住宅ローンを利用していると、友人や知人から「そろそろ借り換えを検討したほうがいいのでは?」と勧められることがあります。実際、2024年以降は住宅ローン金利の引き上げが続き、2026年に入ってからは日本銀行の政策金利引き上げを受けて固定金利を中心に上昇が加速しています。金利が本格的に上がる前に借り換えておきたいと考える人が増えているのが、2026年6月時点の状況です。

一方で、

「今の住宅ローンを本当に借り換えるメリットがあるのか分からない」

「借り換えを勧められたものの、どの金融機関・どの商品を選べばよいのか判断できない」

「多少お得になる程度なら、今のままでもよいのではないか」

と感じている方が多いのも事実でしょう。

住宅ローンの借り換えは、金利が下がれば必ず得になるという単純な話ではありません。諸費用や残りの返済期間、今後のライフプランによっては、期待したほどの効果が得られないケースもあります。そのため、なんとなく不安だから、周囲に勧められたからといった理由だけで判断するのは避けたいところです。

この記事では、銀行業界の中でも低金利と保障内容の充実度で評価の高いPayPay銀行の住宅ローンを例に、住宅ローンを借り換えることで得られるメリットと、あらかじめ理解しておくべきデメリットの両面を、2026年6月時点の最新情報で分かりやすく解説していきます。借り換えを検討すべきかどうか迷っている方が、自分にとって納得のいく判断をするための参考として、ぜひ最後までご覧ください。

借り換えはこんな人におすすめ

たしかにPayPay銀行の住宅ローンは低金利ですが、住宅ローンの借り換えする意味があるか、借り換え効果を得られるかは、以下の3つの基準のどれかが合致しているかを確認することから始めましょう。

借り換え前と借り換え後の金利差が0.5%以上あること

住宅ローンの借り換えでは、借り換え前後の金利差が大きいほど支払い利息を減らせるメリットが大きくなります。目安として「1.0%以上差があれば有利」とよく言われますが、実際には0.5%以上の金利差でも借り換え費用を上回る経済効果が得られるケースは少なくありません。

2026年に入り、長期金利の上昇を受けて固定金利型は大きく引き上げられており、今後さらなる上昇も警戒されています。そのため、既存の固定金利からの借り換えや、金利上昇前に条件を見直したいというニーズが高まっています。変動金利タイプも以前よりは水準が切り上がっているものの、固定金利と比べれば依然として相対的に低く、銀行間の競争も続いているため、借り換えによる金利軽減効果を期待できる選択肢です。

変動金利への借り換えで毎月返済額や総支払額を減らせる可能性は十分にありますが、一方で「金利が将来さらに上昇するリスク」は必ず考慮する必要があります。返済計画を立てる際には、将来の金利変動シナリオも織り込んだうえで、どの金利タイプを選ぶか、どのタイミングで借り換えるかを慎重に判断することが重要です。

金利差だけに目を奪われず、借り換え費用や総返済額、返済負担率、ライフプラン全体を含めたシミュレーションを行い、自分にとって最適な選択を見つけましょう。

住宅ローンの残高が1,000万円以上残っていること

住宅ローン残高が多ければ多いほど、金利を下げることによる経済的メリットが大きくなります。たとえ借り換えによる金利差が1%未満であっても、住宅ローン残高が大きい場合は、借り換えによるメリットが生じる可能性があります。

住宅ローンの完済日まで10年以上残っていること

返済期間が長ければ長いほど、住宅ローン金利の差による影響が大きくなります。早期の段階で借り換えを行うことで、長期にわたって低金利の恩恵を受けることができるためです。

借り換えをすることによって実際にどれぐらいの経済的メリットが受けられるのかは、金融機関のウェブサイトにあるシミュレーションツールを活用して、試算するのが良いでしょう。たとえば、PayPay銀行のようなサイトでは、現在のローンと借り換え後のローンの返済額を簡単に比較することができ、借り換えが経済的に合理的かどうかを確認することが可能です。

借り換えの判断にあたっては、借り換えに伴う手数料や諸費用も考慮に入れる必要があります。全体的なコストを把握し、長期的な視点でメリットを検討することが重要です。PayPay銀行の借り換えシミュレーションはこの点も含めて検討できる作りになっています。

PayPay銀行の借り換え金利【2026年6月時点】

PayPay銀行の借り換え金利水準は以下の通りです。2026年6月現在、変動金利(全期間引下げ)は年0.980%で、ソフトバンクのスマホやおうちのでんき・ネットとのセット優遇「住宅ローン金利優遇」を最大適用すると年0.850%まで引き下がります。

| 金利タイプ | 借り換え金利(2026年6月現在) |

|---|---|

| 変動金利(全期間引下げ) | 年0.980% |

| 変動金利(スマホ優遇割適用) | 年0.910% |

| 変動金利(スマホ/ネット/でんき優遇割適用) | 年0.850% |

※選択する団体信用生命保険のプランによっては、利用する住宅ローン金利に金利上乗せとなります。

※金利は毎月見直されます。固定金利(固定10年など)は2026年に入って大きく上昇しており、最新の適用金利は必ずPayPay銀行公式サイトでご確認ください。

PayPay銀行の住宅ローンは、業界内でも低い水準の金利を提供していることで知られています。PayPay銀行が提供する変動金利の住宅ローンは、他のネット銀行と比較しても競争力があり、借り換えに際しても低い金利で利用できる点が魅力的です。なお、2026年4月には日銀の政策金利引き上げを受けて基準金利が引き上げられており、金利は「申込時」ではなく「借入日」のものが適用される点には注意しましょう。

借り換えを検討している方は、自分がどれくらいお得になるかを知るために、シミュレーションツールを活用することがおすすめです。シミュレーションでは、現在のローンと借り換え後のローン条件を入力することで、返済額の差額や総返済額の変化を具体的に把握できます。

PayPay銀行の住宅ローンに借り換えるメリット

業界でも低水準の金利

PayPay銀行の住宅ローンの金利は業界でも目立つ水準で、この低金利がPayPay銀行の住宅ローンが人気を集める大きな要因です。

例えば、住宅ローン3,000万円を金利1.5%から変動金利(年0.980%・2026年6月現在)へ借り換えた場合、毎月の返済額や総返済額は以下のように変わります。

【返済期間20年、元利均等返済ボーナス払いなし、完済まで金利変動しない前提】

| 現在の住宅ローン(年1.5%) | 借り換えた場合(年0.980%) | 差額 | |

|---|---|---|---|

| 毎月の返済額 | 14万4,764円 | 13万7,701円 | -7,063円 |

| 年間返済額 | 173万7,168円 | 165万2,412円 | -8万4,756円 |

| 総返済額 | 3,474万3,360円 | 3,394万8,240円 (一般的な諸費用総額90万円含む) |

-79万5,120円 |

この例の場合、毎月の支払いを7,000円ほど軽くしながら、諸費用などの借り換えコストを考慮しても約80万円の経済的なメリットを受けることができています。金利差・残高・残期間によって効果は変わるため、ご自身の条件でシミュレーションして確かめてみましょう。

団体信用生命保険の保障が充実

「団体信用生命保険」、通称「団信」は、住宅ローン契約者が亡くなったり、高度障害状態に陥った場合に、保険金を用いて住宅ローンの残債を完済できる保険です。この保険は、契約者に万が一のことがあった際に、遺族が住宅ローンの返済負担を負わないように設計されています。また、金融機関によっては、死亡や高度障害のみならず、特定の疾病や怪我などに該当する場合にも保険金が支払われる団信も提供されています。

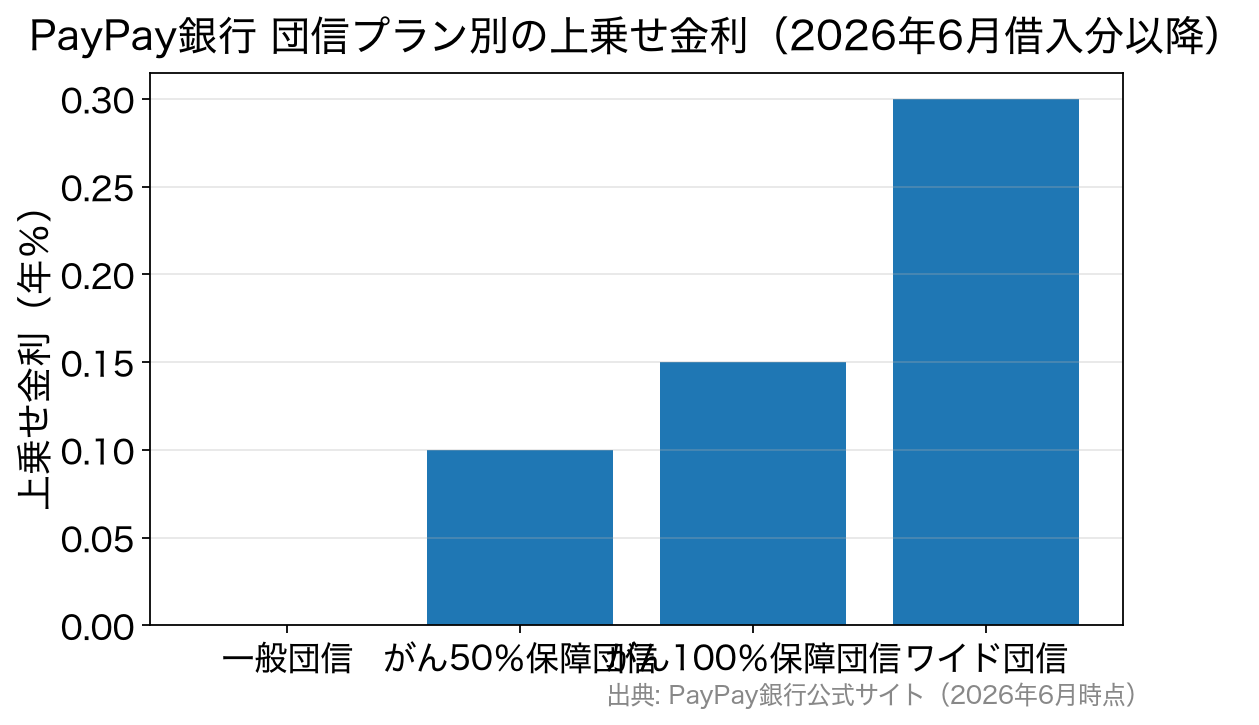

PayPay銀行の団信は、一般団信・がん保障付団信・ワイド団信に加え、ペアローン向けの「ペアローン連生団信」まで幅広いプランが用意されています。全疾病保障(入院限定)や失業保障・自然災害保障まで備えられる充実したラインナップです。

なお、借入時年齢が51歳未満か51歳以上かによって加入できる団信の選択肢が変わる点には注意しましょう。51歳以上になると、一般団信かワイド団信かしか選択できません。

【2026年6月の変更点】従来は上乗せ金利なしで付帯できた「がん50%保障団信」は、2026年6月1日借入分より年+0.1%の上乗せ金利に改定されました(2026年5月借入分までは年+0.05%)。所定のがんと診断されたら住宅ローン残高が半分になる保障で、改定後も比較的小さい負担で手厚い保障を確保できるプランです。

また、年+0.15%の上乗せで、所定のがんと診断されたら住宅ローンの債務がなくなるがん100%保障団信も選択できます。がん一時金などの給付特約も付く、コストパフォーマンスの良い保障となっています。

| 団信保障プラン | 上乗せ金利 | 加入可能年齢 | 概要 |

|---|---|---|---|

| 一般団信 | なし | 65歳未満 | 死亡・所定の高度障害状態、医師の診断書等により保険会社に余命6ヶ月以内と判断された場合、住宅ローン残高が「0円」に。 |

| がん50%保障団信 | +0.1% (2026年6月借入分より) |

51歳未満 | 一般団信+がん(所定の悪性新生物)と診断確定されたら住宅ローン残高が「半分」に。全疾病保障(入院限定)・失業保障・自然災害保障付き。 |

| がん100%保障団信 | +0.15% | 51歳未満 | 一般団信+がん(所定の悪性新生物)と診断確定されたら住宅ローン残高が「0円」+給付特約つき。全疾病保障(入院限定)・失業保障・自然災害保障付き。 |

| ワイド団信 | +0.3% | 65歳未満 | 健康上の理由で一般団信に加入できない方でも加入できる可能性のある引受基準を緩和したプラン。(保障内容は一般団信と同一。) |

ペア連生団信の取扱も

PayPay銀行では、夫婦それぞれが主債務者となるペアローンで申し込みする場合、ペアローン連生団信に加入することができます。

ペア連生とは、ペアローンでのお借り入れの際、お二人のどちらかに万一のことがあった場合、それぞれの住宅ローン残高が0円となる団体信用生命保険です。PayPay銀行の住宅ローンについては配偶者とのペアはもちろん、親子、同性パートナー、事実婚のペアでも、申し込み可能です。

ペアのどちらかでもがんに罹患してしまった際に、両者とも保障がおりるような手厚い団信がよいという保障重視のお考えの方は、ペア連生の団信プランに加入するのが良いでしょう。

今では、日本人の2人に1人ががんに罹患するといわれており、夫婦のどちらかががんを発症してしまう可能性も決して珍しくありません。

そんな時にペア連生団信の保障がついていれば、がんにより働けなくなった場合でも、がんに罹患した相手方のサポートが必要な場合においても、金銭的な心配を小さくできるでしょう。

利用に際しては、保障内容に応じて年0.2%〜0.4%の上乗せ金利(ペア連生一般団信+0.2%/ペア連生がん50%保障団信+0.3%/ペア連生がん100%保障団信+0.4%)が発生しますので、しっかりと内容を確認してから申し込みされることをおすすめします。

また、ペア連生団信を利用する際は、夫婦それぞれが同じ団信プランに加入する必要があるため、その点は事前に確認しておきましょう。

住宅ローン借り換え時の注意点

諸費用

住宅ローンの借り換えを検討する際には、事務手数料や登記費用などの諸費用が発生することを念頭に置く必要があります。基本どこの金融機関で借り換えても同じですが、借り換えによって以下のような諸費用が発生します。

事務取扱手数料

借入金額の2.2%(税込)がかかり、この手数料は借入金額から直接差し引かれます。

印紙税

住宅ローン契約書に印紙税相当分の印紙を貼付する必要があります。固定金利と変動金利を組み合わせるミックスローンの場合は、金利ごとに契約が結ばれるため、それぞれの契約に印紙税が発生しますが、PayPay銀行は電子契約のため、印紙税は不要です。

登記関連費用

登録免許税、司法書士への報酬、および登記にかかる実費が必要になります。抵当権設定費用では、登録免許税が借入額の0.4%、司法書士への報酬と登記にかかる実費が6万円から10万円程度です。抵当権抹消費用には、登録免許税として土地・建物それぞれ1個あたり1,000円、司法書士への報酬と登記にかかる実費として設定済み抵当権の件数1件につき2万円程度がかかります。

火災保険料

住宅ローン契約時には一般的に火災保険への加入が必要です。火災保険料や補償内容、支払い方法については保険会社に確認する必要があります。借り換えの場合、現在の火災保険を継続することも可能です。

金利変動に注意

借り換えを検討し始めた時点と実際に新しい住宅ローンに借り換えする時点で、金利が変動している可能性もあるので、確認が必要です。2026年は日銀の利上げを受けて各行が基準金利を見直しており、金利が動きやすい局面です。また、金利の上昇を予想して固定金利に借り換えしたにもかかわらず、金利が予想よりも上昇しない場合は、想定したほどの経済的なメリットをもたらさないという可能性もあります。

借り換えを検討する際には、様々な金利シナリオを想定して、どれだけの金利変動があれば借り換えが経済的に有利になるのかを借り換えシミュレーションを通じて確認するとよいでしょう。

まとめ

PayPay銀行の住宅ローンに借り換えることのメリットとデメリットについてご紹介してきました。このように、PayPay銀行の住宅ローンの魅力は、業界でも低水準の金利と、充実した団信の保障がある点です。2026年6月からがん50%保障団信の上乗せ金利が改定されるなど条件は随時見直されているため、申し込み前に最新の金利・団信条件を公式サイトで確認するようにしましょう。

借り換えを検討する際にはそれぞれの銀行が提供しているシミュレーションツールでご自身の借入状況で借り換えした場合の返済額などを計算するようにしてください。具体的にメリットを確認することが、借り換えを進める第一歩です。

なお、借り換え先はPayPay銀行に限らず複数の銀行を比較するのがおすすめです。たとえばSBI新生銀行は、保証料・一部繰上返済手数料が無料で一般団信も無料付帯と諸費用面が分かりやすく、店舗相談とオンライン手続きの両方に対応しているため、借り換え先の比較候補の一つとして検討する価値があります。

心のどこかに借り換えを検討しなきゃ、という思いがある方はぜひ一度シミュレーションしてみると良いでしょう。

PayPay銀行の住宅ローンのおすすめ解説記事

- PayPay銀行の住宅ローンの落とし穴を徹底解説!

- PayPay銀行の住宅ローンは異動情報があっても大丈夫?

- PayPay銀行の超サポ団信を徹底解説!

- PayPay銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- PayPay銀行の住宅ローンは5年ルール、125%ルールがあるの?

- PayPay銀行の住宅ローンのがん団信の特徴は?わかりやすく解説!

- PayPay銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- PayPay銀行の住宅ローン金利推移・金利動向

- PayPay銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- PayPay銀行の住宅ローンの団信の年齢制限は?告知事項についても徹底解説!

- PayPay銀行の住宅ローンの審査基準について。本審査・事前審査の流れは?

- PayPay銀行住宅ローンへの借り換えはお得?金利や手数料を解説