目次

【結論】「普通の家」を建てると0円!?2026年の住宅ローン減税ルール

結論から申し上げます。

2026年(令和8年)以降に入居する新築住宅でも、省エネ基準を満たさない「その他の住宅」は、住宅ローン減税の対象外(=0円)です。

かつては「その他の住宅(一般住宅)」として一定の控除が認められていましたが、

2024年入居分から新築の「その他の住宅」は原則として控除対象外となり、2025年4月の省エネ基準適合の義務化を経て、2026年以降もこの扱いが続きます。つまり「省エネ基準適合」が、住宅ローン減税を受けるためのスタートラインです。

言い換えると、

-

見た目は普通

-

間取りも問題なし

-

住宅ローンも問題なく借りられる

こうした住宅であっても、省エネ基準を満たしていなければ、新築では減税を受けられません。

控除額は、条件次第では数百万円規模になります。

「知らなかった」では済まされないインパクトのある変更点です。

※本記事は2026年7月時点の情報です。借入限度額・適用条件は国土交通省・国税庁の最新情報をご確認ください。

なぜ「減税ゼロ」になるのか?省エネ義務化の正体

背景にあるのが、2025年4月から始まった省エネ基準適合の義務化です。

この制度により、新築住宅は原則として省エネ基準を満たさなければ建てられなくなりました。

一見すると「じゃあ全部OKでは?」と思われがちですが、ここに大きな落とし穴があります。

それは、

「建築できる」と「住宅ローン減税を受けられる」は別物という点です。

-

建築基準法上はクリアしている

-

しかし、住宅ローン減税に必要な証明書がない

この場合、

👉 建てられるのに、減税は受けられないという事態が起こり得ます。

さらに重要なのが、

確認申請のタイミングで住宅の区分が確定するという点です。

後から「やっぱり省エネ住宅にします」は原則できません。特に、住宅会社との打ち合わせ初期段階でこれらの要件を確認しておかないと、後からでは対応できない可能性があるため注意が必要です。

ここが、まさに運命の分かれ道となります。

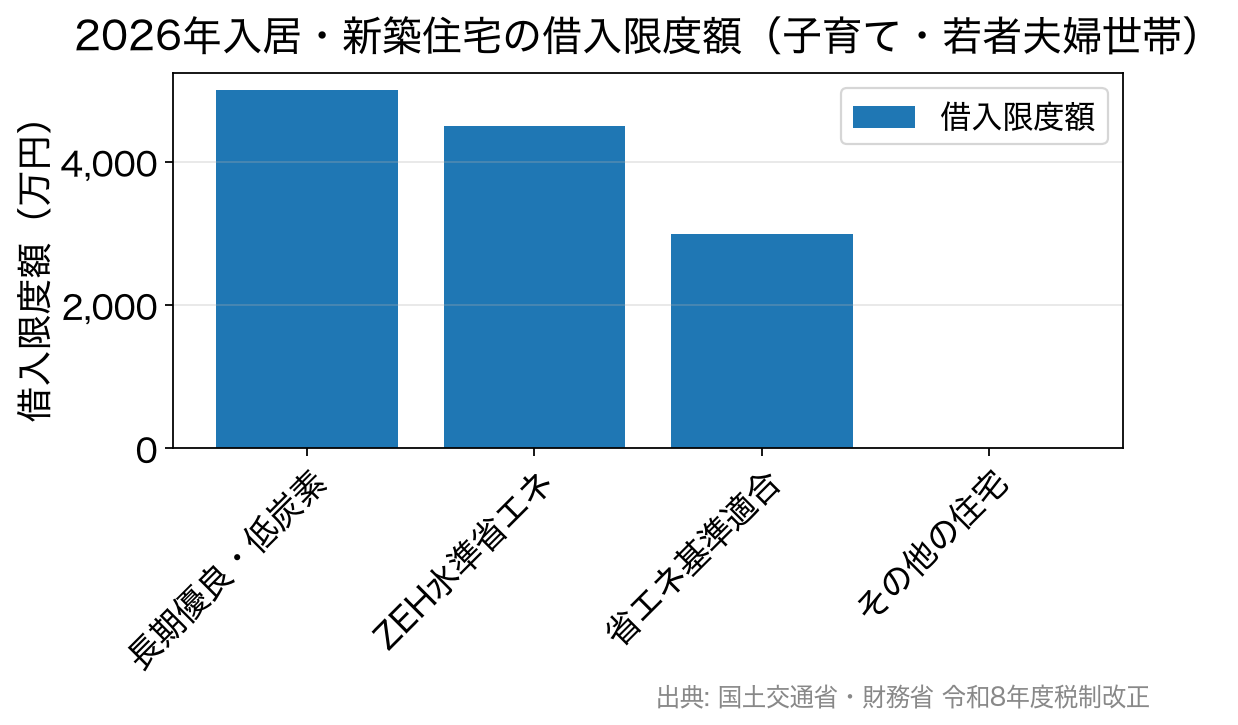

【2026年度版】住宅性能別・借入限度額の比較

2026年(令和8年)〜2030年(令和12年)に入居する新築住宅の住宅ローン減税は、控除期間13年・控除率0.7%で、住宅性能ごとに借入限度額(年末ローン残高の上限)が分かれます。子育て世帯・若者夫婦世帯には上乗せ措置があり、限度額が大きくなります。

<2026年・2027年入居 新築住宅の借入限度額>

| 住宅の性能 | 子育て・若者夫婦世帯 | その他の世帯(一般) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 2,000万円 |

| その他の住宅(省エネ基準未達) | 0円(対象外) | 0円(対象外) |

ここで見逃せないのが、令和8年度税制改正で「省エネ基準適合住宅」の借入限度額が引き下げられた点です。

2024年・2025年入居では省エネ基準適合住宅は子育て世帯4,000万円・一般3,000万円でしたが、2026年入居からは子育て世帯3,000万円・一般2,000万円へと、それぞれ1,000万円引き下げられました。一方で、長期優良住宅・低炭素住宅やZEH水準省エネ住宅の限度額は据え置かれ、子育て世帯等への上乗せ措置は継続しています。

なお、住宅ローン減税の適用期限は令和12年(2030年)末まで5年間延長されました(令和8年度税制改正)。あわせて床面積要件も原則50㎡以上から40㎡以上へ緩和されています(合計所得金額1,000万円超の方や、子育て世帯等への上乗せ措置を利用する場合は50㎡以上)。性能の差が、そのまま「使える減税枠の差」になります。

※子育て世帯=19歳未満の扶養親族がいる世帯、若者夫婦世帯=夫婦のいずれかが40歳未満の世帯(入居年の12月31日時点で判定)。

2026年に家を建てる人が「絶対確認すべき」書類

2026年以降、最重要ポイントは書類の有無です。

省エネ性能を証明するため、必ず確認すべきなのは、以下のいずれかです。

-

建設住宅性能評価書

-

住宅省エネルギー性能証明書

ハウスメーカーや工務店から

「省エネ基準には適合していますよ」

と口頭で言われただけでは不十分です。

👉 書類として発行されるか

👉 住宅ローン減税に使える形式か

ここまで必ず確認してください。

なお、中古住宅を検討している場合は、「その他の住宅(省エネ基準未達)」でも借入限度額2,000万円・控除期間10年で減税対象になる扱いが残っています。

新築の「その他の住宅」は0円なので、同じ省エネ基準未達でも中古のほうが有利になる逆転現象が起きている点も見逃せません。

また、令和10年(2028年)以降に建築確認を受ける新築住宅は、省エネ基準適合住宅であっても原則として控除対象外となり、ZEH水準以上の省エネ性能が事実上の条件になる予定です(経過措置として、2027年12月31日までに建築確認を受けた省エネ基準適合住宅〔登記簿上の建築日が令和10年6月30日以前のものを含む〕は、借入限度額2,000万円・控除期間10年で引き続き対象です)。今後も省エネ基準は段階的に引き上げられていく方向のため、これから家を建てる方は早めに性能ランクを確認しておきましょう。

減税を最大限に受けるための「住宅ローン選び」のコツ

住宅ローン減税を前提に考えるなら、ローン選びの視点も大きく変わります。

単に低金利を追いかけるだけでなく、住宅の性能+ローンの優遇制度まで含めた総合的な選び方が重要です。

ここで注目したいのが、ZEH(ネット・ゼロ・エネルギー・ハウス)基準の住宅に対して金利が優遇される住宅ローンです。

👉 例えば、

SBI新生銀行のZEH金利優遇プログラム

では、ZEH基準を満たした住宅を購入し、パワースマート住宅ローンを新規に借り入れる際に、当初借入金利から年0.01%引き下げる優遇が適用されます※(対象となるZEH区分の戸建・マンションが条件。契約までにBELS評価書などの提出が必要です)。

このようなプログラムを使えば、省エネ性能の高い住宅を選ぶことで「住宅ローン減税+金利優遇」のダブルメリットを狙える可能性があります。

まずは「自分が検討する住宅がZEH基準に該当するか」を確認した上で、こうした優遇プログラムの適用条件をチェックしておきましょう。

なお、SBI新生銀行では

-

SBIハイパー預金の保有者向け金利優遇(パワースマート住宅ローン〔変動金利・半年型〕で当初借入金利から年0.09%引き下げ)

-

時期に応じたキャンペーン(金利引き下げ等)といったプログラムもあり、住宅ローンの総合的な費用を抑える選択肢が広がっています。

※ZEH金利優遇プログラム・SBIハイパー預金優遇・キャンペーンの内容や引き下げ幅、適用条件は変更される場合があります。最新の情報はSBI新生銀行の公式サイトでご確認ください。

2026年の住宅ローン減税 よくある質問(FAQ)

「省エネ基準適合住宅」と「ZEH水準省エネ住宅」は何が違う?

省エネ基準適合住宅は「断熱等性能等級4以上かつ一次エネルギー消費量等級4以上」、ZEH水準省エネ住宅はそれより高い「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」の住宅です。ZEH水準のほうが借入限度額が大きく(2026年入居・子育て世帯で4,500万円 vs 省エネ基準適合3,000万円)、減税面でも有利になります。

中古住宅でも住宅ローン減税は受けられる?

受けられます。省エネ性能の高い中古住宅(認定住宅・ZEH水準・省エネ基準適合)は控除期間が10年から13年に延長され、子育て世帯等には上乗せ措置もあります。省エネ基準を満たさない中古「その他の住宅」でも、借入限度額2,000万円・控除期間10年で減税対象です(新築の「その他の住宅」は0円)。

共働きでペアローンを組むと減税はどうなる?

夫婦がそれぞれ住宅ローンを組むペアローンや連帯債務では、原則として2人がそれぞれ住宅ローン減税を受けられます(それぞれの借入限度額・所得要件の範囲内)。世帯としての控除枠を活かしやすい一方、団体信用生命保険の付き方など注意点もあるため、借り方は慎重に比較しましょう。

まとめ:2026年の家づくりは「性能=お金」

2026年以降の家づくりは、

住宅性能がそのままお金(減税枠)に直結する時代です。

性能にお金をかけることは、

-

住宅ローン減税の枠

-

光熱費の削減

-

将来の資産価値

という形で、後から回収できる可能性が高い投資です。

「うちは対象になるはず」「たぶん大丈夫だろう」

そう思う前に、

まずは検討中の住宅がどの性能ランクに該当するのかを必ず確認してください。

2026年のルールを知らないまま家を建てることが、最大のリスクになり得る時代です。性能とローン優遇の両方を見据えて、賢くマイホームを取得しましょう。