疾病保障の内容が充実しているにも関わらず、無料で利用できることで人気を集めているのが「住信SBIネット銀行」の「スゴ団信」という住宅ローンに付帯する疾病保障サービスです。(※ただし、無料で利用するには一定の条件を満たす必要があります)

この記事では、住信SBIネット銀行の「スゴ団信」の内容と魅力、スゴ団信に加入する前に注意しておきたいポイントなどについて解説しています。

スゴ団信には複雑な利用条件があるわけではありませんが、よりお得に利用するにはいくつかの条件を満たしている必要があります。特に年齢制限に関しては、50歳未満と50歳以上で経済条件や補償内容が大きく違ってきます。また、借入金額や告知の内容次第では、健康診断結果の提出が求められるケースもあります。

「スゴ団信」を実際に利用する前に、当記事を参考にぜひ確認してみてください。

それでは早速、スゴ団信を利用する際に必要になる注意点などのポイントについて確認していきましょう。

目次

はじめに

住信SBIネット銀行が2021年から提供している「スゴ団信」は、登場以来その充実した保障内容とコストパフォーマンスで多くの利用者に支持されています。現在も住宅ローン選びの重要なポイントとして注目されており、2025年に入ってからも他行の団信との差別化を意識した改定やサービス強化が進んでいます。

スゴ団信は、死亡や高度障害だけでなく、がん・脳卒中・急性心筋梗塞などの三大疾病や、さらに所定の就業不能リスクまで幅広くカバーできるプランが用意されているのが大きな特徴です。ネット銀行の低金利メリットを維持しながらも、こうした手厚い保障を組み合わせられる点は、2025年現在でも大きな魅力です。

ただし注意が必要なのは、借入時の年齢や健康状態によって適用できる保障範囲や上乗せ金利が変わる点です。

特に40代以降の借入では上乗せ金利が高めになるケースも増えており、場合によっては総返済額に大きく影響が出てしまいます。金利上昇局面で、「総返済負担をどう抑えるか」は今後ますます重要になっていくため、借入前にシミュレーションを入念に行って自分の年齢やライフプランに合った保障内容を選ぶことが最重要ポイントとなります。

団信の保障内容は、金融機関ごとに細部が異なるだけでなく、近年は保障のアップデートや選択肢の多様化が進んでいます。住宅ローンを比較する際は単純な金利比較だけでなく、こうした保障内容を含めた総合的なコストと安心をしっかり見極める視点が大切です。

住信SBIネット銀行のスゴ団信の評判は?メリット・デメリットや注意点をわかりやすく解説!

住信SBIネット銀行の住宅ローン(WEB申込コース)の金利

では、今月の住宅ローン金利を確認していきましょう。この金利は無料で利用できるスゴ団信が付いた場合の金利です。

| 資金使途 | 金利タイプ | 2025年5月の金利 |

| 新規借り入れ | 変動金利 | 年0.698%(通期引き下げプラン) |

| 当初10年固定金利 | 年1.479%(通期引き下げプラン) | |

| 35年固定金利 | 年2.029%(当初引下げプラン) | |

| 借り換え | 変動金利 | 年0.698%(通期引き下げプラン) |

| 当初10年固定金利 | 年1.479%(通期引き下げプラン) | |

| 35年固定金利 | 年2.029%(当初引下げプラン) |

※実際の適用金利は申込時ではなく、借入日の金利が適用されます。

※団体信用生命保険のプランによっては住宅ローン金利に年0.2%~0.4%が上乗せとなります。

※新規借入は物件価格の80%以下で住宅ローンを借り入れの場合。借入総額が、物件価格の80%超~100%以下で借り入れの場合、表示金利に年0.032%、物件価格の100%超でお借入れの場合は表示金利に年0.036%上乗せとなります。

※借入期間を35年超~40年以内で借り入れする場合、住宅ローン金利に年0.07%、40年超で借り入れする場合、住宅ローン金利に年0.15%が上乗せとなります。

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。

スゴ団信の年齢制限はあるの?

スゴ団信は、借入時の年齢に応じて保障内容や上乗せ金利幅が違ってきます。

単刀直入に言えば、借入時の年齢が50歳未満か、50歳以上かによって大きく商品性が異なりますので、しっかりと確認した上で申し込みするようにしましょう。

借入時の年齢が50歳未満の方

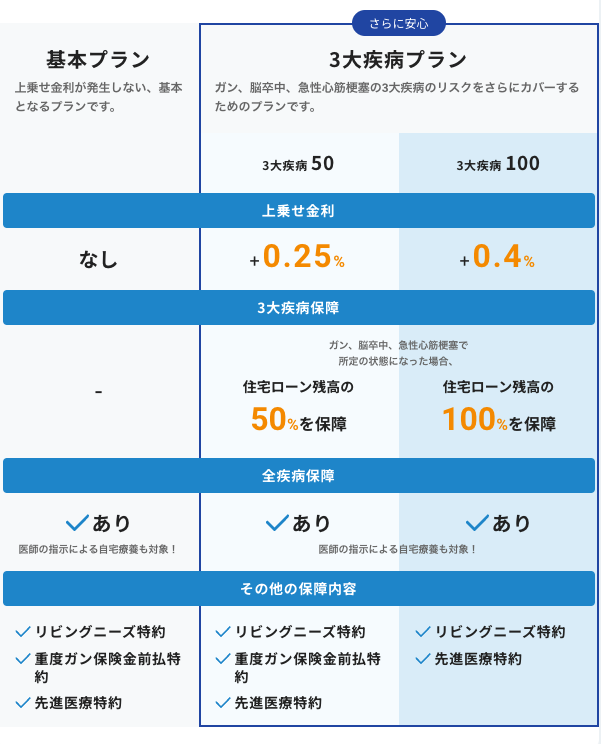

借入時の年齢が50歳未満の方は「3大疾病50プラン」か「3大疾病100プラン」のどちらかを選択することになります。

上乗せ金利として+0.2%を支払えば「3大疾病100プラン」を選択できますので、お子様がいるご家庭や、一般の生命保険や医療保険などに加入されていない方で、保障は手厚くしておきたいと考える方は加入を検討することをおすすめします。

一方で、自分にどんな保障が必要かわからないという方や、どちらを選択すれば良いか判断がつかないという方は、無料で付帯できる「3大疾病50プラン」がおすすめです。

3000万円の住宅ローンを借入れた際に+0.2%を上乗せすると、毎月約2,600円程度の負担感となります。一方で、1億円の借入の場合は8,600円程度ですので、借入額によって印象もだいぶ変わることが分かるかと思います。そのため、「3大疾病100プラン」は補償内容ももちろんですが、ご自身の借入金額や内容も踏まえて検討するとよいでしょう。

借入時の年齢が50歳以上の方

借入時の年齢が50歳以上の方は「基本プラン」「3大疾病50プラン」「3大疾病100プラン」の中からどれかを選択することになります。

50歳を超えると、50歳未満に比べて「3大疾病50プラン」「3大疾病100プラン」において金利が高くなる点に注意が必要です。この「50歳を超えるか超えないか」のラインでコストパフォーマンスに大きな差が生じます。申し込みの時点で50歳前後の方は注意が必要です。

50歳未満であれば「3大疾病50プラン」の保障は無料ですが、50歳を超えると同じ保障を得るためには追加で金利0.25%がかかります。さらに、「3大疾病100プラン」は50歳未満であれば追加金利0.2%ですが、50歳を超えると追加金利が0.4%となり、実質的に倍の金利負担となります。

年齢とともに健康リスクが高まるため、保険料が上がるのはやむを得ない面もありますが、50歳以上で特に高い保障を求めない場合は、コストを抑えた「基本プラン」を選択することをおすすめします。

より充実した保障を望む方は、他の金融機関の団体信用生命保険と比較してみると良いでしょう。

スゴ団信加入にあたっての健康診断の有無

借入金額に関わらず団信加入にあたっては、仮審査完了後に保険会社の専用WEBサイトにて告知を行う必要があります。

また、住宅ローンの借入金額によっては追加で診断書の提出が必要になります。

1億円以下の借入

1億円以下の借入金額であれば、診断書の提出は不要でWEBサイトでの告知のみで充分です。

1億円超の借入(3大疾病保障特約(100%)を選択する場合は5,000万円超)

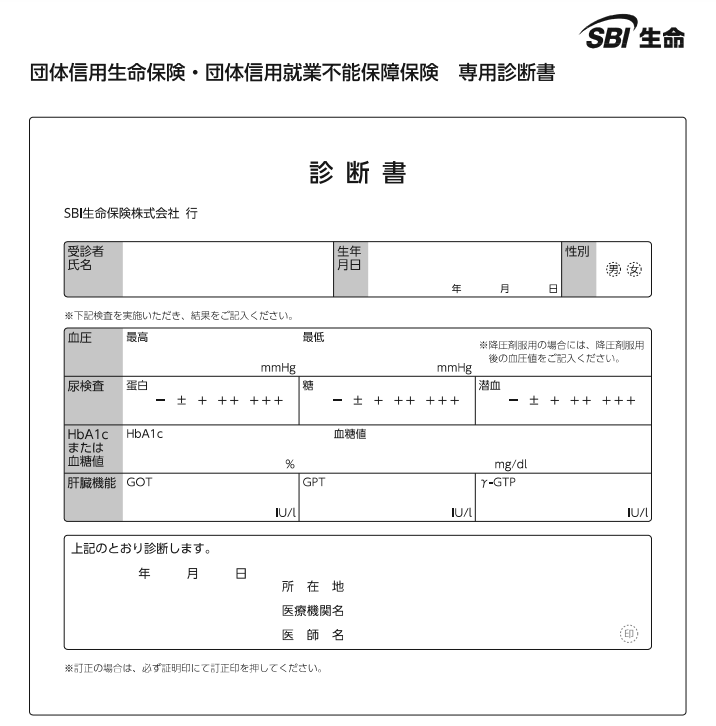

一方で、借入額が1億円を超える場合は、SBI生命所定の診断書が必要となります。

この際、「SBI生命専用の診断書」を使用する必要があるため、SBI生命のウェブサイトから「診断書(SBI生命保険株式会社)」をダウンロードして利用してください。

診断書作成にあたっての注意点

・健康診断書は、当然ながら独断で作成することはできませんので、診断書を作成してくれる病院をご自身で探す必要があります。また、診断書作成にあたっては日数を要する場合もありますので、スケジュールには余裕を持って依頼するようにしましょう。

・また、健康診断書はいつ作成したものでもいいというわけではありません。受診日から告知日までの期間が14ヶ月以内の健康診断結果通知書または、人間ドック成績報告書での代用が可能です。ただし、検査項目が不足している場合は、SBI生命所定の診断書の提出が必要になります。

・診断書の作成料は、申込者負担となります。大体5,000円前後の費用が一般的です。

診断書のイメージ

診断書には血圧、尿検査、HbA1cまたは血糖値、肝臓機能についての項目があります。

まとめ

スゴ団信の年齢による保障内容と、健康診断書が必要になるケースなどを解説しました。

団体信用生命保険では、保険会社が支払う保険金額がローンの残高に応じるため、高額住宅ローンの借り入れ直後などは支払い金額が高額になるケースがあります。

保険会社は健康に関する告知内容と医師の健康診断書を基に平等な加入審査を行っています。もし告知書の記入方法や健康診断書の提出について疑問や心配がある場合は、告知書に記載されている保険会社のカスタマーサービスに連絡して確認すると良いでしょう。カスタマーサービスの担当者から詳しい説明を受けることができるので、不明点を解消して手続きを進めることができます。

スゴ団信の保障内容や特徴などについては、以下の記事でも解説していますので参考になさってください。

住信SBIネット銀行の住宅ローンのおすすめ解説記事

- 住信SBIネット銀行の住宅ローンの金利推移・金利動向

- 住信SBIネット銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- 住信SBIネット銀行の住宅ローンの金利/手数料などを徹底解説!

- 住信SBIネット銀行のスゴ団信の評判は?メリットデメリットや注意点をわかりやすく解説!

- 住信SBIネット銀行のスゴ団信の年齢制限は?健康診断の有無などについて解説!

- 住信SBIネット銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- 住信SBIネット銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- 住信SBIネット銀行住宅ローンへの借り換えはお得?金利や手数料を解説

- 住信SBIネット銀行の住宅ローンのキャンペーンコードの入手方法

- 住信SBIネット銀行の住宅ローンはクレジットカード払いできる?