PayPayのネームバリューと相まって、近年急速に人気を集めているPayPay銀行の住宅ローンですが、この記事ではそんなPayPay銀行の住宅ローンの落とし穴になりそうなポイントを解説しています。

PayPay銀行の住宅ローンをはじめ、どの金融機関の住宅ローンにも必ずメリットとデメリットの両面があります。しかし、金融機関が自社の商品に不利な情報やデメリットを積極的に発信することはまずありません。さらに、住宅ローンを比較・紹介する情報サイトや比較サイトでも、どうしてもメリットや好条件を強調した内容が中心となりがちです。その結果、実際に住宅ローンを契約する前にデメリットについて十分に知る機会は限られてしまうのが現状です。

しかし、住宅ローンは「借りたら終わり」ではなく、長期間にわたって家計に大きな影響を与える大切な契約です。契約後に「こんなはずじゃなかった」と後悔することのないように、あらかじめリスクや落とし穴となるポイントも把握しておくことが重要です。

当サイト『住宅ローン比較ナビ』では、利用者の皆さまが納得のいく住宅ローン選びができるよう、金利や手数料、付帯サービスといったメリットだけでなく、デメリットや見落としやすい注意点についても積極的に解説しています。各金融機関の商品性を多角的に分析し、契約後に後悔しないための情報を提供していますので、住宅ローン選びのパートナーとして、ぜひ当サイトをご活用ください。

目次

PayPay銀行の住宅ローンの落とし穴① 5年ルール・125%ルールが無い

PayPay銀行の住宅ローンは5年ルールと125%ルールがありません。

一般的な住宅ローンの場合、「変動金利」「元利均等返済」で借りた場合、5年ルールと125%ルールが適用されます。

5年ルールとは

「5年ルール」とは、住宅ローンの変動金利型を利用している場合に適用される、重要な返済ルールのひとつです。このルールでは、たとえ住宅ローンの基準金利が上昇しても、最初の5年間は毎月の返済額が変わらないという仕組みになっています。つまり、金利が上がっても、すぐには毎月の支払額が増えることはありません。

まず、住宅ローンを借りると、すぐに元金と利息を含めた毎月の返済がスタートします。たとえば、月々10万円の返済であれば、内訳として9万円が元金返済、1万円が利息支払いという形です。利息は借入残高(元金)と金利によって計算されるため、本来であれば金利が上がれば利息も増え、月々の返済額が上昇するのが自然な流れです。

しかし、変動金利型の住宅ローンは「低い金利で借りられる」というメリットの反面、将来金利が上がるリスクも抱えています。もし金利が急激に上昇すれば、家庭の家計を圧迫するほど返済額が大きく跳ね上がる恐れもあります。こうした急激な負担増を防ぎ、借入者に返済計画の見直し期間を与えるために設けられたのが、この「5年ルール」です。

具体的には、住宅ローンの基準金利が上がっても、5年間は毎月の返済額は据え置かれます。ただし、返済額が固定されるのはあくまで「毎月の総額」であって、「利息の額」は増加しています。その分、返済額の内訳が変わり、元金返済に回る金額が減る仕組みです。

たとえば、当初「元金返済9万円+利息1万円=合計10万円」だった返済が、金利上昇後は「元金返済8万円+利息2万円=合計10万円」となるイメージです。結果として、返済額自体は同じでも、元金の返済ペースが遅くなるため、5年間で60万円(1万円×12ヶ月×5年)元金の減りが遅くなる計算になります。この差が後々の利息負担や返済期間の延長につながる場合があるので注意が必要です。

なお、この「5年ルール」はメガバンクや地方銀行など、多くの金融機関の変動金利型住宅ローンで適用される一般的なルールです。しかし、PayPay銀行の住宅ローンではこの5年ルールが適用されません。そのため、金利が上昇した際には、他行のように5年間据え置きされることなく、比較的早い段階で月々の返済額に影響が出る点に注意が必要です。

金利上昇リスクに対する備えや返済シミュレーションを事前にしっかり行い、自分の家計にあった無理のない住宅ローン選びを心がけることが大切です。特に、PayPay銀行の住宅ローンを検討している方は、このルールの違いを理解したうえで、計画的に利用するようにしましょう。

125%ルールとは

「125%ルール」とは、「5年ルール」とセットで適用される住宅ローンの返済に関するルールです。住宅ローンの変動金利型を利用している場合、基準金利が上がっても毎月の返済額が最初の5年間は据え置かれる「5年ルール」が適用されますが、その5年間が終了した後、返済額が急激に増えすぎないようにするために用意されているのが「125%ルール」です。

このルールでは、5年ルール終了後に返済額が見直される際、毎月の返済額が元の返済額の最大125%までしか増加しないという上限が設けられています。たとえば、5年間の毎月の返済額が10万円だった場合、5年経過後に金利が上昇しても、返済額は12万5000円(10万円×1.25)までしか増えないように制限されます。つまり、金利上昇による家計への急激な負担増を緩和する「安全弁」のような役割を果たしているのです。

ただし、このルールも「毎月の返済額が増えない」というわけではありません。あくまで「増加幅に上限を設ける」ものであり、金利が上がれば当然利息の支払いも増えます。利息が増加した分、元金の返済額が抑えられることで、毎月の返済額が上限内に収まる仕組みです。

具体的なイメージとしては、5年目まで「元金返済:8万円+利息:2万円=月10万円」だった返済が、6年目以降に「元金返済:9.5万円+利息:3万円=月12.5万円」となるような形です。月々の返済額は2万5000円増加しているものの、元金返済額は1万5000円しか増えていないため、利息負担が大きく影響していることがわかります。このように、125%ルールが適用されていても、元金の返済ペースが鈍化する可能性がある点には注意が必要です。

なお、PayPay銀行の住宅ローンではこの125%ルールも適用されません。そのため、金利が上昇した際には、他の金融機関のように増加幅に上限が設けられることなく、金利の上昇に比例して返済額もそのまま増える仕組みとなっています。言い換えれば、PayPay銀行の住宅ローンは「金利の動きがダイレクトに返済額に反映される」という特徴があるため、金利リスクを自分で管理できる方や、金利動向に敏感に対応できる方には向いている商品といえるでしょう。

一方で、金利上昇リスクに対して防御策が少ない分、家計管理に慎重さが求められます。返済計画を立てる際には、金利が上がった場合のシミュレーションを十分に行い、将来の支払額が無理なく対応できる範囲に収まるかどうかを確認することが重要です。

PayPay銀行の住宅ローンを選ぶ際には、この「125%ルールが適用されない」という点をしっかり理解し、自分に合ったリスク許容度を見極めたうえで契約を検討しましょう。

PayPay銀行の住宅ローンの落とし穴② 超サポ団信の手厚い保障は51歳まで

PayPay銀行の住宅ローンには、他の金融機関と比較しても魅力的な保障内容を持つ「超サポ団信(超サポート団体信用生命保険)」が無料で自動付帯します。この「超サポ団信」では、万一の際に住宅ローンの残債が保障されるだけでなく、がんに関する手厚い保障を含むプランが用意されています。特に「がん50%保障団信」や「がん100%保障団信」といった、がんと診断されたときに住宅ローンの残高が半額または全額免除されるタイプの保障を利用できるのはメリットといえるでしょう。

しかし、この手厚い保障には、「満51歳未満」という年齢制限がある点に注意が必要です。つまり、契約時に満51歳以上の場合は、「がん50%保障団信」や「がん100%保障団信」を選択することができず、一般団信(一般の団体信用生命保険)しか利用できない、という制約があります。このため、51歳以上の方にとっては、せっかくのがん保障付きプランを利用できないというデメリットが生じ、団信の選択肢が限定されてしまいます。

さらに重要なのは、この「満51歳未満」という条件は、住宅ローンの「申込時」ではなく「契約時」の年齢で判定されるという点です。住宅ローンの申し込みから実際の契約締結までには、審査や書類手続きなどで一定の期間がかかることがあります。そのため、申込時にはまだ50歳でも、契約時に51歳の誕生日を迎えてしまうと、がん保障付き団信を利用できなくなるというリスクがあります。50歳で申込みを検討している方は、この「契約時年齢」の条件を意識してタイミングを逃さないよう注意しましょう。

このように、PayPay銀行の住宅ローンは手厚い保障を受けられる商品を提供しているメリットがある一方で、年齢による制約や条件があります。特にがん保障を重視したい方は、自身の年齢や契約タイミングについて早めに計画を立てることが大切です。将来の病気リスクへの備えや、家計への影響も考慮しながら、自分にとって最適な住宅ローンを選びましょう。

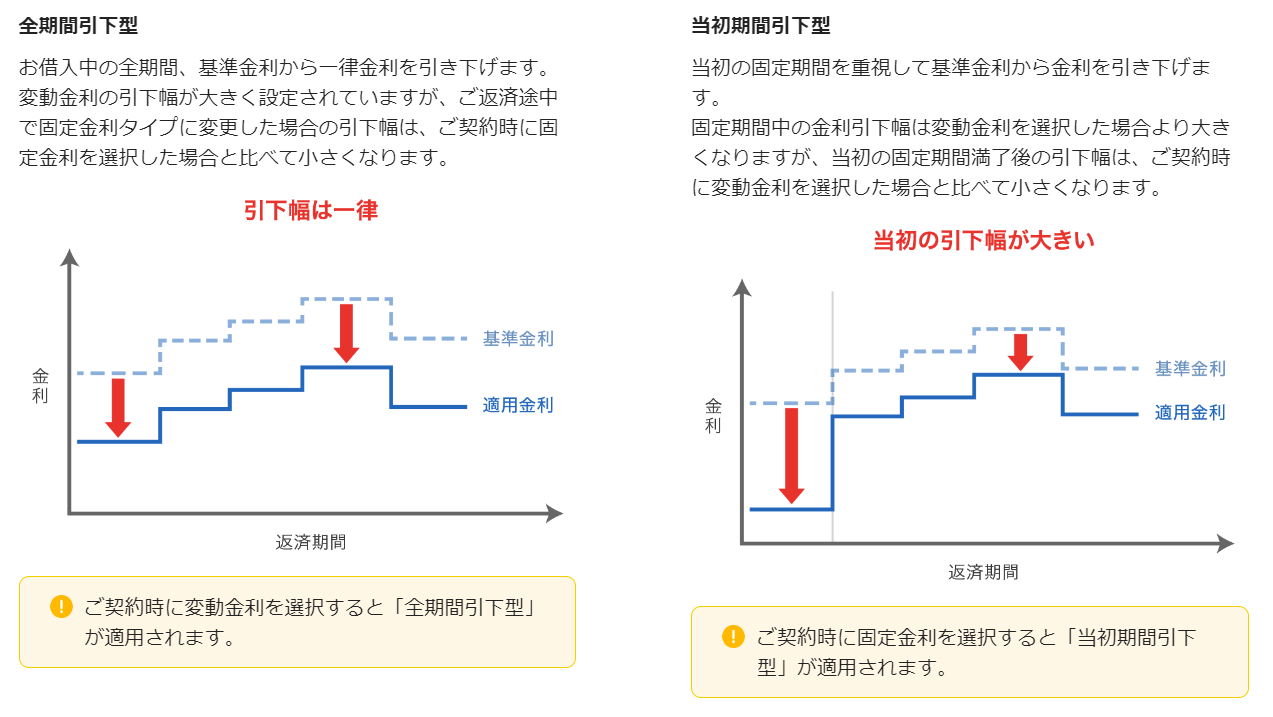

PayPay銀行の住宅ローンの落とし穴③ 契約時に固定金利を選ぶと当初期間引き下げ型になる

PayPay銀行の住宅ローンでは、借入時に「固定金利タイプ」を選択すると、原則として「当初期間引き下げ型」の金利方式が適用されます。この方式は、契約当初の一定期間については金利が優遇される一方で、固定金利期間終了後は金利の優遇幅が縮小するという特徴があります。

たとえば、10年固定金利タイプを選択した場合、借入から10年間は固定金利が適用され、返済額が安定します。しかし、11年目以降は変動金利へ移行し、その際に適用される優遇幅は一律で1.4%となります。

仮に、変動金利の基準金利を2.430%とした場合、11年目以降の適用金利は

2.430% − 1.400% = 1.030%

となり、固定金利期間中と比べて金利負担が増える可能性があります。

一方で、当初から変動金利タイプを選択し、かつ自己資金(頭金)を物件価格の10%以上用意できる場合には、より大きな優遇幅が適用されるケースがあります。その結果、固定金利期間終了後に変動金利へ切り替える場合と比較しても、同じ変動金利でありながら、より低い金利水準で借り続けられる可能性が高まります。

このように、PayPay銀行の住宅ローンでは、固定金利タイプを選択すると「当初期間引き下げ型」のルールにより、固定金利期間終了後の金利条件があらかじめ限定される仕組みとなっています。そのため、固定金利期間が終わった後に「想定より金利が高くなった」と感じるケースも少なくありません。

固定金利タイプは、一定期間の返済額を確定させることで家計管理をしやすくするメリットがある一方、固定金利終了後の金利上昇リスクを内包した商品でもあります。借入を検討する際には、目先の固定期間中の金利だけでなく、

• 固定金利終了後の優遇幅

• その時点で想定される基準金利

についても確認し、長期的な返済シミュレーションを行っておくことが重要です。

金利動向やご自身のライフプランを踏まえたうえで、固定金利と変動金利のどちらが適しているのかを慎重に検討し、無理のない形で最適な住宅ローンの組み方を選択していきましょう。

PayPay銀行の住宅ローンのおすすめ解説記事

- PayPay銀行の住宅ローンの落とし穴を徹底解説!

- PayPay銀行の住宅ローンは異動情報があっても大丈夫?

- PayPay銀行の超サポ団信を徹底解説!

- PayPay銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- PayPay銀行の住宅ローンは5年ルール、125%ルールがあるの?

- PayPay銀行の住宅ローンのがん団信の特徴は?わかりやすく解説!

- PayPay銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- PayPay銀行の住宅ローン金利推移・金利動向

- PayPay銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- PayPay銀行の住宅ローンの団信の年齢制限は?告知事項についても徹底解説!

- PayPay銀行の住宅ローンの審査基準について。本審査・事前審査の流れは?

- PayPay銀行住宅ローンへの借り換えはお得?金利や手数料を解説