日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.990%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行が多い中、今、非常に注目を集めています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

目次

2026年8月時点の適用金利(パワースマート住宅ローン)

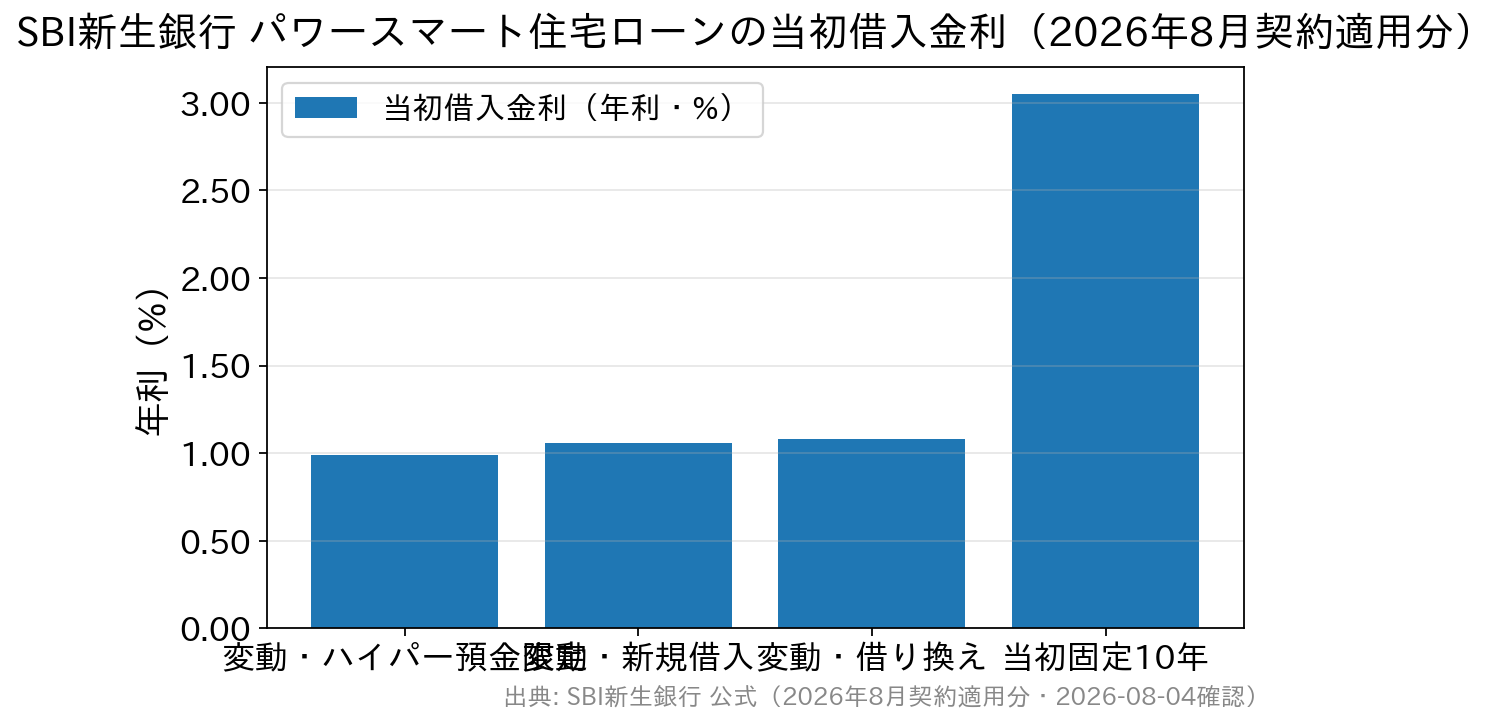

まず、判断の出発点になる金利を整理します。以下は2026年8月に住宅ローンを契約した場合の当初借入金利です(SBI新生銀行公式・2026年8月4日確認)。実際の適用金利は申込時ではなく契約日(条件確定日)の金利が適用されます。| 区分・金利タイプ | 2026年8月の当初借入金利 | 備考 |

|---|---|---|

| 変動金利(半年型)/SBIハイパー預金開設者限定 | 年0.990% | 金利優遇プログラム適用時。7月から据え置き |

| 変動金利(半年型)/新規借入 | 年1.060% | 借入金額が物件価格等の90%以内の場合の優遇金利 |

| 変動金利(半年型)/借り換え | 年1.080% | — |

| 当初固定金利(10年)/新規・借り換え | 年3.050% | 当初固定期間終了後は変動金利(半年型)へ自動適用 |

SBI新生銀行の住宅ローン 主な特徴

低金利が人気

先ほど触れたとおり、SBI新生銀行の住宅ローンは、業界内でも競争力の高い低金利が最大の特徴です。特に、自己資金を物件価格の10%以上用意できる場合には、通常よりも有利な金利が適用される優遇プランが用意されており、条件次第でさらに返済負担を抑えられます。また、「SBIハイパー預金」を開設して変動金利(半年型)を契約すると、当初借入金利から年0.09%引き下げとなるプログラムもあります(条件・内容は2026年8月時点。プログラムの詳細・適用条件は公式でご確認ください)。 この金利水準は、他のネット銀行やメガバンクと比較しても十分に訴求力があり、SBI新生銀行が住宅ローン分野を重要な成長領域として位置づけ、積極的に取り組んでいることがうかがえます。金利を重視して住宅ローンを選びたい人にとって、検討候補から外しにくい存在であることは間違いないでしょう。

この金利水準は、他のネット銀行やメガバンクと比較しても十分に訴求力があり、SBI新生銀行が住宅ローン分野を重要な成長領域として位置づけ、積極的に取り組んでいることがうかがえます。金利を重視して住宅ローンを選びたい人にとって、検討候補から外しにくい存在であることは間違いないでしょう。

ネットで手続きが完結

SBI新生銀行はネット専業銀行というわけではありませんが、住宅ローンは申込みから契約までオンラインで完結できる設計になっています。オンラインで完結するということは、予約や待ち時間などの手間が省け、申し込みが非常に手軽です。

例えば、必要書類はスマホやパソコンを使って写真を撮ってオンラインで提出すればよく、マイページから審査書類をアップロードできます。このように、手続きの大半がネット上で完了するのが大きな利点です(住宅ローン契約に付随する司法書士とのお手続きはウェブ上では行えません)。

対面でじっくり相談したい方向けには、専用の問い合わせ窓口(パワーコール<住宅ローン専用>)や、電話・オンラインでのサポートが用意されています。対面相談の可否・窓口については公式サイトでご確認ください。

SBI新生銀行の住宅ローンのメリット

SBI新生銀行の住宅ローンには、低金利・柔軟な審査・手厚いサポートなど、多くのメリットがあります。どのような特徴があるのか、具体的にチェックして、他の住宅ローンと比較する際の参考にしましょう。下表は主なポイントを整理したものです(2026年8月時点・詳細は公式の商品説明書をご確認ください)。

| 比較の観点 | SBI新生銀行の内容 | 備考 |

|---|---|---|

| 保証料 | 0円 | 初期費用を抑えやすい |

| 一部繰上返済手数料 | 0円 | 1円から何度でも可能 |

| 一般団信・全疾病保障付団信 | 上乗せ0円で付帯 | 就業不能状態の保障を含む |

| がん団信 | 金利+0.1%で付帯可 | がん診断で残高0円・借入時50歳未満/全疾病保障付団信との重複加入は不可 |

| 事務取扱手数料 | 借入金額×2.20%(税込)の定率型 | 定額型の取扱いはなし。諸費用の中心になる項目 |

| 借入期間 | 最長50年(変動金利・新規借入のみ) | 35年超は当初借入金利に年0.1%上乗せ |

| 手続き | オンライン完結 | 電話・ビデオ相談も可 |

低金利&柔軟な審査!手厚いサポートも魅力

SBI新生銀行の住宅ローンは競争力のある低金利ながら、他の金融機関では審査が厳しくなるケースにも対応できる「柔軟な審査」が特徴です。

通常であれば厳しく審査されがちな、転職後間もない方や外国籍の方、または築年数の長い物件を購入する場合でも、柔軟に審査に対応してくれる銀行です(審査結果は個別に判断されるため、通過を保証するものではありません)。

さらに、住宅ローンの相談は「電話」「ビデオ通話」などから選択可能。専用の問い合わせ窓口(パワーコール<住宅ローン専用>)なら平日・土曜日も相談できるので、忙しい方でも安心です。

幅広い諸費用も融資対象に!自己資金を抑えやすい

SBI新生銀行の住宅ローンでは、物件価格に加えて、諸費用も借入可能です。

•住宅購入にかかる 仲介手数料

•登記費用 や 司法書士報酬

•火災保険料・地震保険料

•リフォーム費用(一定の条件あり)

•引っ越し費用や家具・家電の購入費

住宅ローンを利用する際は、これらの諸費用も大きな負担になります。諸費用も含めて住宅ローンと同じ金利で融資を受けられるため、自己資金を大幅に抑えられるのがポイントです(対象範囲・上限は審査により異なります)。

保証料・繰上返済手数料が無料!コストを抑えられる

SBI新生銀行は住宅ローン契約時に発生する「保証料」が無料で、契約時の初期費用を抑えられるのがメリットです。

一般的な住宅ローンでは、保証料として借入額の約2%(例:5,000万円の借入で約100万円)がかかるケースもありますが、SBI新生銀行なら0円で利用できます。

また、「一部繰り上げ返済」も手数料無料(1円から・いつでも何度でも)なので、余裕のあるタイミングでこまめに返済し、総返済額を減らすことができます。

全疾病保障付団信が無料&上乗せ金利0.1%で「がん団信」にも加入OK

SBI新生銀行では、一般団信(契約者が死亡・高度障害になった場合にローン残債を保険金で完済する生命保険)と、病気やケガで就業不能状態になったときなどに備える全疾病保障付団信が上乗せ金利0円で付帯しています。

さらに、金利に年0.1%を上乗せするだけで「がん団信」への加入も可能です。「がん団信」は、所定のがんと診断された場合に住宅ローン残高がゼロになるため、万が一のリスクに備えたい方におすすめです。

※一般団信の加入は必須で、健康状態によっては審査に通らない場合があります。

※がん団信は借入時点で満50歳未満の方が対象です。全疾病保障付団信とがん団信の両方に加入することはできず、どちらか1つを選ぶ必要があります。各種団信の詳細は商品説明書をご確認ください。

本審査1回のみも可!スムーズな審査が魅力

一般的に住宅ローンの審査は「仮審査(事前審査)→本審査」の2ステップですが、SBI新生銀行は原則として仮審査がなく、本審査のみで完結します。

仮審査をスキップできるため、書類の提出や入力作業を一度に済ませられ、審査にかかる時間と手間を短縮できるのがポイントです。

これはデメリットではなく特徴です。必要書類は本審査時に一式そろえる必要があるため、他行と併願する場合は、他行側の仮審査を先に済ませておくとスムーズです。なお公式サイトでは、申込みから融資実行まで1か月半以上かかる場合があると案内されていますので、引渡し日から逆算して余裕を持って申し込みましょう。

最長50年までの借入期間に対応している

SBI新生銀行の住宅ローンでは、2025年11月より、変動金利タイプの借入期間が最長50年まで利用できるようになりました。改定前は最長35年まででしたが、ライフスタイルの多様化により、より柔軟な返済プランを求める声が大きくなっていることから、「50年ローン」の提供が開始されました。35年超の借入期間を選べるのは変動金利(半年型)で新規に住宅購入・建設資金を借り入れる場合で、当初借入金利に年0.1%が上乗せされます。 特に20代〜30代の若い世代にとっては、長期ローンを利用することで毎月の返済額を抑えながら無理のない範囲で資金計画を立てやすくなるメリットがあります(その分、総返済額や完済時年齢には注意が必要です)。最近の変更点|終了したサービスに注意

比較サイトや古い記事には、すでに終了したサービスが現行のものとして紹介されていることがあります。2026年8月時点で、次の3つは新規に選べません(いずれも同行公式のお知らせで確認)。- ステップダウン金利…サービス終了(2025年11月14日告知)。「10年後から5年ごとに金利が下がる」タイプは新規で選べません。

- 自動繰上返済(スマート返済)…サービス終了(同上)。ただし手動の一部繰上返済は現行で利用可(1円から・手数料0円・いつでも何度でも)です。「繰上返済ができない/有料」ではない点を混同しないようにしましょう。

- 団体信用介護保障保険(安心保障付団信)…新規申込終了(2025年12月1日告知)。現在選べる団信は一般団信・全疾病保障付団信・がん団信です。

SBI新生銀行の住宅ローンのデメリット

事務取扱手数料は定率型(借入額が大きいほど負担が増える)

保証料が0円である一方、事務取扱手数料は借入金額×2.20%(税込)の定率型です(定額型の取扱いはありません)。たとえば借入4,000万円なら88万円(税込)となり、諸費用の中心になります。金利の低さだけでなく、「金利+事務取扱手数料」を合わせた総コストで他行と比較することが大切です。なお電子契約サービスを利用する場合、印紙税は不要になる一方で電子契約利用手数料5,500円(税込)が別途かかります。

手厚い保障を求める人には物足りない団信

SBI新生銀行の住宅ローンには、一般団信や全疾病保障付団信が上乗せ0円で付帯しています。ただ、基本の保障内容はシンプルなため、手厚い特約がセットになっている他の金融機関と比較すると、若干物足りなさを感じる可能性があります。

例えば、他の銀行では「がんと診断されたら住宅ローンが半分または全額免除される」といった保障が基本プランに含まれていることもあります(保障内容・上乗せ金利の有無は銀行ごとに異なるため、各行公式でご確認ください)。

SBI新生銀行では、がん団信を追加する場合は金利に年0.1%の上乗せが必要になるため、手厚い保障を希望する場合は金利負担が増える点に注意が必要です。とはいえ、年0.1%の上乗せでがん診断時に残高0円となる保障を付けられるのはコストパフォーマンスの良い水準といえます。

店舗での対面相談が中心ではない

オンライン完結はメリットである一方、対面でじっくり相談しながら進めたい方には、相談窓口が限られる点がデメリットに感じられるかもしれません。電話・ビデオ通話のサポートは用意されているため、不明点は事前に相談しておくと安心です。

SBI新生銀行の住宅ローンはこんな方におすすめ!

✅ 低金利の住宅ローンを利用したい方

✅ 他の金融機関で審査に通りにくかった経験がある方

✅ 保証料・繰上返済手数料を抑えてコストダウンしたい方

✅ がん団信などの保障を追加したい方

✅ 忙しくてもオンラインでスムーズに契約を進めたい方

SBI新生銀行の住宅ローンは、金利の低さだけでなく、柔軟な審査・手厚いサポート・お得な無料サービスが魅力です。住宅ローン選びの候補として、ぜひチェックしてみてください。

よくある質問(FAQ)

Q. SBI新生銀行の住宅ローンに仮審査はありますか?

A. 原則として仮審査はなく、本審査のみで完結します。必要書類は本審査時に一式そろえる必要があります。他行と併願する場合は、他行の仮審査を先に済ませておくとスムーズです。

Q. 繰り上げ返済に手数料はかかりますか?

A. 一部繰り上げ返済は手数料0円で、1円からいつでも何度でも利用できます。こまめに返済して総返済額を抑えたい方に向いています。なお、毎日自動で繰上返済する「自動繰上返済(スマート返済)」は終了しており、現在は手動での繰上返済となります。

Q. 2026年8月3日に短期プライムレートが上がりましたが、SBI新生銀行の変動金利もすぐ上がりますか?

A. 2026年8月契約適用分の変動金利(半年型)は、SBIハイパー預金開設者限定の金利優遇プログラム適用で年0.990%と、7月から据え置かれています。変動金利は年2回見直される仕組みで、短プラや市場金利の動きが即時にそのまま反映されるわけではありません。今後の適用金利は必ず公式サイトでご確認ください。

Q. 団信にはどんな種類がありますか?

A. 一般団信と全疾病保障付団信が上乗せ0円で付帯し、希望すれば年0.1%の上乗せでがん団信(がん診断時に残高0円・借入時50歳未満)を付けられます。全疾病保障付団信とがん団信は重複して加入できず、どちらか1つを選びます。なお団体信用介護保障保険(安心保障付団信)は新規申込を終了しています。最新の保障内容は公式の商品説明書でご確認ください。

Q. 事務取扱手数料はいくらですか?

A. 借入金額×2.20%(税込)の定率型です。定額型の取扱いはありません。金利の低さだけでなく、この手数料も含めた総コストで他行と比較しましょう。