PayPay銀行は、かつて「ジャパンネット銀行」として日本初のインターネット専業銀行として誕生し、2021年に現在の名称へと変更されました。

社名変更を機に、より幅広い金融サービスの強化に取り組んでおり、なかでも住宅ローン分野には近年特に注力しています。その結果、PayPay銀行は低金利・ネット完結型の手続き・充実した団信(団体信用生命保険)プランなどを武器に、住宅ローン業界で注目を集める存在となっています。

この記事では、そんなPayPay銀行が提供する住宅ローンのなかでも、団信(団体信用生命保険)やがん団信の内容に焦点を当て、特徴や注意点についてわかりやすく解説していきます。

目次

はじめに

PayPay銀行は、もともとは旧ジャパンネット銀行を母体とするネット銀行で、ネット専業銀行としては長い歴史と実績があります。ただし、住宅ローンの取り扱いを開始したのは比較的最近のことで、そのぶん最新のニーズを反映した住宅ローン商品として注目されています。

特に、変動金利の低さは業界トップクラスで、メガバンクや地方銀行では対抗が難しいほどの水準を維持しています。住宅ローン市場に後発で参入したことを逆手に取り、他社の良い点を積極的に取り入れながら商品開発が行われており、実際に多くの利用者から高評価を受けています。

一方で、PayPay銀行の住宅ローンには、個人事業主や法人オーナーの方には適用されない通常商品があるなど、利用条件に一定の制限があります。こうした利用条件に外れてしまった方には専用のローン商品が用意されているものの、通常商品と比べるとやや金利は高めに設定されています。

その反面、給与所得者を中心とした一般的な会社員にとっては、低金利と充実した疾病保障、ペアローン対応など、バランスの取れた住宅ローンとして非常に魅力的です。ネット完結で手続きもスムーズに進められるため、これから住宅ローンを選ぶ方は、ぜひ候補のひとつとしてPayPay銀行を検討することをおすすめします。

PayPay銀行の住宅ローンの団信の種類

PayPay銀行の住宅ローンの団信は全部で6種類もあります。これは住宅ローンを扱う金融機関の中でも、かなり充実したラインナップと言えます。

しかも、51歳未満の方は様々な団信などに加入できるので、他の金融機関と比較しても非常にコストパフォーマンスの高い団信を取り扱っています。

| 団信保障プラン | 上乗せ金利 | 加入可能年齢 | 概要 |

|---|---|---|---|

| 一般団信 | なし | 65歳未満 | 死亡・所定の高度障害状態、医師の診断書等により保険会社に余命6ヶ月以内と判断された場合、住宅ローン残高が「0円」に。 |

| がん50%保障団信 | 0.05% | 51歳未満 | 一般団信+がん(所定の悪性新生物)と診断確定されたら住宅ローン残高が「半分」に。 |

| がん100%保障団信 | +0.15% | 51歳未満 | 一般団信+がん(所定の悪性新生物)と診断確定されたら住宅ローン残高が「0円」+給付特約つき。 |

| ワイド団信 | +0.30% | 65歳未満 | 健康上の理由で一般団信にご加入いただけない方でも加入できる可能性のある引受基準を緩和したプラン。(保障内容は一般団信と同一。) |

それでは、それぞれの団信の内容を確認していきましょう。

一般団信

死亡保障/高度障害保険金が付帯された団信です。PayPay銀行の住宅ローンの場合、51歳以上の人で、かつ、疾病保障サービスにコストをかけたくないと言う人が利用する団信に位置付けられますが、普通の銀行の住宅ローンの場合、無料でついてくるのはこの団信だけです。

がん50%保障団信

この団信は、一般的な団体信用生命保険(いわゆる「一般団信」)の保障内容に加えて、「がん(所定の悪性新生物)」と診断確定された場合に住宅ローン残高の50%が免除される保障が付帯されています。

がんと診断されるだけで保障が発動するため、入院や手術の有無にかかわらず、早期発見・早期治療の段階でも保障を受けられるのが大きな特長です。将来的なリスクに備えながら、万が一の時にも家計への負担を軽減できる、安心感の高い団信です。

がん100%保障団信

この団信は、一般団信の保障に加えて、がん(所定の悪性新生物)と診断確定された時点で、住宅ローンの残高が全額免除される「がん100%保障」が付帯されています。さらに、診断時には一時金として100万円の給付も受けられるため、治療費や生活費への備えとして非常に心強い保障内容となっています。

特に51歳未満の方であれば、年0.15%の金利上乗せでこの手厚い保障に加入できるため、条件面でも非常に魅力的です。がんという病気は誰にとっても他人事ではなく、将来的な不安を抱える中で、こうした保障を付帯しておくことは万が一の備えとして大きな意味を持ちます。

健康なうちだからこそ選べる安心。将来の病気リスクに備えたい方には、前向きに検討すべき住宅ローンオプションのひとつです。

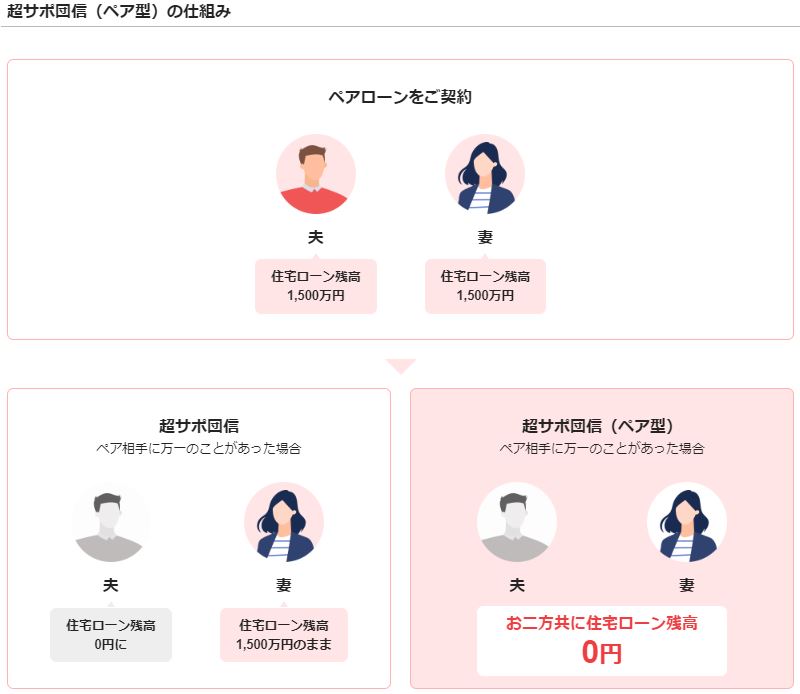

ペア連生団信

住宅ローンを利用する時に夫婦などでペアローンを検討する家庭が増えています。ペアローンは、2人それぞれが住宅ローンを個別に契約し、それぞれ2つの住宅ローンを組むという仕組みになります。そのため、例えば、住宅ローンの返済中に夫が交通事故などで亡くなった場合、夫が契約している住宅ローンの残高は団信の保障で0円になりますが、妻の契約分はそのまま残ります。その逆の場合も同じです。

別の住宅ローンを契約しているので当たり前のことではありますが、夫婦のいずれかに万が一の事態があった場合、生活は一変し、残された方が働き方を変えずに収入を維持できるとは限りません。

そんな心配に備えることができるのがPayPay銀行のペア連生団信です。

上記の図のように、ペアローンのどちらか一方が団信の保障の対象になったら、もう1人も保障の対象と見做してくれるのがペア連生団信です。ペア連生団信は手厚い分、上乗せ金利が発生します。一般タイプで年0.20%、がん保障を組み合わせると年0.30%〜0.40%と案内されることが多いため、保障が必要な期間や収入バランス、片働きになった場合の家計耐性まで含めて判断すると納得感が出やすいでしょう。

ワイド団信

ワイド団信は、通常の団信よりも加入条件が緩和されており、持病や既往症がある方、または現在治療中の方など、健康上の理由で一般的な団信に加入が困難な方々でも加入しやすいように設計された団信です。

ワイド団信を選択した場合、年利0.3%の上乗せ金利がとなります。ソニー銀行ではワイド団信の保険料は+0.2%なので、ワイド団信を検討される方はソニー銀行も比較されると良いでしょう。

ワイド団信を選ぶかどうかは、金利負担だけでなく「そもそも団信に入れないことで借入自体が難しくなる」リスクとの比較になります。

PayPay銀行の団信の注意点

PayPay銀行住宅ローンの団信に限った話ではありませんが、団信は住宅ローンに申し込みしたすべての人が加入できるわけではありません。51歳以上の場合は団信の選択肢が一気に狭くなってしまうことや、保険会社の審査結果によっては団信の加入を断られるケースもあります。

また、団信は加入したら契約変更ができないため、加入前に自身にあった保障内容であるかをしっかりと検討する必要があります。団信加入後に「別の団信プランに加入しておけばよかった……」ということのないように、しっかりと注意点をチェックしておきましょう。

また、これはメリットでもあるのですが、団信の保障が手厚いので、もし別途医療・がん保険等に加入されている方は、PayPay銀行の団信に加入した際は、保険の保障の見直しも含めて検討すると良いでしょう。

おすすめ団信プラン

PayPay銀行の住宅ローンの団信の中でも、特に目を引くのが「がん100%保障団信」です。これは年0.10%のわずかな金利上乗せのみで、がん診断時に住宅ローン残高をゼロにする保障を受けられ、さらには100万円の診断給付金を受け取れるという、金融機関のがん団信のなかでも特に魅力的な保障です。

世の中には多様ながん保険が存在しますが、数千万円にものぼる住宅ローン残額を保険金でカバーするようながん保険は珍しい(あったとしてもかなり高額になる)ため、がん100%保障団信は他のがん保険とは比較にならない大きなメリットを持っています。

例えば、5,000万円の住宅ローンを借りた場合、がん団信100の保険料は月平均で約2,000円程度です。月額2,000円のがん保険でどれだけの保障が得られるかという観点で商品を比較することで、PayPay銀行のがん100%保障団信の価値がより明確になります。

まとめ

PayPay銀行の団信は51歳未満の方の契約であれば、充実したラインナップから選択することができます。

特にがん100%保障団信は、100%のがん保障に加えて、100万円の診断給付金を受け取ることができ、かなり手厚いがんの保障内容となっています。

一方で、保障はそれほど手厚くしなくても良いと言う方は、無料で付帯されるがん50%保障団信を検討してみるのが良いでしょう。無料ですが、がんの先進医療特約も利用できるので、がんに対する備えとしては十分な保障内容になっています。

既に生命保険や医療保険に加入している方は、団信申込前に既存の保険との重複部分を確認することが大切です。団信は住宅ローン借入後に保障内容の変更ができませんので、事前にしっかりと確認しましょう。

高いコストパフォーマンスで充実した保障内容をもとめる方は、PayPay銀行の住宅ローンの団信を是非検討してみてください。

PayPay銀行の住宅ローンのおすすめ解説記事

- PayPay銀行の住宅ローンの落とし穴を徹底解説!

- PayPay銀行の住宅ローンは異動情報があっても大丈夫?

- PayPay銀行の超サポ団信を徹底解説!

- PayPay銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- PayPay銀行の住宅ローンは5年ルール、125%ルールがあるの?

- PayPay銀行の住宅ローンのがん団信の特徴は?わかりやすく解説!

- PayPay銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- PayPay銀行の住宅ローン金利推移・金利動向

- PayPay銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- PayPay銀行の住宅ローンの団信の年齢制限は?告知事項についても徹底解説!

- PayPay銀行の住宅ローンの審査基準について。本審査・事前審査の流れは?

- PayPay銀行住宅ローンへの借り換えはお得?金利や手数料を解説