目次

SBI新生銀行の住宅ローン金利優遇プログラムに注目

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.990%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行が多い中、今、非常に注目を集めています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

まず押さえる|PayPay銀行は2026年7月に基準金利を引き上げ

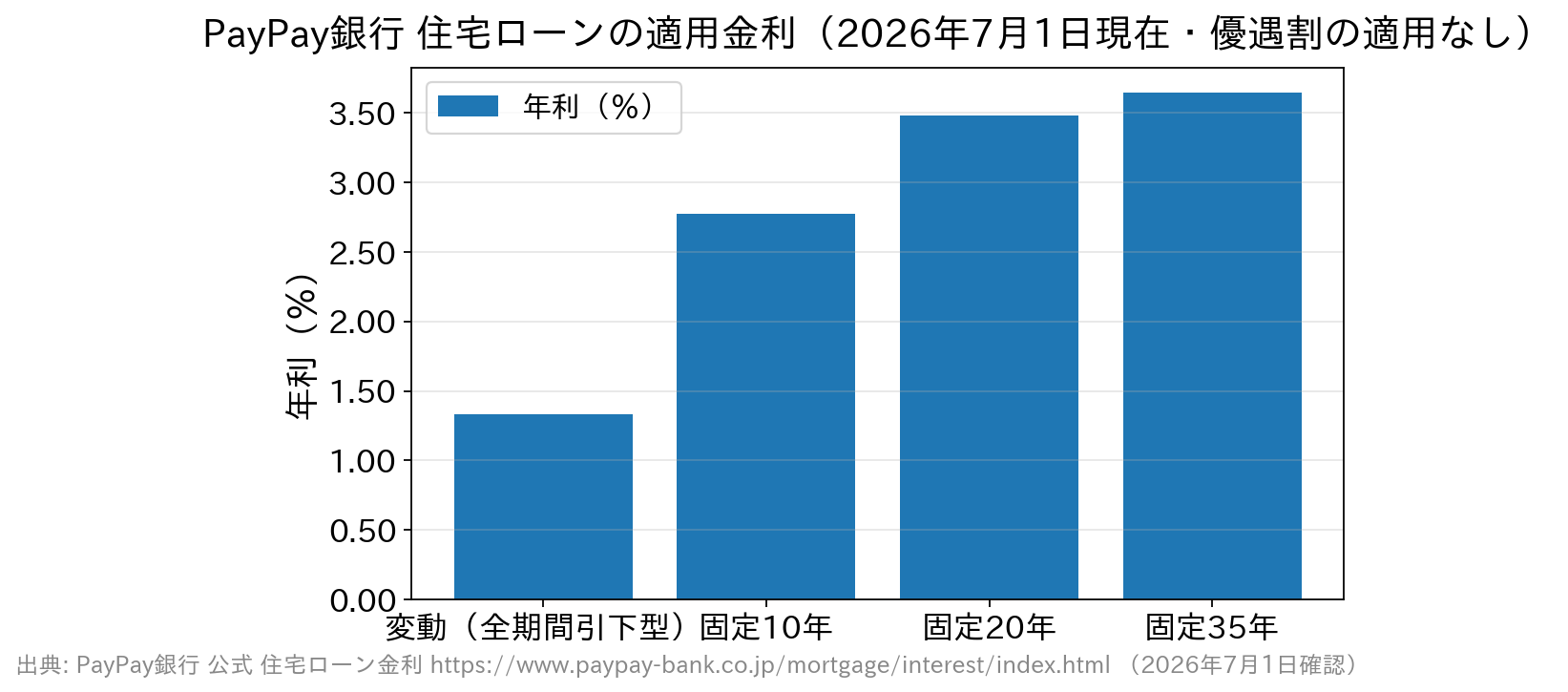

PayPay銀行は2026年7月1日の借入分から、住宅ローンの基準金利を引き上げました(日本銀行の政策金利引き上げに伴う市場金利の変動を踏まえた改定・同行公式リリース)。ネット銀行の変動金利は7月に二極化しており、PayPay銀行は「引き上げた側」です。 とはいえ、水準そのものは依然としてネット銀行らしい低さで、無料の保障ではなく「必要な保障を上乗せ金利で選べる」設計が特徴です。審査の入口(利用条件)に独特のルールがあるため、金利だけを見て申し込むと入口で止まってしまうことがあります。 この記事では、①2026年7月時点の金利・団信・費用 → ②入口でつまずかないための利用条件 → ③事前審査・本審査の流れの順に、いま申し込む人が知っておくべき点を整理します。金利|2026年7月の変動金利は年1.330%(全期間引下型)

2026年7月1日現在のPayPay銀行の住宅ローン金利は、変動金利(全期間引下型・新規/借り換え共通)が年1.330%、固定10年が年2.770%です(同行公式の金利ページで確認)。ソフトバンクのスマホ・ネット・でんきを利用している人向けの「スマホ/ネット/でんき優遇割」を適用すると変動は年1.200%になります(適用条件は公式サイトでご確認ください)。

PayPay銀行の住宅ローンは「勤め先」に独自の条件があり、個人事業主の方、およびご自身やご家族が経営する会社(同族企業)にお勤めの方は、原則として利用できません。ただし個人事業主向けには専用の住宅ローンが用意されているため、該当する方はそちらを検討しましょう(取扱条件は公式サイトでご確認ください)。

団信|一般団信は上乗せ0円、がん保障は「上乗せ金利で選ぶ」(2026年6月に改定)

PayPay銀行の住宅ローンでは、超サポ団信と呼ばれる団信プランを選べます。死亡・高度障害に備える一般団信は上乗せ金利0円で付帯し、そこにがん保障などを上乗せ金利で追加する形です。 ここは古い記事に注意が必要なポイントです。PayPay銀行は2026年6月1日の借入分から「がん50%保障団信」の上乗せ金利を改定しており、現在はがん50%保障が+年0.100%、がん100%保障が+年0.150%の上乗せで付帯する扱いです(いずれも加入時51歳未満などの条件あり)。「がん50%保障が無料で付く」という以前の説明は、現在は当てはまりません。 がん50%保障団信は、返済中にがんと診断された場合に住宅ローン残高の半分の返済が免除されるものです。収入が減りやすい時期に返済負担が半分になるため、上乗せ0.100%のコストに見合うかを総返済額で比べて判断しましょう。 また、ペアローンで借りる場合に、どちらか一方に万一のことがあれば二人分の住宅ローン残高が0円になる「ペアローン連生団信」を選べるのもPayPay銀行の特徴です(選択は必須ではありません)。一般団信に加入できない場合のワイド団信(上乗せ年0.300%・保障内容は一般団信と同一)も用意されています。保障プランは契約後に変更できないため、申込時に確定させる必要があります。諸費用|事務手数料は借入金額の2.20%(税込)・保証料は0円

融資実行時に、借入金額に対して2.20%(税込)の事務手数料がかかります。保証料は0円ですが、その代わりに事務手数料が定率でかかる仕組みです。3,000万円を借りる場合は66万円(税込)と、金額としては小さくないため、金利だけでなく諸費用を含めた総コストで比較してください。一部繰上返済は、インターネットからの手続きであれば手数料無料です。入口でつまずかないための利用条件チェック(2026年7月時点)

PayPay銀行の審査は、収入だけでなく「申し込める人か・申し込める物件か」の入口条件で結果が分かれます。事前審査に出す前に、次の点を確認しておきましょう。| チェック項目 | PayPay銀行の条件 | 注意点 |

|---|---|---|

| 勤め先 | 個人事業主・同族企業勤務は原則不可 | 該当する場合は個人事業主専用ローンなど別の選択肢を検討 |

| 年収 | 前年度年収200万円以上 | 基準は満たしても、審査で借入可能額が絞られることはある |

| 年齢 | 20歳以上65歳未満・完済時80歳未満 | 借入期間が35年超だと年0.100%の金利上乗せ |

| エリア | 日本国内全域(離島・市街化調整区域・都市計画区域外は対象外) | 物件所在地によっては取り扱えないことがある |

| 物件 | 親族間売買・事業用/賃貸併用・借地物件などは対象外 | 物件要件は商品要綱で事前に確認 |

| 団信 | 加入必須(一般団信は上乗せ0円) | 健康状態によっては加入できず、審査に通らないことがある |

PayPay銀行の住宅ローン契約までの流れ(事前審査・本審査)

次に、実際に融資が実行されるまでの流れを見ていきます。住宅ローン申込ナビへの登録

PayPay銀行の住宅ローンの申し込みは、まず「住宅ローン申込ナビ」に登録するところから始まります。 住宅ローン申込ナビとは、審査手続きを進めるための専用サービスです。事前審査から本審査、契約手続きまで、すべてここから進めることになりますので、最初に登録を済ませましょう。事前審査の申し込み

申込ナビの登録が完了したら、すぐに事前審査を申し込めます。 事前審査は簡易的な審査のため、本審査のような大量の書類提出は不要ですが、年収や勤め先の情報の入力は求められます。「前年度の年収がわかる源泉徴収票」「勤め先の情報(資本金・住所がわかる資料)」などを手元に用意しておくと入力がスムーズです。 配偶者と収入合算して借入可能額を増やしたい場合は、合算者の情報も必要になるため、申し込みの際に同席してもらうとよいでしょう。近年の住宅ローンの事前審査は、システムによる自動判定の比重が高くなっています。PayPay銀行もオンライン完結で自動化されている部分が多く、多くの場合は最短で当日〜数営業日で結果が通知されます(混雑状況などにより日数がかかることもあります)。結果はメールで通知されるため、すぐに出なくても慌てずに待ちましょう。

本審査への申し込み

事前審査を通過したら、本審査に進みます。 本審査も住宅ローン申込ナビから手続きします。提出書類は多くなりますが、電子データをアップロードする方式のため来店は不要です。自宅にスキャナーがない場合はスマートフォンでの撮影も可能ですが、枚数が多いとかなり手間がかかるので、コンビニのマルチコピー機などでまとめてスキャンするほうが早く済みます。書類の提出が完了すると本審査が始まります。おおむね3営業日〜2週間程度が目安ですが、申込が集中している時期はさらに時間がかかることもあります。物件の引き渡し日から逆算し、早めに手続きを進めましょう。

PayPay銀行の住宅ローンの審査基準・利用基準(商品要綱)

以下はPayPay銀行の住宅ローンの商品要綱です。押さえておきたいポイントを先に整理しておきます。- 年収は200万円以上であれば利用可能

- 個人事業主・親族が経営する企業で働いている人は利用不可

- 住宅ローンに関連する諸費用(事務手数料・仲介手数料・その他)も借り入れに含められる

- 離島や市街化調整区域は利用不可(それ以外は全国に対応)

- 2億円まで借り入れ可能

- 一部繰上返済手数料はネットバンキングからであれば無料

- 保証料無料

- 「返済額5年間一定ルール」「125%ルール」の取り扱いはない

| ご利用いただけるお客さま | 以下の条件を満たす個人のお客さま

|

| 資金使途 | ご本人がお住まいになる住宅に関する以下の資金

|

| 取扱地域 | 日本国内全域 ※離島・市街化調整区域・都市計画区域外は対象外となります。 ※取扱対象地域であっても、所在地・面積状況などによっては、お取り扱いできないことがあります。 |

| 対象外物件 | 対象物件が下記に該当する場合はご利用いただけません。

|

| 借入金額 | 500万円以上2億円以下(10万円単位) ※PayPay銀行所定の審査に基づき決定する金額をお借入金額の上限とします。 |

| 借入期間 | 1年以上50年以内(1ヶ月単位) ※中古物件は、一部制限があります。 ※お借り換えの場合、原則、現在のお借り入れの残存期間を上限とします。 ※お借入れ期間が35年を超えるご契約の場合、別途金利上乗せが発生します。 |

| 借入金利 | 借入金利は、基準金利を元にお客さまのご契約に基づき決定します。 ※基準金利は、原則毎月決定します。金利環境が大幅に変動した場合などは、月中でも変更する場合があります。 |

| 金利タイプ | 変動金利 市場の金利情勢などの変化に伴い、変動する金利です。借入日における変動金利を適用します。 ※借入期間中は、年2回(4月、10月)金利見直しを行います。 ※4月1日基準日の新金利は、同年6月の返済日の翌日から、10月1日基準日の新金利は、同年12月の返済日の翌日から適用します。 ※固定金利への変更もできます。 固定金利 2年、3年、5年、10年、15年、20年、30年、35年の中から、金利の固定期間を選択できます。各期間に応じた借入日における金利を適用します。 ※固定金利適用期間中は、返済額は変わりません。 ※固定期間満了後は、変動金利となります。再度、固定金利を選択することもできます。 ※固定期間中は、金利タイプの変更はできません。 |

| 返済方法 | 普通預金口座からの引き落としによるご返済 毎月返済 毎月の返済額を「元金」と「利息」の合計額が均等になるように計算した「元利均等返済」です。 半年毎増額(ボーナス)返済 融資額の50%以内(5%刻み)で設定できます。 お借入後は、割合の変更はできません。 ※PayPay銀行では「返済額5年間一定ルール」ならびに「返済額見直し125%ルール」のお取り扱いはありません。 |

| 返済日 | 毎月返済 7日、17日、27日の中から選択できます。 半年毎増額(ボーナス)返済 6月と12月、7月と1月、8月と2月の中から選択できます。 ※ご返済日が、土曜、日曜、祝日、その他法令で定められた銀行の休日に該当する場合は、翌営業日の引き落としとなります。 ※毎月返済日・半年毎増額(ボーナス)返済月のご変更はできません。 |

| 繰上返済 | 一部繰上返済 1万円以上1円単位でご返済ができます。 手数料:ホームページでのお手続きは無料。 お電話でのお手続きは5,500円(消費税含む) 全額繰上返済 PayPay銀行住宅ローンセンターにお電話でお申し込みください。 手数料:33,000円(消費税含む) |

| 事務手数料 | お借入時、お借入金額に対して2.20%(消費税含む)の事務手数料がかかります。 ※消費税はお借入日時点の税率が適用されます。 |

| 保証料 | 必要ありません。 |

いま申し込む人の疑問に答えるQ&A(2026年7月時点)

Q. 7月に金利が上がった直後でも、申し込んで大丈夫?

金利は申込時ではなく借入日時点のものが適用されるため、「いま申し込めば今月の金利で固定できる」わけではありません。金利水準の予想で申込時期をずらすより、物件のスケジュールに合わせて余裕をもって審査を進めるほうが現実的です。市場金利は日々動くため、最新の適用金利は公式サイトで確認してください。Q. 変動金利が上がったら、返済額はいつ増える?

ここはPayPay銀行の重要な特徴です。PayPay銀行は「返済額5年間一定ルール」「125%ルール」を採用していません。多くの銀行では金利が上がっても5年間は毎月返済額が据え置かれますが、PayPay銀行では金利見直し(年2回・4月1日/10月1日基準日)の結果が、そのまま返済額に反映されます(4月1日基準日は同年6月の返済日の翌日から、10月1日基準日は同年12月の返済日の翌日から適用)。上昇局面では返済額が早く増える一方、未払利息が積み上がらないという裏返しの利点もあります。返済額が動く前提で、家計に余裕を残した借入額にしておくことが大切です。Q. 個人事業主や同族企業勤務でも申し込める?

通常の住宅ローンは原則として利用できません。ただしPayPay銀行は個人事業主向けの専用商品を用意しているため、該当する方はそちらの取扱条件を公式サイトで確認しましょう。会社員でも勤め先がご家族の経営する会社の場合は対象外になり得るため、事前審査の前に確認が必要です。Q. 事前審査で出た借入可能額は、本審査で減ることがある?

あります。本審査では収入の詳細、物件の担保評価、他の借入状況などが改めて精査されるため、事前審査で「4,000万円まで可」と出ていても、本審査で3,000万円に減額されるといったケースは珍しくありません。資金計画は、事前審査の上限いっぱいではなく余裕をもって組むのが安全です。Q. がん保障は付けたほうがいい?

がん50%保障は+年0.100%、がん100%保障は+年0.150%の上乗せです(2026年6月1日の借入分から改定)。上乗せ分は総返済額に効いてくるため、「保障が増える分の負担」と「収入減のリスク」を数字で比べて判断しましょう。加入時年齢などの条件もあるため、詳細は公式サイトでご確認ください。まとめ|金利より先に「入口条件」、そして返済額の動き方を確認

2026年7月のPayPay銀行の住宅ローンは、7月1日に基準金利を引き上げつつ、変動年1.330%(全期間引下型)とネット銀行らしい水準を維持しています。一方で、申し込む前に確認すべき点も明確です。- 入口条件:個人事業主・同族企業勤務は原則不可、離島・市街化調整区域は対象外

- 保障:一般団信は上乗せ0円だが、がん保障は上乗せ金利が必要(2026年6月改定)

- 返済額:5年ルール・125%ルールがなく、金利見直しが返済額にそのまま反映される

- 審査:事前審査の借入可能額が本審査で減ることがある

PayPay銀行の住宅ローンのおすすめ解説記事

- PayPay銀行の住宅ローンの落とし穴を徹底解説!

- PayPay銀行の住宅ローンは異動情報があっても大丈夫?

- PayPay銀行の超サポ団信を徹底解説!

- PayPay銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- PayPay銀行の住宅ローンは5年ルール、125%ルールがあるの?

- PayPay銀行の住宅ローンのがん団信の特徴は?わかりやすく解説!

- PayPay銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- PayPay銀行の住宅ローン金利推移・金利動向

- PayPay銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- PayPay銀行の住宅ローンの団信の年齢制限は?告知事項についても徹底解説!

- PayPay銀行の住宅ローンの審査基準について。本審査・事前審査の流れは?

- PayPay銀行住宅ローンへの借り換えはお得?金利や手数料を解説