「超サポ団信」とは、PayPay銀行が提供する団体信用生命保険で、一般的な死亡・高度障害保障に加え、がん診断時保障や、すべてのけが・病気を対象とした全疾病保障などが付帯するサービスです。保障内容の手厚さを重視する方にとって、魅力の大きい団信と言えるでしょう。

また、PayPay銀行は今月も業界最低水準クラスの住宅ローン金利を提供しており、ソフトバンクのスマートフォン利用者であれば、さらに有利な金利条件が適用される場合があります。最新の金利や条件については、公式サイトでの確認が欠かせません。

超サポ団信は、全疾病保障や重度がん保障、自然災害保障、失業保障といった複数の保障を、原則として上乗せ金利なしで付帯できる点が高く評価されています。一方で、借入時の年齢などによって加入できる保障が制限されるケースもあるため、すべての方に無条件で有利とは限りません。

金利の低さと保障内容のバランスを踏まえつつ、ご自身の年齢やライフプランに合った選択かどうかを確認したうえで、超サポ団信の利用を検討するとよいでしょう。

無料で利用できる人にとって、この超サポ団信は極めて魅力的です。普通の住宅ローンに無料でついてくる一般的な団体信用生命保険とは比べ物にならないぐらいほど将来の病気やケガに対する保障が充実していて、とても無料とは思えないほどです。

ただし、この超サポ団信は年齢などの条件によって保障される範囲が狭まったり、保障内容によって費用負担が発生するので利用時には注意が必要です。

この記事では、超サポ団信の概要の説明を始め、どのような点が魅力的なのか、また利用時の注意事項など超サポ団信の特徴を解説しています。さらに、実際に利用するかにあたっての大切なポイントも解説していきます。

マイホームの購入と住宅ローンの借り入れと言う人生の中でもとても大きな一歩を踏み出す人の為に、この超サポ団信がどのようなメリットがあるのか解説していきます。

目次

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.640%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行も多く、今、非常に注目を集めています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

はじめに

PayPay銀行は、2000年にジャパンネット銀行として誕生して以来、日本のネット銀行市場をリードしてきました。現在もスマホ決済との連携を活かしながら、預金、決済、投資、ローンなど多彩なサービスをオンライン完結で提供し、ユーザー数を着実に増やしています。

特に注目したいのが、2025年時点でも競争力を維持している住宅ローンです。変動金利の低さを売りにするだけでなく、近年は「超サポ団信」という手厚い疾病保障付きプランを提供することで、金利だけでは測れない安心感を強化しています。また、がんや三大疾病、就業不能リスクまで幅広くカバーすることで、住宅ローンを選ぶ際の「総合的なコストとリスク管理」の視点でも広く支持を集めているようです。

金利上昇局面にある今、単に低金利を追うだけでなく、保障内容や返済計画をどう最適化するかが住宅ローン選びのカギになってきます。PayPay銀行は、ネット銀行ならではの手続きの簡便さや金利の魅力に加え、こうした疾病保障を組み合わせた「総合力」で注目されています。

超サポ団信の特徴・保障内容

超サポ団信は、PayPay銀行が独自に設計した住宅ローン専用の団体信用生命保険サービスです。2025年になった現在もネット銀行の中で非常に注目される理由は、その保障内容が「金利を上乗せするオプション」以上の価値を持っている点にあります。

超サポ団信の最大の特徴は、借入時の年齢や借入形態(単独かペアローンか)に応じて、保障内容がきめ細かく設定されていることです。具体的には、51歳未満の場合と51歳以上の場合とで付帯する保障範囲や条件が変わり、年齢に合わせたリスクに応じやすい設計になっています。また、ペアローンで利用する場合も、それぞれの契約者の年齢や健康状態に応じて適用される内容が異なり、家族全体の保障プランを柔軟に設計できるのが特徴です。

単独、収入合算で契約予定の方

51歳未満の方

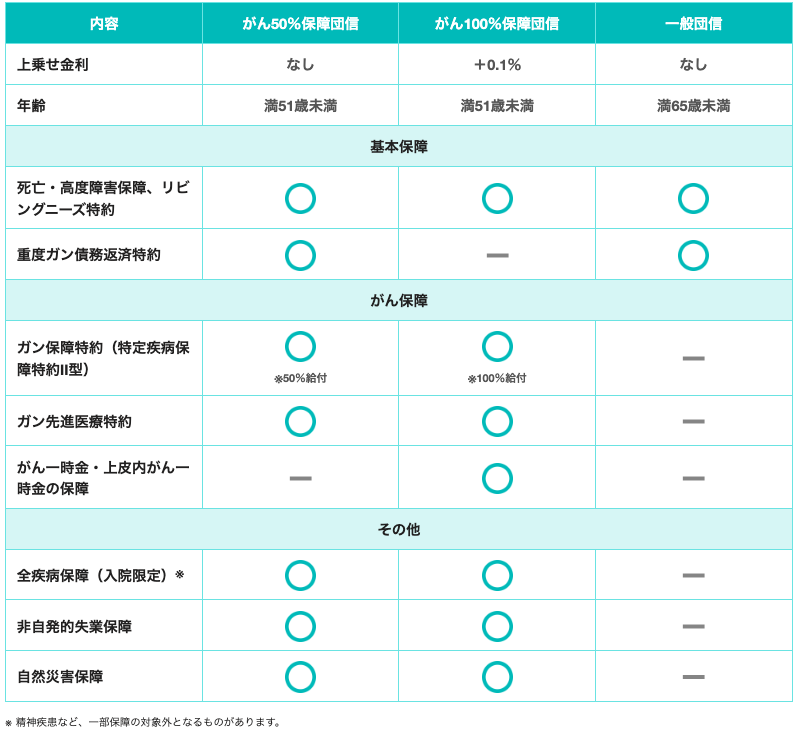

住宅ローン借入時の年齢が51歳未満の方は「がん50%保障団信」、「がん100%保障団信」または「一般団信」のどれかを選択することになります。

がん50%保障団信(上乗せ金利なし)

がん50%保障団信の保障内容は、悪性新生物(がん)に罹患したと診断確定されたとき、その時点の住宅ローン残高の50%が保障されるというものです。この保障を利用する場合には、金利の上乗せは発生しません。

さらに、ガン先進医療特約として、診断確定されたがんを原因として所定の先進医療による療養を受けたとき、または、先進医療による療養によりがんと診断確定されたときに、下記が保障されます。

- 技術料と同額(1回の療養につき2,000万円、通算2,000万円を限度)

- がん先進医療支援給付金として、10万円

無料のがん保障で先進医療特約までカバーされる商品は珍しく、がんによる保障を手厚くしたい方でも、無料で利用できる点は非常に大きなメリットと言えます。

また、あわせて付帯される全疾病保障では、「悪性新生物(がん)」以外の病気やケガにより、入院し、その状態が継続し、ローンの返済日が到来したとき、その月のローン返済相当額が保障されます。さらに、入院により就業不能状態が12ヶ月を超えて継続した場合、住宅ローン残高が0円となります。

ただ、入院により就業不能状態が12ヶ月を超えるケースはほとんどないので、保険金の支払事由に該当するケースは非常に稀と考えておいたほうが良さそうですが、無料で付帯されている保障としては国内トップクラスの充実度を誇る団信といえるでしょう。

さらに、以下の保障も無料付帯されています。

非自発的失業保障:非自発的失業状態におちいり、その状態が所定の免責期間を超えて継続し、住宅ローンの返済日が到来したとき、その月の住宅ローン返済相当額を保障します。

居住不能信用費用保険:火災、自然災害、地震などで住宅が「全壊」または「大規模半壊」となり、居住不能状態となったとき、その月のローン返済相当額を最長6ヶ月間保障します。

先進医療特約:傷害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われます。

がん100%保障団信(+0.1%の上乗せ金利)

がん100%保障団信の保障内容は、悪性新生物(がん)に罹患したと診断確定されたとき、その時点の住宅ローン残高の100%が保障されるというものです。この保障を利用する場合の金利の上乗せは+0.1%となります。

がん100%保障団信のみに付帯される保障の一つとして、がん一時金の保障と上皮内がん一時金の保障があります。

がん一時金の保障:待機期間満了日(90日)の翌日以後に、悪性新生物(がん)に罹患したと診断確定されたとき、一時金として100万円を保障します。

上皮内がん一時金の保障:待機期間満了日(90日)の翌日以後に、上皮内新生物(上皮内がん)に罹患したと診断確定されたとき、一時金として50万円を保障します。

そのほかの保障内容は、がん50%保障団信とほぼ同等のものになりますが、0.1%の上乗せ金利で100%のがん保障が受けられるのは業界トップクラスの保障内容と言って良いでしょう。

一般団信(上乗せ金利なし)

一般団信は、死亡保障と高度障害保障など、最低限の保障が付加された団信になっています。

健康上の不安がなければ、同じ上乗せ金利なしでも「がん50%保障団信」を選択できるので、基本的にはがん50%保障団信を選択するのが良いでしょう。

健康告知等で上記の団信に加入ができなかった時に一般団信を選ぶという緊急措置的な選択肢と言えるでしょう。

51歳以上の方

一般団信(上乗せ金利なし)

住宅ローン借入時の年齢が51歳以上の方は「一般団信」のみ選択が可能です。

一般団信は死亡または高度障害時に、住宅ローン残高が0円となる保障です。

それ以外の保障は付帯されていませんが上乗せ金利もないため、シンプルな保障内容で良いという方であれば問題ないでしょう。

ペアローンで契約予定の方

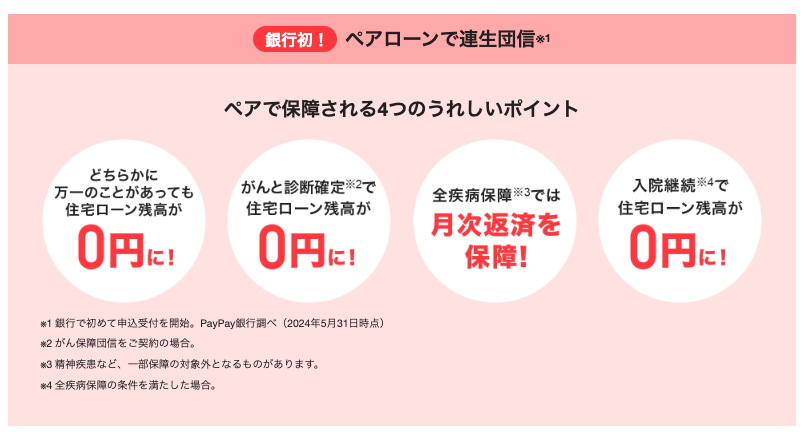

昨今の不動産価格高騰に加えて、女性の社会進出による共働き世帯の増加により「パワー夫婦」も増加しているためか、ローンの借入を夫婦ペアで行うケースが増えてきています。

PayPay銀行では、夫婦それぞれが主債務者となるペアローンで申し込みする場合、ペア連生団信に加入することができます。

ペア連生とは、ペアローンでのお借り入れの際、お二人のどちらかに万一のことがあった場合、それぞれの住宅ローン残高が0円となる団体信用生命保険です。 PayPay銀行の住宅ローンについては配偶者とのペアはもちろん、親子、同性パートナー、事実婚のペアでも、申し込み可能です。

ペア連生団信を選択する場合、ペアローンを契約するご夫婦共に同じプランを選択する必要があります。

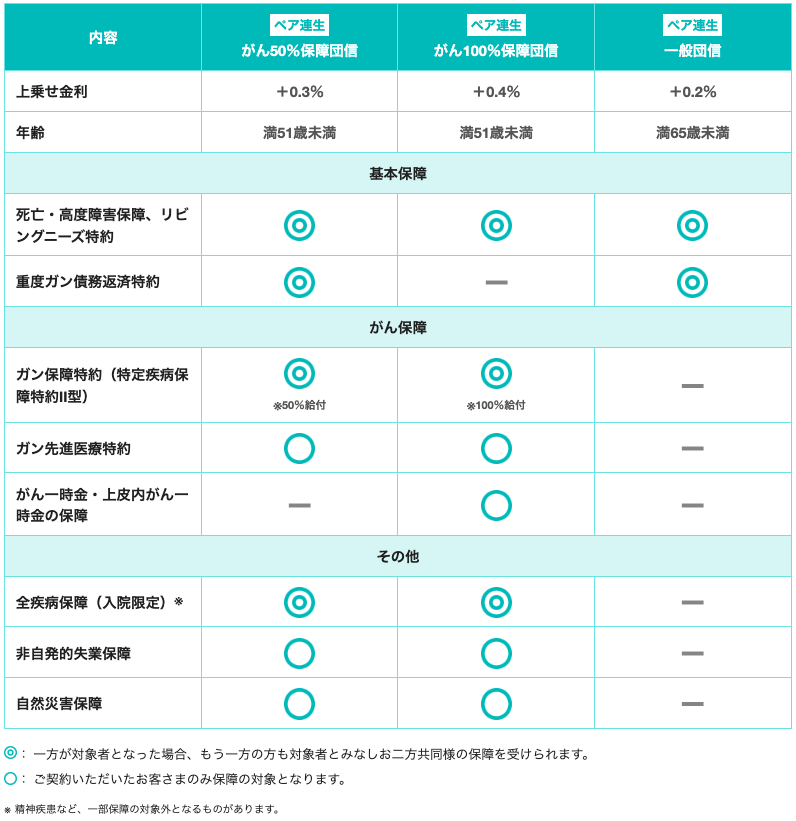

ペアともに51歳未満の方

ペアローンを組む二人がともに51歳未満であれば、通常の団信か、ペア連生団信かを選択することができます。

金利重視の場合

金利を低く抑えたいという金利重視のお考えの場合は、ペア連生ではなく、通常の団信プラン(ペアそれぞれ独立した保障)に加入するのが良いでしょう。

がん50%保障団信(上乗せ金利なし)

がん50%保障団信の保障内容は、悪性新生物(がん)に罹患したと診断確定されたとき、その時点の住宅ローン残高の50%が保障されるというものです。この保障を利用する場合には金利の上乗せは発生しません。

さらに、ガン先進医療特約として、診断確定されたがんを原因として所定の先進医療による療養を受けたとき、または、先進医療による療養によりがんと診断確定されたときに、下記が保障されます。

- 技術料と同額(1回の療養につき2,000万円、通算2,000万円を限度)

- がん先進医療支援給付金として、10万円

無料のがん保障で先進医療特約までカバーされる商品は珍しく、がんによる保障を手厚くしたい方でも、無料で利用できる点は非常に大きなメリットと言えます。

また、あわせて付帯される全疾病保障では、「悪性新生物(がん)」以外の病気やケガにより、入院し、その状態が継続し、ローンの返済日が到来したとき、その月のローン返済相当額が保障されます。さらに、入院により就業不能状態が12ヶ月を超えて継続した場合、住宅ローン残高が0円となります。

入院により就業不能状態が12ヶ月を超えるケースはほとんどないと考えて良さそうですが、無料で付帯されている保障としては国内トップクラスの充実度を誇る団信といえるでしょう。

さらに、以下の保障も無料付帯されています。

非自発的失業保障:非自発的失業状態に陥り、その状態が所定の免責期間を超えて継続し、住宅ローンの返済日が到来したとき、その月の住宅ローン返済相当額を保障します。

居住不能信用費用保険:火災、自然災害、地震などで住宅が「全壊」または「大規模半壊」となり、居住不能状態となったとき、その月のローン返済相当額を最長6ヶ月間保障します。

先進医療特約:傷害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われます。

がん100%保障団信(+0.1%の上乗せ金利)

がん100%保障団信の保障内容は、悪性新生物(がん)に罹患したと診断確定されたとき、その時点の住宅ローン残高の100%が保障されるというものです。この保障を利用する場合の金利の上乗せは+0.1%となります。

がん100%保障団信のみに付帯される保障の一つとして、がん一時金の保障と上皮内がん一時金の保障があります。

がん一時金の保障:待機期間満了日(90日)の翌日以後に、悪性新生物(がん)に罹患したと診断確定されたとき、一時金として100万円を保障します。

上皮内がん一時金の保障:待機期間満了日(90日)の翌日以後に、上皮内新生物(上皮内がん)に罹患したと診断確定されたとき、一時金として50万円を保障します。

そのほかの保障内容は、がん50%保障団信とほぼ同等のものになりますが、0.1%の上乗せ金利で100%のがん保障が受けられるのは業界トップクラスの保障内容と言って良いでしょう。

一般団信(上乗せ金利なし)

一般団信は、死亡保障と高度障害保障など、最低限の保障が付加された団信になっています。

ただ、一般団信は、健康告知等で上記の団信に加入ができなかった時に選ぶという緊急措置的な選択肢です。

健康上の不安がなければ同じ上乗せ金利なしでも「がん50%保障団信」を選択できるので、基本的にはがん50%保障団信を選択するのが良いでしょう。

保障重視の場合

ペアのどちらかでもがんに罹患してしまった際に、両者とも保障がおりるような手厚い団信がよいという保障重視のお考えの方は、ペア連生の団信プランに加入するのが良いでしょう。

今やがんは日本人の2人に1人が罹患すると言われていますので、夫婦どちらかがんに罹患してしまうケースは少なくないでしょう。

そんな時にペア連生団信の保障がついていれば、がんにより働けなくなった場合でも、がんに罹患した相手方のサポートが必要な場合においても、金銭的な心配を小さくできるでしょう。

利用に際しては、保障内容に応じて0.2%〜0.4%の上乗せ金利が発生しますので、しっかりと内容を確認してから申し込みされることをおすすめします。

また、ペア連生団信に加入する場合は、夫婦で同じ団信プランを選択する必要がありますので注意しましょう。

ペア連生 がん50%保障団信(+0.3%の上乗せ金利)

保障内容としては、いわゆる50%のがん保障がついたプランですが、ペア連生なので、例えば、ご主人ががんに罹患してしまった場合でも、奥様も合わせた夫婦二人それぞれの住宅ローン債務が半分になる保障が付加されています。

上の表で、◎となっている項目は、ペアどちらかが保険金の受け取り事由に該当した時に、ペア共に保障を受けられる項目となります。

具体的には、死亡、高度障害、所定のがんと診断された時、長期入院が継続したときなどの場合で、ペア共に同様の保障を受けられます。

この保障を利用する場合は、ペアそれぞれに0.3%の金利上乗せが発生します。

ペア連生 がん100%保障団信(+0.4%の上乗せ金利)

こちらもいわゆる100%のがん保障がついた団信プランですが、ペアどちらかが保険金の受け取り事由に該当した時に、ペア共に保障を受けられます。(例えば、ご主人ががんに罹患してしまった場合でも、奥様も合わせた夫婦二人それぞれの住宅ローン債務が0になる保障が付加されています。)

がん一時金(がんと診断された時に100万円がもらえる保障)や、上皮内がん一時金(上皮内がんと診断された時に50万円もらえる保障)については、ペア連生の対象外になるので、対象者1人にのみ保険金が支払われます。

夫婦どちらかが所定のがんと診断されれば、自宅のローンが0になる、という非常に手厚い保障ですすので、加入にあたっては0.4%の金利上乗せがある点は留意しましょう。

ペア連生 一般団信(+0.2%の上乗せ金利)

ペア連生の中で、一番シンプルな保障のプランになります。

保障内容としては、ペアどちらかが死亡、または高度障害状態になった場合や、治療の効果がないなどの重度のがんと判断されたとき、ペア両名の住宅ローン残高が0円となる保障です。

ペアどちらかが51歳以上の方

ペア連生 一般団信(+0.2%の上乗せ金利)

ペアどちらかが51歳以上の場合に選択できるペア連生は、「ペア連生 一般団信」のみとなります。

こちらは、65歳未満のかたが加入できる保障で、保障内容としては、ペアどちらかが死亡、または高度障害状態になった場合や、治療の効果がないなどの重度のがんと判断されたとき、ペア両名の住宅ローン残高が0円となる保障です。

ペア連生のメリット

万が一に備えた安心感

夫婦のどちらかに不測の事態が起きたとしても、残されたペア相手方が住宅ローンの返済に困ることなく生活を続けられる安心感があります。万が一の事態が発生しても、ペア両名がローンの負担なく家に住み続けられるのは、ペア連生団信の大きな利点です。

ペア連生のデメリット・注意点

ペア連生団信にもデメリットがありますので以下を参考にしてください。

金利上乗せコスト

幅広い保障内容を付加するためにはそれなりのコストを支払う必要があります。

PayPay銀行のペア連生については、年0.2〜0.4%の上乗せコストになります。現状の変動金利がおおよそそのぐらいの水準ですから、ペア連生を利用することで、2倍の金利を支払う必要があるという点は、保障と支出のバランスを考える上で留意した方がよいでしょう。

借入金額を4000万円とした場合、およそ2100円〜4200円程度、月々の返済額が高くなるイメージです。35年に引き伸ばすと、90万円〜180万円程度の負担感となります。

選択プラン

ペア連生は、ペアローンをご契約の両名が共に同じプランを選択する必要があります。

したがって、ペア両名で意見を合わせて同じ保障を選択しないといけないので、事前にしっかりと話し合いしておく必要があります。

税金

ペア連生に加入して、団体信用生命保険からの保険金の支払いによって住宅ローンを完済した場合、ペア相手方の住宅ローンが免除される部分が一時所得とみなされ、所得税の課税対象となる場合があります。住宅ローンは完済できたけど、数百万単位の多額の所得税の支払いをすることになった、ということもあります。詳しくは最寄りの税務署にお問い合わせください。

まとめ

PayPay銀行の超サポ団信は、特に51歳以下の人に対する保険の選択肢を大幅に強化しました。

金利を可能な限り低くしたいと考えている方でも、がん保障が50%無料で付くことや、コストパフォーマンスの高いがん100%保障は、PayPay銀行の新たな魅力となっています。

しかし、借入時に51歳以上の人の場合、一般団信かペア連生の一般団信のみしか選択できなくなるため、年齢によって大きく選択肢が変わる点には注意が必要です。

ペアローンでの借入を検討されている方は、上記の選択肢に比べて、さらにペア連生プランを選択することができます。コストが大きくかかりますが、その分大きな保障を付加することができるので、保障重視の方にとっては非常に魅力的な商品と言えるでしょう。

保障とコストのバランスを考えて、ご自身にあった団信を選択するようにしましょう。

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.640%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行も多く、今、非常に注目を集めています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

PayPay銀行の住宅ローンのおすすめ解説記事

- PayPay銀行の住宅ローンの落とし穴を徹底解説!

- PayPay銀行の住宅ローンは異動情報があっても大丈夫?

- PayPay銀行の超サポ団信を徹底解説!

- PayPay銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- PayPay銀行の住宅ローンは5年ルール、125%ルールがあるの?

- PayPay銀行の住宅ローンのがん団信の特徴は?わかりやすく解説!

- PayPay銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- PayPay銀行の住宅ローン金利推移・金利動向

- PayPay銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- PayPay銀行の住宅ローンの団信の年齢制限は?告知事項についても徹底解説!

- PayPay銀行の住宅ローンの審査基準について。本審査・事前審査の流れは?

- PayPay銀行住宅ローンへの借り換えはお得?金利や手数料を解説