住宅ローンを契約中の人の中には「今利用している住宅ローンから借り換えするメリットがあるのか?」「借り換えを検討した方が良さそうだけど、どこの金融機関を選択すればいいかわからない」という人も多いかと思います。

この記事では、銀行業界でもトップレベルの低金利と充実した保障で人気の「ソニー銀行」の住宅ローンについて、借り換えを行う際のメリット・デメリットを徹底的に解説します。

目次

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.640%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行も多く、今、非常に注目を集めています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

借り換えはこんな人におすすめ

まずはじめに、住宅ローンの借り換えを検討する際には、以下の3つの基準のどれかが合致しているかを確認することから始めましょう。

借り換え前と借り換え後の金利差が1%以上あること

借り換え前と比べて、現在の金利水準が大幅に低下している場合、借り換えによって支払い利息が大きく減少するため経済的なメリットが生まれます。

特に変動金利タイプの金利が非常に低いタイミングだと、より金利が低い金利タイプに借り換えを検討することで、支払い総額を減らすことが可能です。

住宅ローン残高が1,000万円以上残っていること

住宅ローンの残高が多いほど、借り換えにより借入金利を下げることで経済的メリットが大きくなります。たとえ借り換えによる金利差が1%未満であっても、住宅ローン残高が大きい場合は借り換えによるメリットが十分期待できます。

住宅ローンの残りの年数が10年以上あること

返済期間が長ければ長いほど、住宅ローン金利の差による返済額の減少も大きくなります。できるだけ早く借り換えることで、長い期間、低い金利の恩恵を受けることができるためです。

借り換えをすることによって実際にどれぐらいの経済的メリットが受けられるのかを確認するには、金融機関のウェブサイトにあるシミュレーションツールを活用して試算するのが良いでしょう。例えばソニー銀行のようなネット銀行のサイトでは、現在のローンと借り換え後のローンの返済額を簡単に比較することができ、借り換えが経済的に合理的かどうかを確認することが可能です。

借り換えの判断にあたっては、借り換えに伴う手数料や諸費用も考慮する必要があります。借り換えにかかる全体的なコストを把握し、長期的な視点でメリットをしっかり感じられるかどうかを検討することが重要です。ソニー銀行の借り換えシミュレーションは、この点も含めて検討できる作りになっています。

ソニー銀行の借り換え金利

ソニー銀行の借り換え金利水準は以下の通りです。

| 変動セレクト住宅ローン | 固定セレクト住宅ローン(10年) | |

| 借り換え金利(2026年2月現在) | 年0.997% | 年2.918% |

※選択する団体信用生命保険のプランによっては、利用する住宅ローン金利に金利が上乗せとなります。

ソニー銀行の住宅ローンは、業界内でも特に低い金利を提供していることで知られています。他のネット銀行と比較しても非常に競争力があり、借り換えに際しても新規の借り入れに比べて低い金利で利用できる点が魅力的です。

借り換えを検討している方は、自分がどれくらいお得になるかを知るために、シミュレーションツールを活用することがおすすめです。シミュレーションでは、現在のローンと借り換え後のローン条件を入力することで、返済額の差額や総返済額の変化を具体的に把握できます。

ソニー銀行の住宅ローンに借り換えるメリット

業界最低水準の金利

ソニー銀行で現在提供されている借り換え金利は業界でも最低クラスであり、この低金利がソニー銀行の住宅ローンを特に注目させる要因の一つとなっています。

| 変動セレクト住宅ローン | 固定セレクト住宅ローン(10年) | |

| 借り換え金利(2026年2月現在) | 年0.997% | 年2.918% |

例えば、住宅ローン3,000万円を金利1.5%から0.997%に借り換えた場合、毎月の返済額や総返済額は以下のように変わります。

【返済期間20年、元利均等返済ボーナス払いなし、完済まで金利変0.997

動しない前提】

| 現在の住宅ローン | 借り換えた場合 | 差額 | |

|---|---|---|---|

| 毎月の返済額 | 14万4,763円 | 13万7,928円 | -6,835円 |

| 年間返済額 | 173万7,156円 | 165万5,136円 | -8万2,020円 |

| 総返済額 | 3,474万8,144円 | 3,312万8,016円 | -162万0,128円 |

この例の場合、170万円弱の経済的なメリットを受けることができる計算となります。

団体信用生命保険の保障が充実

「団体信用生命保険」、通称「団信」は、住宅ローン契約者が亡くなったり、高度障害状態に陥った場合に、保険金を用いて住宅ローンの残債を完済できる保険です。この保険は、契約者に万が一のことがあった際に、遺族が住宅ローンの返済負担を負わないように設計されています。また、金融機関によっては、死亡や高度障害のみならず、特定の疾病や怪我などに該当する場合にも保険金が支払われる団信も提供されています。

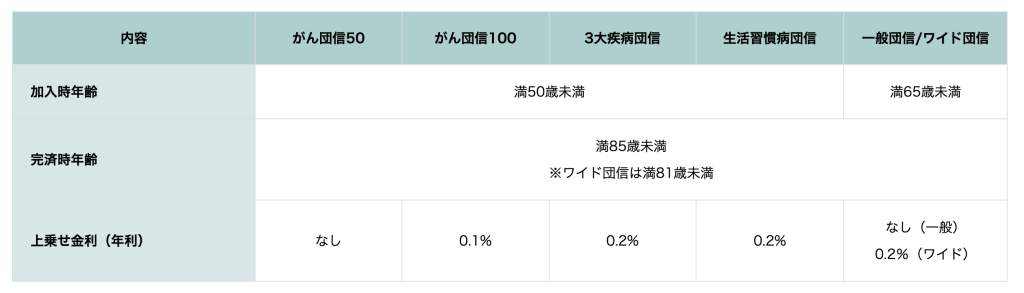

ソニー銀行の団信は全部で6種類あります。無料の疾病保障が付帯する商品から、幅広い病気やケガに備えることができる団信まで充実したラインナップとなっています。

なお、借入時年齢が50歳未満か50歳以上かによって加入できる団信の選択肢が変わる点には注意しましょう。50歳以上になると、一般団信かワイド団信かしか選択できません。

借入時年齢が50歳未満であれば「がん団信50」を無料で付帯することができます。所定のがんと診断されたら住宅ローン残高が半分になるという充実の保障で、無料で付帯できる保証としては業界トップクラスの団信となっており、この点もソニー銀行に借り換える大きなメリットと言えるでしょう。

金利年0.1%の上乗せはありますが、所定のがんと診断されたら住宅ローンの債務がなくなる「がん団信100」も非常にコスパの良い保障となっています。特筆すべきはがんと診断された場合に給付金100万円の保障もついているという点です。他社のがん団信でもここまでの保証がつくことは珍しいです。

住宅ローン借り換え時の注意点

諸費用

住宅ローンの借り換えを検討する際には、事務手数料や登記費用などの諸費用が発生することを念頭に置く必要があります。基本どこの金融機関で借り換えても同じですが、借り換えによって以下のような諸費用が発生します。

事務取扱手数料(変動/固定セレクト住宅ローンの場合)

借入金額の2.2%がかかり、この手数料は借入金額から直接差し引かれます。

※「住宅ローン」プランを選択した場合は事務手数料が借入金額に関わらず一律4万4000円となっています。

印紙税

住宅ローン契約書に印紙税相当分の印紙を貼付する必要がありますが、ソニー銀行は電子契約を採用しているため、このコスト印紙代は不要です。

登記関連費用

登録免許税、司法書士への報酬、および登記にかかる実費が必要になります。抵当権設定費用では、登録免許税が借入額の0.4%、司法書士への報酬と登記にかかる実費が6万円から10万円程度です。抵当権抹消費用には、登録免許税として土地・建物それぞれ1個あたり1,000円、司法書士への報酬と登記にかかる実費として設定済み抵当権の件数1件につき2万円程度がかかります。

火災保険料

火災保険の保険料や保証内容は、事前に保険会社へ確認しておくことが大切です。また、住宅ローンの借り換えを行う場合でも、現在加入中の火災保険をそのまま継続することができるケースがあります。借り換えの手続きを進める前に、保険内容の見直しについても確認しておくと安心です。

金利変動に注意

借り換えを検討し始めた時点と実際に新しい住宅ローンに借り換えする時点で、金利が変動している可能性もありますし、変動金利に借り換えたけど金利があがってしまった、金利の上昇を予想して固定金利に借り換えしたにもかかわらず、金利が上昇しなかった、など、借り換えによる経済効果が思ったように得られない場合があります。

借り換えを検討する際には、ある程度、今後の住宅ローン金利のシナリオを想定して、どれだけの金利変動があれば借り換えが有利になるのかをシミュレーションを通じて確認するとよいでしょう。中には精神衛生上固定金利タイプを選びたいという人もいらっしゃると思います。必ずしも金銭的なメリットだけが借り換えメリットではありません。総合的に判断するようにしましょう。

まとめ

ソニー銀行の住宅ローンに借り換えることによるメリットとデメリットについてご紹介してきました。

ソニー銀行の大きな魅力は、業界最低水準の金利と、業界トップクラスの団信の保障範囲と言えるでしょう。

また、低い金利に限らず、契約後に発生する手数料が無料であることも含め、全体的にコストパフォーマンスが高い点もあげられます。現在の金利よりもソニー銀行の借り換え金利の方が低い場合、借り換えを考える価値があるでしょう。

借り換えを検討する上で重要なポイントは、銀行が提供しているシミュレーションでご自身の借入状況で借り換えした場合の返済額などを計算してみるという点ですので、借り換えを検討されている方はぜひ一度計算してみると良いでしょう。

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.640%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行も多く、今、非常に注目を集めています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK