2026年8月3日、住信SBIネット銀行は商号を「株式会社ドコモSMTBネット銀行」へ変更しました。個人向けのサービスブランドも「ドコモの銀行」に切り替わり、同行のウェブサイトの表記も新社名に更新されています。あわせて注目したいのが金利の動きで、主力の「WEB申込コース」の変動金利(通期引下げプラン)は、2026年8月実行分で年1.200%(環境配慮型住宅の購入、または物件価格の80%以下で借り入れる場合)となりました。7月実行分の年0.950%から0.250%の引き上げです。この記事では、社名変更で何が変わり何が変わらないのか、そして2026年8月時点の金利・団信・手数料・審査基準を、公式情報をもとに整理します。

2026年8月の変更点|社名と変動金利がともに動いた

商号変更で「変わること」「変わらないこと」

同行は2025年10月1日にNTTドコモの連結子会社となり、現在はドコモと三井住友信託銀行による共同経営体制です。この体制を反映して、2026年8月3日から商号が「株式会社ドコモSMTBネット銀行」(英文表記 DOCOMO SMTB Net Bank, Inc.)に変わりました。

| 項目 | 2026年8月3日以降 | 備考 |

|---|---|---|

| 商号 | 株式会社ドコモSMTBネット銀行 | 旧:住信SBIネット銀行株式会社 |

| 個人向けブランド | ドコモの銀行 | 画面や郵送物に旧表記が残る場合があり順次変更 |

| 金融機関コード・支店番号・口座番号 | 変更なし | これまでと同じように利用できる |

| 他行からの振込時の銀行名 | ドコモSMTBネット銀行を指定 | 旧行名での振込受付は2026年10月30日まで |

| 契約中の住宅ローン | そのまま継続 | 契約者側の手続きは不要 |

※同行公式「ドコモSMTBネット銀行への社名変更について」(2026年8月時点)をもとに当サイトが作成。最新の案内は公式サイトでご確認ください。

つまり、すでに住宅ローンを借りている人が新たに行う手続きはありません。これから申し込む人も、商品名やコースの構成は従来どおりです。読者として押さえておきたいのは「比較サイトやパンフレットで見かける社名が2つある期間がしばらく続く」という点で、同じ銀行を指していると理解しておけば混乱は避けられます。

2026年8月の適用金利(WEB申込コース)

金利は毎月見直されます。日本銀行は2026年6月16日の金融政策決定会合で金融市場調節方針を変更(政策金利を1.0%程度へ引き上げ)し、7月31日の会合では据え置きました。長期金利の上昇を背景に、大手銀行では2026年8月の10年固定型を引き上げる一方で変動型は据え置く動きが目立ちましたが、ドコモSMTBネット銀行は変動型も8月実行分から引き上げています。以下は同行公式サイトに掲載された2026年8月1日現在の適用金利です(新規借入・借換えとも同水準)。

<通期引下げプラン(変動金利)>

| 借入条件 | 適用金利(2026年8月) | 基準金利・引下げ幅 |

|---|---|---|

| 環境配慮型住宅の購入、または物件価格の80%以下で借入 | 年1.200% | 基準 年3.775%/引下げ 年-2.575% |

| 物件価格の80%超で借入 | 年1.550% | 基準 年3.775%/引下げ 年-2.225% |

<主な固定金利(最下限金利)>

| 金利タイプ | 当初引下げプラン | 通期引下げプラン |

|---|---|---|

| 固定5年 | 年2.539% | 年3.019% |

| 固定10年 | 年3.049% | 年3.409% |

| 固定20年 | 年3.649% | 年5.249% |

| 固定35年 | 年3.759% | 年5.629% |

※出典:ドコモSMTBネット銀行 公式サイト「金利一覧(WEB申込コース)」2026年8月1日現在の適用金利。

※金利は毎月見直しが行われ、金利情勢によっては月中に変更される場合があります。最新の適用金利は必ず公式サイトでご確認ください。

※実際の適用金利は申込時ではなく、借入日(借入実行日)の金利が適用されます。

※団体信用生命保険のプランによっては年0.200%〜0.400%が上乗せとなります。

※借入期間が40年超50年以内の場合は年0.150%が上乗せとなります。

※審査結果によっては、表示金利に年0.100%〜0.300%が上乗せとなる場合があります。

ポイントは変動金利が「一律ひとつの数字」ではなくなったことです。環境配慮型住宅(ZEH水準住宅・認定長期優良住宅・低炭素住宅・LCCM住宅など)の購入、または頭金を2割以上入れて物件価格の80%以下で借りる場合が年1.200%、それ以外は年1.550%と0.350%の差がつきます。頭金をいくら入れるか、購入する住宅が環境配慮型住宅に該当するかは、総返済額に直結する検討材料になります。

住宅ローン(WEB申込コース)の審査基準

| 審査項目 | 審査基準 |

| 年齢 | 借り入れ時年齢:満18歳以上65歳以下 完済時年齢:満80歳未満 |

| 収入(年収) | 安定・継続した収入があること(金額基準非開示) |

| 職業・勤続年数 | 非開示 |

| 団信加入 | 必須(SBI生命保険会社) |

| 住所 | 日本国内に住んでいること |

| 保証会社 | 審査による(原則保証会社を利用しないが、審査の結果、保証会社による保証を条件として指定される場合がある) |

※ドコモSMTBネット銀行(旧・住信SBIネット銀行)の住宅ローン(WEB申込コース)の商品概要説明書をもとに当サイトが作成。最新の条件は公式サイトでご確認ください。

利用条件を見る限り、特別に厳しすぎる基準とは言えません。ただし住宅ローンの審査は「総合評価」で、年齢・収入・勤務先・他の借入・物件の担保評価などを組み合わせて判断されます。

同行は原則として保証会社を利用しない住宅ローンを提供しています。一般に保証会社付きの住宅ローンのほうが審査に通りやすいことが多く、これが「審査が厳しい」と言われる理由の一つです。もっとも実際には、審査の結果として保証会社による保証を条件に承認されるケースもあり、申し込みの時点で保証会社なし・ありの両方が検討される仕組みと考えておけばよいでしょう。

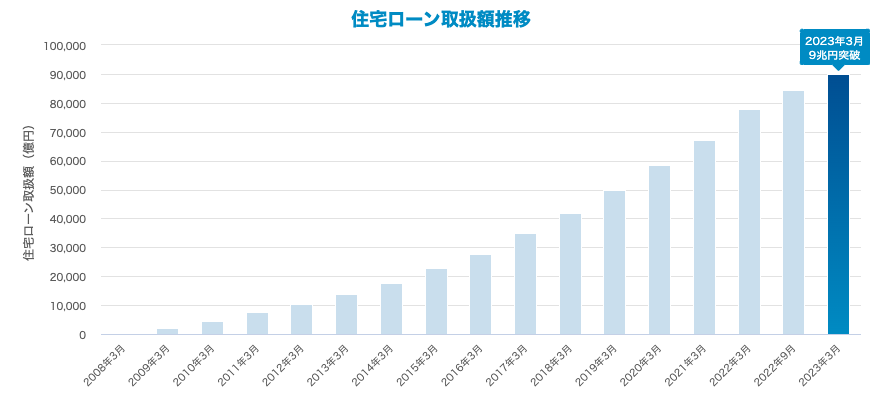

※図は住信SBIネット銀行当時に公表された融資実行額の推移です。なお同行は「2024年度の国内行における住宅ローン新規実行額No.1」としています(ドコモSMTBネット銀行調べ・2025年3月31日時点。りそなホールディングス、auじぶん銀行、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、三井住友トラストグループを含む国内行および同社の開示資料に基づく)。

3つの商品ラインアップ(基本情報)

同行は「WEB申込コース」「対面相談コース」「フラット35」の3種類の住宅ローンを取り扱っています。3商品を同時に申し込むことはできないため、どれを選ぶかは最初に決めておく必要があります。

「WEB申込コース」は、ウェブサイトを通じて申し込む主力商品です。「対面相談コース」は全国50店舗以上の窓口で専任スタッフに相談しながら手続きできる店舗申込限定の商品で、ネット銀行でありながら対面で相談できる点が支持されています。

「WEB申込コース」「対面相談コース」の違い

結論から言えば、基本的にはどちらも同じ商品です。以前は金利やサービス面に違いがありましたが、2023年に商品性の統一が図られ、現在はどちらで申し込んでも基本的に同じ条件になります(ただし審査結果によって提示される金利は個別に異なります)。

ネットでの手続きに抵抗がなければ「WEB申込コース」、担当者と相談しながら進めたいなら「対面相談コース」と、手続きの好みで選べばよいという整理になります。

フラット35(買取型)とフラット50

「フラット35」は住宅金融支援機構と民間金融機関が提携する全期間固定金利型の住宅ローンで、同行は2015年から買取型を取り扱っています。2026年8月時点では、返済期間を最長50年まで延ばせる「フラット50」の取扱いも開始されています。全期間固定は「返済額がずっと変わらない」ことが最大の価値で、変動金利が上がり始めた局面では改めて検討したい選択肢です。

なお、同行はかつてフラット35の「保証型」も取り扱っていましたが、保証型は現在、新規の申込受付を停止しています。現在利用できるのは機構の【フラット35】(買取型)です。フラット35は一般の住宅ローンより審査基準の面で利用しやすいと言われるため、主力の「WEB申込コース」を利用しにくい場合の選択肢の一つになります。

なお、フラット35の借入金利は住宅金融支援機構が毎月第1営業日の正午ごろに公表します。本記事では月初時点で未公表の月次金利は掲載していません。※最新の取り扱い状況および金利は必ず各金融機関・住宅金融支援機構の公式サイトをご確認ください。

ちなみに、フラット35の実行件数では販売会社であるSBIアルヒ株式会社が16年連続でシェア1位となっています。

※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

スゴ団信|2026年8月時点のプランと上乗せ金利

同行の住宅ローンには「スゴ団信」という団体信用生命保険が用意されており、死亡・高度障害の一般的な保障に加えて、全疾病保障と先進医療特約が上乗せ金利なしで基本付帯します。さらに50歳以下であれば、ガン・脳卒中・急性心筋梗塞の3大疾病で所定の状態になった場合に住宅ローン残高の50%が保障される「3大疾病50プラン」も上乗せなしで利用できます。

借入時の年齢が50歳以下の方

| プラン | 上乗せ金利 | 3大疾病の保障 |

|---|---|---|

| 3大疾病50プラン(基本) | なし | 住宅ローン残高の50% |

| 3大疾病100プラン(40歳未満) | 年0.200% | 住宅ローン残高の100% |

| 3大疾病100プラン(40歳以上) | 年0.400% | 住宅ローン残高の100% |

| ワイド団信 | 年0.300% | 引受条件を緩和(3大疾病保障・全疾病保障・先進医療特約は付帯されない) |

※出典:ドコモSMTBネット銀行 公式「団体信用生命保険(スゴ団信)」(2026年8月確認)。満年齢基準。3大疾病100プランでは重度ガン保険金前払特約は付保されません。

見落としやすいのが、「3大疾病100プラン」の上乗せ金利が40歳を境に年0.200%と年0.400%で変わる点です。保障を厚くしたい場合でも、40歳以上では上乗せが倍になるため、必要な保障額と金利負担のバランスを必ず試算してから決めましょう。

借入時の年齢が50歳超の方

借入時の年齢が50歳を超える場合は、選択できるプランと上乗せ金利の区分が50歳以下とは異なります(3大疾病50プランも上乗せなしでは付帯されません)。年齢が上がるほど健康上のリスクが高まるため、保障を厚くすると金利負担も重くなる設計です。具体的な区分と上乗せ幅は改定されることがあるため、公式サイトの「プラン一覧(50歳超のかた)」で必ず最新の条件をご確認ください。

団信は原則として途中で変更できません。他行の団信と比較検討する価値は十分にあり、たとえばSBI新生銀行では所定の条件を満たすと全疾病保障付団信を上乗せ金利なしで付帯できる取扱いがあります。保障内容と金利のバランスを横並びで確認したうえで決めるのが確実です。

事務手数料

住宅ローンを比較するうえで金利と並んで重要なのが、借入時に金融機関へ支払う事務手数料です。借入金額に手数料率をかける「定率型」と、金額が固定されている「定額型」があり、金融機関によって設計が異なります。

同行の住宅ローンは定率型で、借入金額の2.20%(税込)がかかります。たとえば3,000万円を借りる場合は約66万円、1億円なら約220万円です。金利が低くても諸費用は先にまとまった金額で出ていくため、自己資金の計画に必ず織り込んでおきましょう(最新の手数料は公式の商品概要説明書でご確認ください)。

一方で、一部繰上返済の手数料は0円です。まとまった資金ができたときに何度でも返済に回せるため、借入後のコスト管理はしやすい設計になっています。

ドコモSMTBネット銀行 住宅ローンのメリット・デメリット(2026年8月時点)

メリット①ネット銀行のなかでも競争力のある金利水準

メリット②上乗せなしで付く保障が手厚い

一般的な住宅ローンで無料付帯される団信は、死亡・高度障害でローン残高がゼロになる一般団信までです。手厚い保障を付けるには追加の上乗せ金利がかかるのが通例ですが、同行は全疾病保障・先進医療特約が上乗せなしで基本付帯し、50歳以下なら3大疾病50%保障まで上乗せなしで付きます。ここは他行が簡単には並べない部分です。

デメリット①全疾病保障の支払条件は緩くない

無料で付く保障である以上やむを得ませんが、保険金の支払条件(ローン残高がゼロになる条件)は決して緩くありません。8疾病で就業不能状態が12か月継続した場合に残高が完済に充当される仕組みで、8疾病以外はさらに長い期間が必要です。「あくまでお守り」と位置づけ、必要に応じて就業不能保険などで補うのが現実的です。

デメリット②事務手数料2.20%の初期負担

2.20%(税込)の定率型手数料は同行に限ったものではなく、ネット銀行を中心に一般的な水準です。ただし定額型を採用する金融機関なら初期費用を数万円〜数十万円程度に抑えられる場合があります(そのぶん金利は高めになる傾向があります)。

借入額が大きいほど手数料の絶対額も膨らむため、初期費用を抑えたい事情があるなら、定額型の商品と「金利+手数料の総額」で比較することをおすすめします。

申込からお借入れまでの流れ

WEB申込コースは、仮審査から正式審査、契約手続きまでをLINEまたはウェブ上で進められます(郵送での書類提出も可能です)。

STEP① 仮審査と口座開設の申込

住宅ローンの申込みと同時に口座開設の申込みを行います(口座を持っていない場合、正式審査までに開設が必要)。

最短即日(営業日)で審査結果がLINEまたはメールで届きます。

STEP③ 正式審査

LINE上で審査を申し込み、必要書類をアップロードします。結果の連絡までは1週間〜10日程度が目安です。

STEP④ 契約手続き・融資実行

ウェブ(または書面)で契約手続きを行い、本人名義の同行口座に融資額が入金されます。仮審査から融資実行までは最短1か月半程度が目安とされています。適用金利は申込時ではなく借入実行日の金利です。

よくある質問

Q. 社名変更にともなって、返済中の住宅ローンで手続きは必要ですか?

A. 必要ありません。金融機関コード・支店番号・口座番号は変更されず、口座振替による返済もそのまま継続されます。ただし、他行から振込を行う場合の銀行名は2026年8月3日以降「ドコモSMTBネット銀行」を指定します(旧行名での振込受付は2026年10月30日までとされています)。

Q. 変動金利の年1.200%は誰でも適用されますか?

A. いいえ。年1.200%は環境配慮型住宅を購入する場合、または物件価格の80%以下で借り入れる場合の最下限金利です。物件価格の80%超で借りる場合は年1.550%となり、さらに団信のプラン(年0.200%〜0.400%)、借入期間が40年超50年以内の場合(年0.150%)、審査結果(年0.100%〜0.300%)に応じて上乗せされることがあります。

Q. 環境配慮型住宅とは何ですか?

A. ZEH水準住宅、認定長期優良住宅、低炭素住宅、LCCM住宅など、環境負荷の低減を目的とした住宅を指します。適用を受けるには、対象物件であることを確認できる資料の提出が必要です。

Q. 返済期間は最長何年ですか?

A. 最長50年です。ただし借入期間が40年超50年以内の場合は年0.150%の上乗せとなります。期間を延ばせば毎月の返済額は下がりますが、支払う利息の総額は増えるため、完済時年齢(満80歳未満)とあわせて慎重に判断してください。

Q. 借換えでも金利は同じですか?

A. 2026年8月1日現在、新規借入・借換えとも通期引下げプランの変動金利は同水準(年1.200%/年1.550%)です。ただし借換えでは事務手数料などの諸費用が新たに発生するため、金利差だけでなく諸費用を含めた総額で損益を判断してください。

まとめ

住信SBIネット銀行の住宅ローンのおすすめ解説記事

- 住信SBIネット銀行の住宅ローンの金利推移・金利動向

- 住信SBIネット銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- 住信SBIネット銀行の住宅ローンの金利/手数料などを徹底解説!

- 住信SBIネット銀行のスゴ団信の評判は?メリットデメリットや注意点をわかりやすく解説!

- 住信SBIネット銀行のスゴ団信の年齢制限は?健康診断の有無などについて解説!

- 住信SBIネット銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- 住信SBIネット銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- 住信SBIネット銀行住宅ローンへの借り換えはお得?金利や手数料を解説

- 住信SBIネット銀行の住宅ローンのキャンペーンコードの入手方法

- 住信SBIネット銀行の住宅ローンはクレジットカード払いできる?