目次

SBI新生銀行の住宅ローン金利優遇プログラムに注目

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.990%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行が多い中、今、非常に注目を集めています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

【2026年8月の重要ニュース】8月3日に「ドコモSMTBネット銀行」へ商号変更

まず、住宅ローンを検討している方が押さえておくべき最新の動きから。ドコモの銀行は、2026年8月3日(月)に商号を「株式会社ドコモSMTBネット銀行」へ変更しました。個人向けの銀行サービスブランドは「ドコモの銀行」です(BaaS提携サービスや法人向けサービスは引き続き「NEOBANK」の名称を継続)。 背景にあるのは資本構成の変化です。同行は2007年に三井住友信託銀行とSBIホールディングスの共同出資で設立されましたが、2025年10月1日にNTTドコモの連結子会社となり、現在はドコモと三井住友信託銀行による共同経営体制に移行しています。商号変更はこの体制を反映したものです。 気になるのは「住宅ローンやスゴ団信はどうなるのか」ですが、公式発表では商号変更に伴う顧客側の手続きは不要で、既存のサービス内容にも変更はないとされています(2026年7月時点)。つまり、スゴ団信の保障内容が商号変更で消えたり変わったりするわけではありません。ただし、今後の商品改定は当然あり得ますので、申込時点の最新情報は必ず公式サイトでご確認ください。スゴ団信とは——SBI生命が引き受ける“上乗せ0円”が土台の団信

スゴ団信は、SBI生命保険を引受保険会社とするドコモの銀行独自の団信です。一般的な団信が「死亡・高度障害」だけを保障するのに対し、スゴ団信は全疾病保障が全プランに基本付帯され、さらに借入時の年齢によって3大疾病(がん・脳卒中・急性心筋梗塞)の保障が乗ってきます。 基本付帯される保障を先に押さえておきましょう。- 全疾病保障——すべての病気やケガ(精神障害等の免責事由を除く)による就業不能状態を保障。就業不能状態が続くと最長12か月分のローン返済相当額が支払われ、12か月を超えて継続した場合は住宅ローン残高が全額0円になります。医師の指示による自宅療養も対象です。

- 先進医療特約——先進医療による療養を受けた場合、技術料と同額(通算1,000万円まで)が支払われます。

- 重度ガン保険金前払特約——標準的な治療の効果が見込めないと判断された場合などに、住宅ローン残高が0円に(※3大疾病100プランには付帯されません。同プランは3大疾病保障で残高0円になるため)。

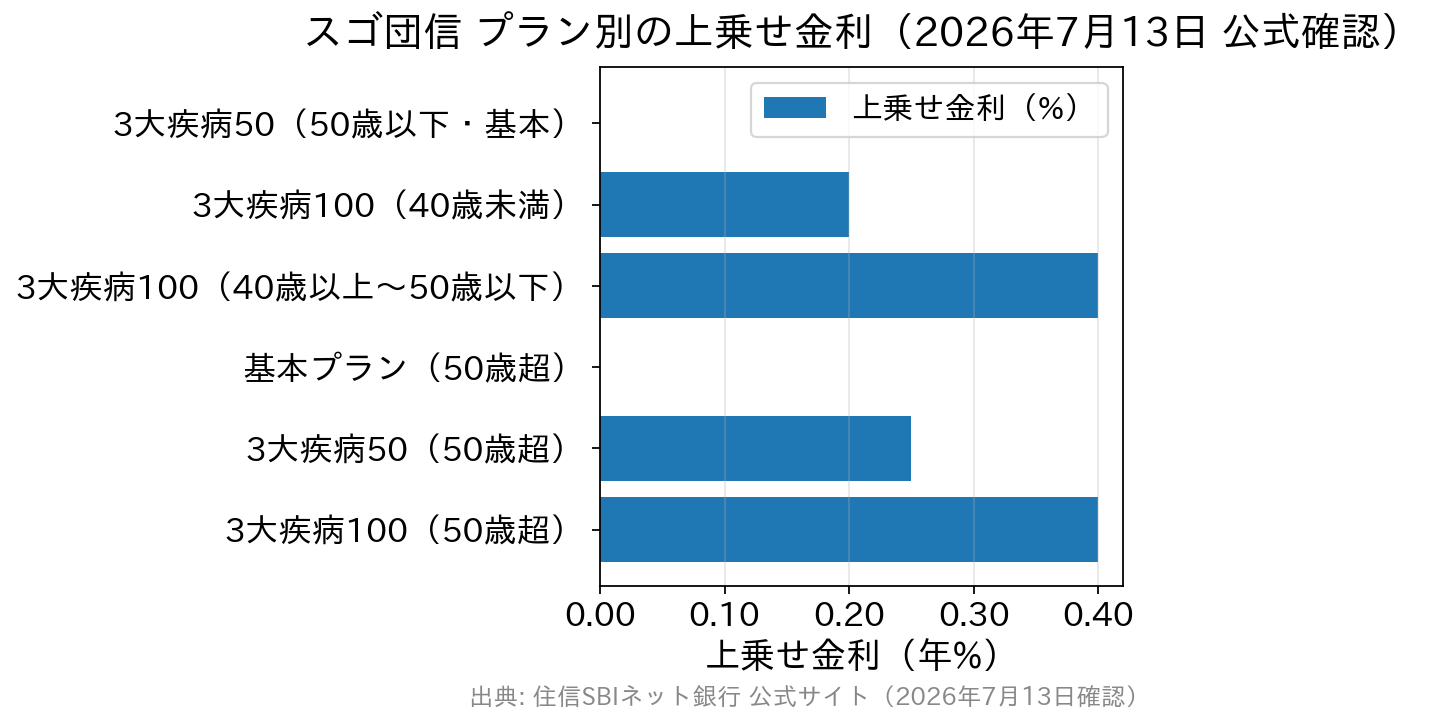

プラン一覧と上乗せ金利(2026年7月13日 公式サイトで確認)

ここが本記事の核心です。スゴ団信は「50歳以下」と「50歳超」でプラン構成が変わり、さらに50歳以下の中で「40歳」を境に3大疾病100プランの上乗せ金利が変わります。| 借入時の年齢 | プラン | 上乗せ金利 |

|---|---|---|

| 50歳以下 | 3大疾病50プラン(基本/3大疾病で残高50%保障+全疾病+重度ガン前払+先進医療) | なし(0円) |

| 3大疾病100プラン(残高100%保障)/40歳未満 | +0.2% | |

| 3大疾病100プラン(残高100%保障)/40歳以上 | +0.4% | |

| 50歳超 | 基本プラン(3大疾病保障なし/全疾病+重度ガン前払+先進医療) | なし(0円) |

| 3大疾病50プラン(残高50%保障) | +0.25% | |

| 3大疾病100プラン(残高100%保障) | +0.4% |

年齢の「2つの境目」——40歳と50歳で何が変わるか

境目①:40歳(50歳以下の人の中での分岐)

3大疾病100プランの上乗せ金利は、40歳未満なら+0.2%、40歳以上になると+0.4%と倍になります。保障内容は同じです。「3大疾病を100%保障にしたい」と考えているなら、40歳の誕生日を境にコストが2倍になる——この事実は、借入タイミングを検討している40歳前後の方には無視できない情報でしょう。 一方で、上乗せ0円の3大疾病50プランは50歳以下であれば年齢を問わず基本付帯です。40歳を超えたからといって無料の保障が消えるわけではありません。境目②:50歳(超えると3大疾病が無料でなくなる)

借入時に50歳を超えると、基本付帯(上乗せ0円)は「基本プラン」=3大疾病保障なしのプランになります。全疾病保障・重度ガン保険金前払特約・先進医療特約は引き続き無料で付きますが、3大疾病50%保障を付けるには+0.25%、100%保障なら+0.4%が必要です。 50歳以下なら無料だった保障に、50歳を超えると年0.25%を払う——年齢による健康リスクの上昇を考えれば妥当な設計ですが、50代で借りる方は「3大疾病保障をこの価格で買うか、民間のがん保険・就業不能保険で備えるか」を必ず比較してください。見落としやすい3つの注意点

① 3大疾病保障には「3か月の待機期間」がある

公式サイトによれば、責任開始日(融資実行日)からその日を含めて3か月以内に所定の悪性新生物と診断確定された場合、3大疾病保険金は支払われません。借入直後のがん診断は対象外になるということです。この点は他行の団信でも同様の待機期間が設けられていることが多いので、過度に不安視する必要はありませんが、知っておくべき条件です。② ワイド団信を選ぶと、スゴ団信の特約は付かない

高血圧・糖尿病・肝炎などの健康上の理由で通常の団信に加入できない場合、年0.3%の上乗せで「ワイド団信」に加入できる場合があります。ただし公式の案内資料によれば、ワイド団信には先進医療特約・3大疾病保障特約・全疾病保障は付帯されません。「+0.3%払えばスゴ団信の手厚い保障がそのまま受けられる」わけではない点は誤解が多いところです。詳細な条件は必ず公式サイトでご確認ください。③ 団信とは別に、審査結果で金利が上乗せされることがある

ドコモの銀行の住宅ローンは、審査結果によって表示金利に年0.100%〜0.300%(WEB申込コースの場合)が上乗せされることがあります。団信の上乗せ金利とは別枠です。「表示金利+団信の上乗せ」だけで総返済額を計算していると、実際の適用金利とズレることがあるため注意してください。年齢別のおすすめ

40歳未満の方

迷ったら「3大疾病50プラン(無料)」で十分です。無料でここまでの保障が付く団信は多くありません。ただし、これからがん保険への加入を検討している方は、+0.2%で3大疾病100プランにして民間のがん保険を契約しない(または解約する)という選択も合理的です。保険料と上乗せ金利の総額を比較してみてください。40歳以上・50歳以下の方

3大疾病100プランの上乗せが+0.4%と重くなるため、基本の3大疾病50プラン(無料)+必要に応じて民間保険で補完という組み立てが現実的です。+0.4%は35年で見ると数百万円規模の負担になり得ます。50歳超の方

基本プラン(無料)でも全疾病保障が付く点は、依然として他行より手厚い部類です。3大疾病保障が必要かどうかは、既存の保険との重複を確認したうえで判断しましょう。加入済みのがん保険があるなら、無理に+0.25%を払う必要はありません。他行の団信と比べるときの視点

団信の手厚さで比較されることが多いのがりそな銀行の「団信革命」(特定状態保障特約付団信)です。3大疾病に加え、病気・ケガによる所定の状態や所定の要介護状態までカバーする、保障範囲の広い特約です。 ただし団信革命は「お借入時の年齢が満50歳未満の方が対象」とされており(りそな銀行の案内資料)、50歳を超えて借りる方の選択肢にはなりません。「50歳超ならりそなの団信革命へ」という比較は成り立たない点に注意してください。上乗せ金利や適用条件は改定されることがあるため、最新の内容はりそな銀行の公式サイトでご確認ください。 もう一つ、SBI新生銀行も比較検討に値します。一般団信が上乗せ0円であるのに加え、全疾病保障付団信も上乗せ0円(2026年3月2日開始)で用意されており、保証料0円・一部繰上返済手数料0円と諸費用も分かりやすい構成です。店舗相談とオンライン手続きの両方に対応しているため、「対面で相談しながら決めたい」層にも向きます(なお、介護保障を付けた「安心保障付団信」は新規申込を終了しています)。 比較のコツは「上乗せ0円でどこまで付くか」を横並びにすること。そのうえで、もともとの住宅ローン金利の差も必ず合わせて見てください(団信の上乗せ0.1%より、基準金利の差のほうが大きいことは珍しくありません)。スゴ団信のよくある質問

Q. 「50歳未満」ではなく「50歳以下」なのですか?

公式サイトのプラン表は「50歳以下のかた」「50歳超のかた」という区分(満年齢基準)で記載されています。境目の年齢にあたる方は、自分がどちらの区分になるかを申込前に必ず確認してください。1歳の違いで上乗せ金利が0.25%変わります。Q. 契約後に3大疾病100プランへ変更できますか?

団信は原則として途中で変更できません(ドコモの銀行も「原則途中で変更することができない」と明記しています)。プラン選択は住宅ローン契約時の一度きりと考えて、慎重に決めてください。Q. 3大疾病50プランの「残高50%保障」だけで足りますか?

残り50%の返済は続きます。「がんになっても、残り半分のローンは払い続けられるか」——これが判断基準です。就業不能が長引くケースは全疾病保障(12か月継続で残高0円)がカバーしますが、治療しながら働き続ける場合は全疾病保障の対象外になり得ます。世帯の収入構成しだいで、100プランや民間のがん保険での上乗せを検討する価値があります。Q. 8月に「ドコモSMTBネット銀行」になったら、今借りている人の団信はどうなりますか?

公式発表では、商号変更に伴う顧客側の手続きは不要で、既存のサービス内容にも変更はないとされています(2026年7月時点)。既契約の保障内容が商号変更を理由に変わるものではありません。個別の取り扱いは公式サイト・お問い合わせ窓口でご確認ください。Q. 脳卒中や急性心筋梗塞は、発病すればすぐに保障されますか?

いいえ。発病後60日以上、所定の状態が継続したと判断される場合、または所定の手術を受けた場合が支払条件です(がんは診断確定で支払対象)。3大疾病保障は「診断=即保障」ではない点を理解しておきましょう。まとめ

ドコモの銀行のスゴ団信は、全疾病保障が全プランに無料で付き、50歳以下なら3大疾病50%保障まで上乗せ0円という、無料の範囲が広い団信です。一方で、「40歳」と「50歳」という2つの年齢の境目でコスト構造が変わるのが最大の注意点でした。- 50歳以下=3大疾病50%保障が無料。100%保障は40歳未満+0.2%/40歳以上+0.4%。

- 50歳超=無料は「基本プラン」(3大疾病なし)。50%保障は+0.25%、100%保障は+0.4%。

- ワイド団信(+0.3%)には、全疾病保障・3大疾病保障特約・先進医療特約は付帯されない。

住信SBIネット銀行の住宅ローンのおすすめ解説記事

- 住信SBIネット銀行の住宅ローンの金利推移・金利動向

- 住信SBIネット銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- 住信SBIネット銀行の住宅ローンの金利/手数料などを徹底解説!

- 住信SBIネット銀行のスゴ団信の評判は?メリットデメリットや注意点をわかりやすく解説!

- 住信SBIネット銀行のスゴ団信の年齢制限は?健康診断の有無などについて解説!

- 住信SBIネット銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- 住信SBIネット銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- 住信SBIネット銀行住宅ローンへの借り換えはお得?金利や手数料を解説

- 住信SBIネット銀行の住宅ローンのキャンペーンコードの入手方法

- 住信SBIネット銀行の住宅ローンはクレジットカード払いできる?