この記事では住信SBIネット銀行の最新の住宅ローン金利と過去の金利推移・金利動向を紹介しています。

目次

2026年2月の住信SBIネット銀行の住宅ローン金利

住信SBIネット銀行は、かつて三井住友信託銀行の住宅ローンを「ネット専用住宅ローン」という名称で取り扱っていましたが、2023年4月に方針を転換し、現在は住信SBIネット銀行が独自に提供する住宅ローンへと主力商品を切り替えています。

【2026年6月の注目ニュース】住信SBIネット銀行は、2026年8月3日(月)に「ドコモSMTBネット銀行」へ社名変更する予定であることを公表しています(2026年6月公表のプレスリリースより)。社名変更後も各サービスは継続される見込みですが、住宅ローンの商品名や手続き画面などの表記は今後変わる可能性があります。最新情報は公式サイトでご確認ください。

現時点での主力商品は、「WEB申込コース」と「対面相談コース」の2種類で、いずれも住信SBIネット銀行自身が貸主となる住宅ローンです。オンライン完結で手続きを進めたい方から、対面で相談しながら進めたい方まで、利用者のニーズに応じた選択ができる体制が整えられています。

また、独自の団体信用生命保険である「スゴ団信」を提供している点も特徴です。死亡・高度障害に加え、病気やけがによる就業不能などにも備えられる保障内容となっており、将来のリスクを重視する方から支持を集めています。低金利と保障の充実を両立した住宅ローンとして、現在も高い人気を誇っています。

WEB申込コースの金利(2026年2月)

今月の住宅ローン金利を確認していきましょう。2026年は固定金利を中心に金利の上昇傾向が続いています。実際の適用金利は申込時ではなくお借入日(お借入実行日)の金利となるため、借入予定の方は毎月の金利を必ず確認しておきましょう。

| 資金使途 | 金利タイプ | 2026年2月の金利 |

| 新規借り入れ | 変動金利 | 年0.698%(通期引き下げプラン) |

| 当初10年固定金利 | 年1.479%(通期引き下げプラン) | |

| 35年固定金利 | 年2.029%(当初引下げプラン) | |

| 借り換え | 変動金利 | 年0.698%(通期引き下げプラン) |

| 当初10年固定金利 | 年1.479%(通期引き下げプラン) | |

| 35年固定金利 | 年2.029%(当初引下げプラン) |

※実際の適用金利は申込時ではなく、借入日の金利が適用されます。

※団体信用生命保険のプランによっては住宅ローン金利に年0.2%~0.4%が上乗せとなります。

※新規借入は物件価格の80%以下で住宅ローンを借り入れの場合。借入総額が、物件価格の80%超~100%以下で借り入れの場合、表示金利に年0.032%、物件価格の100%超でお借入れの場合は表示金利に年0.036%上乗せとなります。

※借入期間を35年超~40年以内で借り入れする場合、住宅ローン金利に年0.07%、40年超で借り入れする場合、住宅ローン金利に年0.15%が上乗せとなります。

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。

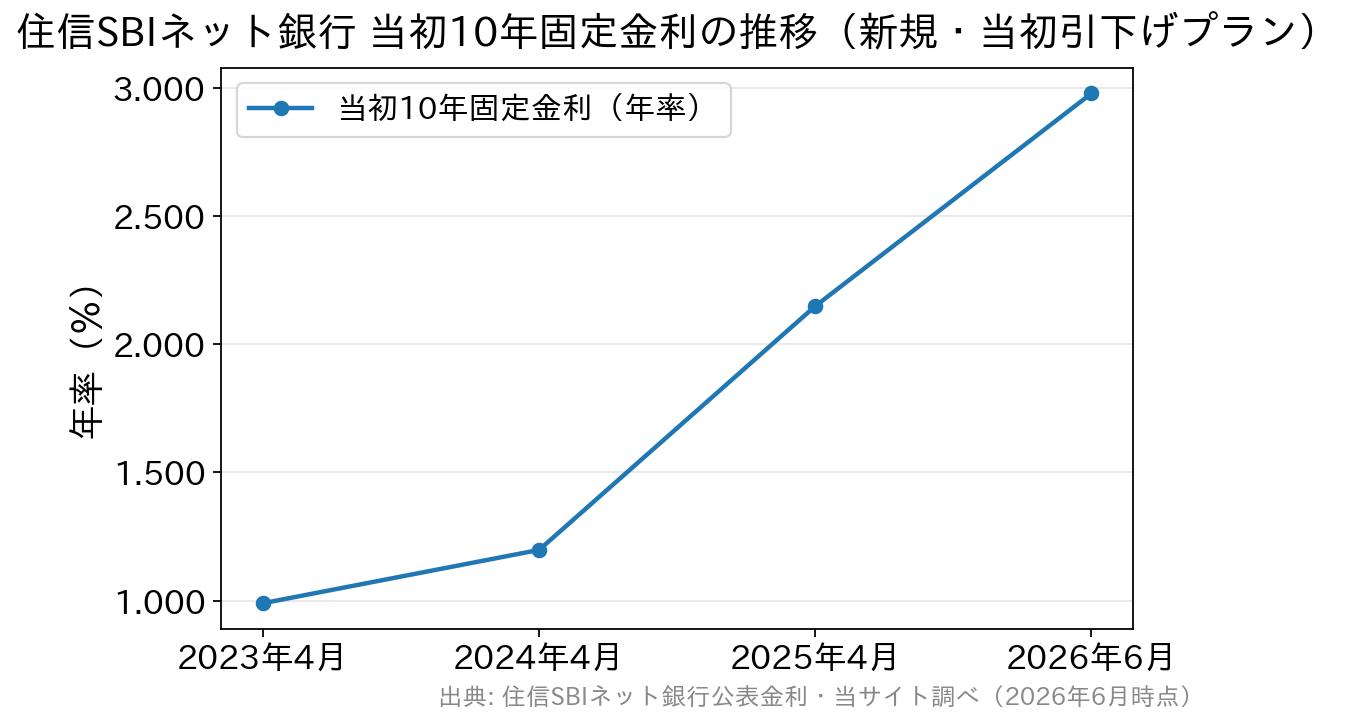

住宅ローンの金利推移・金利動向

以下に、WEB申込コースを主力商品となった2023年4月以降はWEB申込コースの金利を掲載しています。

| 変動金利(通期引き下げプラン) | 10年固定金利(当初引き下げプラン) | |

| 2023年4月 | 年0.320% | 年0.990% |

| 2023年5月 | 年0.320% | 年0.970% |

| 2023年6月 | 年0.320%(借り換え:0.299%) | 年0.970% |

| 2023年7月 | 年0.320%(借り換え:0.299%) | 年0.910% |

| 2023年8月 | 年0.320%(借り換え:0.299%) | 年0.990% |

| 2023年9月 | 年0.320%(借り換え:0.299%) | 年1.180% |

| 2023年10月 | 年0.320%(借り換え:0.299%) | 年1.280% |

| 2023年11月 | 年0.298%(借り換えは0.320%) | 年1.458% |

| 2023年12月 | 年0.298%(借り換えは0.320%) | 年1.338% |

| 2024年1月 | 年0.298%(借り換えは0.320%) | 年0.918%(借り換えは年0.940%) |

| 2024年2月 | 年0.298%(借り換えは0.320%) | 年0.968%(借り換えは年0.990%) |

| 2024年3月 | 年0.298%(借り換えは0.320%) | 年0.948%(借り換えは年0.970%) |

| 2024年4月 | 年0.298%(借り換えは0.320%) | 年1.198%(借り換えは年1.225%) |

| 2024年5月 | 年0.298%(借り換えは0.320%) | 年1.323%(借り換えは年1.355%) |

| 2024年6月 | 年0.298%(借り換えは0.320%) | 年1.413%(借り換えは年1.445%) |

| 2024年7月 | 年0.298%(借り換えは0.320%) | 年1.333%(借り換えは年1.365%) |

| 2024年8月 | 年0.298%(借り換えは0.320%) | 年1.323%(借り換えは年1.355%) |

| 2024年9月 | 年0.298%(借り換えは0.320%) | 年1.233%(借り換えは年1.265%) |

| 2024年10月 | 年0.448%(借り換えは0.448%) | 年1.203%(借り換えは年1.235%) |

| 2024年11月 | 年0.448%(借り換えは0.448%) | 年1.303%(借り換えは年1.335%) |

| 2024年12月 | 年0.448%(借り換えは0.448%) | 年1.413%(借り換えは年1.445%) |

| 2025年1月 | 年0.448%(借り換えは0.448%) | 年1.383%(借り換えは年1.415%) |

| 2025年2月 | 年0.448%(借り換えは0.448%) | 年1.383%(借り換えは年1.415%) |

| 2025年3月 | 年0.448%(借り換えは0.448%) | 年1.913%(借り換えは年1.415%) |

| 2025年4月 | 年0.698%(借り換えは年0.698%) | 年2.149%(借り換えは年%) |

| 2025年5月 | 年0.698% | 年1.839% |

| 2025年6月 | 年0.698% | 年1.959% |

| 2025年7月 | 年0.698% | 年1.909% |

| 2025年8月 | 年0.698% | 年2.099% |

| 2025年9月 | 年0.698% | 年2.179% |

| 2025年10月 | 年0.698% | 年2.219% |

2025年11月以降も金利の上昇傾向は続いています。2026年6月時点では、WEB申込コースの当初10年固定金利は年2.979%(2026年6月1日現在)と案内されており、変動金利(通期引下げプラン)も対面相談コースで年0.950%〜となるなど、2023年頃の水準と比べると大きく上昇しました。背景には、日本銀行が2025年12月に政策金利を0.50%から0.75%へ引き上げたことなどがあります。最新の適用金利は、上の「今月の金利」の表と公式サイトで必ずご確認ください。

住信SBIネット銀行の住宅ローンの主な特徴

| 特徴項目 | 説明 | コメント |

|---|---|---|

| 金利の種類 | 変動金利、固定金利(フラット35の取り扱いも) | 多様な金利オプションを提供し、顧客のニーズに応じた選択が可能 |

| 金利の競争力 | 新規住宅ローン実行額で国内トップクラス(同社開示資料・2025年3月31日時点) | 低金利が人気の理由の一つで、借り入れコストを抑えることができる |

| 保障の充実 | 「スゴ団信」で広範な疾病・ケガに対応 | がんを含む3大疾病やすべての病気・ケガに対する保障が魅力的 |

| 返済期間 | 最長50年の返済期間設定可能 | 長期返済により、月々の返済額を抑えることができる |

| お手続き方法 | WEB申込コース、対面相談コース、フラット35(保証型) | WEBでの手軽な申込みから、対面での詳細な相談まで対応可能 |

| 繰上げ返済 | 一部繰上げ返済手数料無料 | 繰り上げ返済による返済計画の調整が自由に行える |

| 金利プラン | 新規借入・借り換え向けの変動金利、フラット35S | 借り入れ目的や将来の金利変動リスクに応じた選択が可能 |

| 審査の迅速さ | WEBでの仮審査と迅速な審査プロセス | ネット銀行ならではの迅速な審査が特徴 |

| 担保物件の範囲 | 多様な物件に対応 | 新築、中古、リフォームなど幅広い物件に対応している |

| 資金使途 | 購入、新築、リフォーム、借り換え | 多様な資金使途に対応し、さまざまな住宅購入シーンに適用 |

これらの詳細は、住信SBIネット銀行の住宅ローンが顧客のさまざまな要望に応えるために提供している多彩なサービスと商品の特徴を反映しています。住宅ローンを選択する際には、これらの詳細を慎重に検討し、個々の状況とニーズに最適なプランを選択することが推奨されます。

スゴ団信の特徴とメリット・デメリットについて

住信SBIネット銀行の住宅ローンに付帯する「スゴ団信」とは、団体信用生命保険(団信)の一種で、通常の団信よりも保障内容が充実した特別な保険です。以下にその主要な特徴を解説します。

スゴ団信の特徴

- 広範囲な疾病カバー

スゴ団信は、がん、急性心筋梗塞、脳卒中(3大疾病)だけでなく、それ以外の病気やケガも保障の対象としています。これにより、ローン利用者は多様な健康リスクに対して安心を得ることができます。 - 保障の範囲

万が一ローン利用者が亡くなったり、高度障害状態になった場合、残っている住宅ローンの返済が免除されます。これは一般的な団信の保障内容と同様です。 - 無追加料金

スゴ団信の基本プランの保障は、追加料金なしで住宅ローンに自動的に付帯されます。従って、利用者は追加の保険料を支払う必要がありません。

スゴ団信のメリット

- 広範囲な保障による安心

多くの病気やケガを保障範囲に含むことで、ローン利用者は幅広い健康リスクに対して安心できます。 - ローン返済のリスク軽減

万が一の事態に備えて、ローン残高の免除が受けられるため、家族への経済的負担を軽減します。 - 追加料金の不要

通常の団信保険料に含まれるため、別途保険料を支払う必要がない点が大きな利点です。

デメリット(注意点)

- 適用条件

スゴ団信の最大の注意点は年齢制限です。50歳以下の方であれば非常に充実した保障を受けることができます。また、保障を手厚くする上位プランを選ぶ場合は、団信プランに応じて年0.2%〜0.4%の上乗せ金利が必要となります(公式金利ページの注記より)。他にも保証が適用されるための細かな条件や、対象外となるケース(除外事項)も定められています。実際の契約前には、住信SBIネット銀行が公開している商品説明書や約款をしっかり確認し、保障内容を十分に理解しておくことが大切です。

WEB申込コースと対面相談コースの違いを比較

WEB申込コースと対面相談コースは基本的な住宅ローンの商品性は同じですが、申込方法などに違いがあります。

WEB申込コース

| 項目 | 説明 |

|---|---|

| 申込方法 | インターネット(住信SBIネット銀行)公式サイトでの申込みと手続き |

| 書類提出 | オンラインまたは郵送での書類提出 |

| 審査時間 | AIも活用した迅速なオンライン審査(仮審査) |

| 相談窓口 | オンラインチャットや電話による相談サポート |

| その他特徴 | 「スゴ団信」で幅広い疾病・ケガに対応。また、住宅ローンに関連するプロセスをオンラインで完結 |

対面相談コース

| 項目 | 説明 |

|---|---|

| 申込方法 | 銀行代理業者による対面での申込み |

| 書類提出 | 必要書類を郵送または店舗へ持参での提出 |

| 審査時間 | 約1週間程度で審査結果を連絡(申込状況によって変わります) |

| 相談窓口 | 知識豊富なスタッフによる資金計画や住宅ローンの相談、審査申込から契約までのサポート。土日も含む店舗での対面相談 |

| その他特徴 | 「スゴ団信」で広範な疾病・ケガに対応、土地先行プランが利用可能 |

住信SBIネット銀行住宅ローン審査申込の必要書類

住信SBIネット銀行の住宅ローン審査申込時に提出する必要がある書類は、以下の通りです。

- 本人確認書類

- 公的な身分証明書(運転免許証、パスポート、マイナンバーカードなど)。

- 収入証明書類

- 給与所得者の場合は源泉徴収票、給与明細書、所得証明書など。

- 自営業者やフリーランスの場合は、前年度の確定申告書の写しや所得証明書。

- 住宅に関する書類

- 新築の場合は建築請負契約書、建築許可証など。

- 中古物件購入の場合は売買契約書、登記簿謄本など。

- リフォームの場合はリフォーム費用の見積書や契約書。

- 物件の評価書類

- 不動産鑑定評価書や地価公示価格など、物件の価値を証明する書類。

- 土地・建物の登記に関する書類

- 土地や建物の登記簿謄本。

- その他の書類

- 職場の在籍確認書類や、他のローンの残高証明書など。

※審査の進行状況や個々の事情に応じて、追加書類が要求される場合もあります。住信SBIネット銀行の具体的な書類要件や申込プロセスに関しては、直接銀行のウェブサイトを確認するか、問い合わせを行うようにしてください。

なお、SBIグループではSBI新生銀行の住宅ローンも有力な比較対象です。保証料0円・一部繰上返済手数料0円に加えて、SBIハイパー預金の開設者限定の住宅ローン金利優遇プログラムが用意されており、2026年3月には所定の条件(借入時年齢50歳未満など)を満たす方向けに上乗せ金利なしの全疾病保障付団信の取扱いも始まっています。団信・諸費用まで含めたトータルコストで、あわせて見比べてみるとよいでしょう。

住信SBIネット銀行の住宅ローンのおすすめ解説記事

- 住信SBIネット銀行の住宅ローンの金利推移・金利動向

- 住信SBIネット銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- 住信SBIネット銀行の住宅ローンの金利/手数料などを徹底解説!

- 住信SBIネット銀行のスゴ団信の評判は?メリットデメリットや注意点をわかりやすく解説!

- 住信SBIネット銀行のスゴ団信の年齢制限は?健康診断の有無などについて解説!

- 住信SBIネット銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- 住信SBIネット銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- 住信SBIネット銀行住宅ローンへの借り換えはお得?金利や手数料を解説

- 住信SBIネット銀行の住宅ローンのキャンペーンコードの入手方法

- 住信SBIネット銀行の住宅ローンはクレジットカード払いできる?