住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスの共同出資により誕生した、日本を代表するインターネット専業銀行です。2023年には東京証券取引所スタンダード市場に上場し、金融テクノロジーの進化を背景に、現在もネット銀行業界を牽引する存在として成長を続けています。

住宅ローン分野においても早くから積極的な展開を行っており、現在は主力商品である「住宅ローン(WEB申込コース)」を中心に、対面での相談が可能な「対面相談コース」や、長期固定型の「フラット35」など、多様なニーズに対応した商品ラインナップを整えています。

中でも高い人気を集めているのが、申し込みから契約までをオンラインで完結できる「WEB申込コース」です。金利が上昇局面に入りつつある現在においても、毎月の金利水準は業界最低水準クラスを維持しており、特に金利を重視して住宅ローンを選びたい方から根強い支持を得ています。

さらに注目すべき点として、独自の団体信用生命保険である「スゴ団信」が挙げられます。スゴ団信では、一般的な死亡・高度障害保障に加え、がん・脳卒中・急性心筋梗塞といった三大疾病、さらには全疾病による長期就業不能時までカバーする保障内容が用意されており、万が一のリスクに対しても手厚い設計となっています。

このように、住信SBIネット銀行の住宅ローンは、低金利と保障の充実を両立したネット銀行を代表する住宅ローンとして、現在も高い評価を受けています。

一方で、金利が低いということは、銀行側にとっての利ざやが限られることを意味します。そのため、貸し倒れリスクを抑える目的から、審査においては一定の厳格さが保たれている点も事実です。

住宅ローンは不動産という担保を伴うため、金融商品の中では比較的リスクが低いとされていますが、それでも「信用力の高い顧客にはより低金利を提供する」という基本的な考え方は変わりません。住信SBIネット銀行においても、審査を通じてリスクを適切に管理することで、超低金利水準の維持を実現しています。

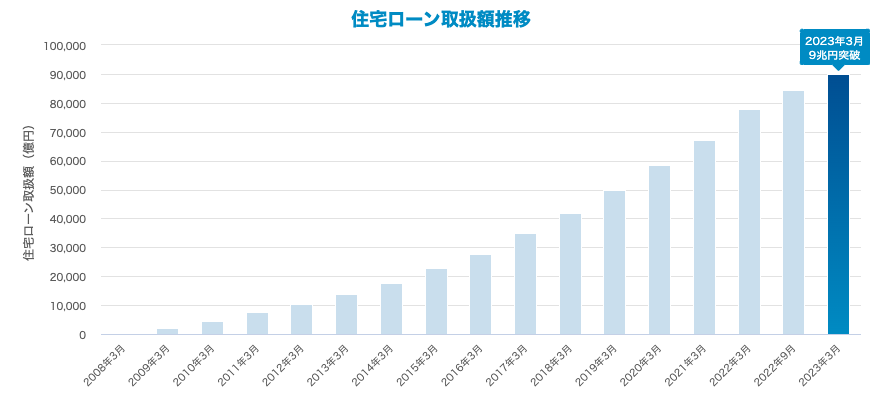

こうしたリスク管理姿勢のもと、住信SBIネット銀行の住宅ローンは累計取扱残高10兆円超という、ネット銀行としては業界最大級の実績を誇っています。これは、多くの利用者が実際にメリットを感じ、選び続けてきた結果であり、現在の金利環境下においてもなお、有力な選択肢であり続けていることを示す確かな指標と言えるでしょう。

この記事では住信SBIネット銀行の住宅ローンの審査は厳しいのか、その審査基準について、住信SBIネット銀行の住宅ローン商品説明書の解説なども交えながら解説しています。

目次

住信SBIネット銀行の住宅ローン(WEB申込コース)の審査基準

| 審査項目 | 審査基準 |

| 年齢 | 借り入れ時年齢:満18歳以上65歳以下 完済時年齢:満80歳未満 |

| 収入(年収) | 安定・継続した収入があること(金額基準非開示) |

| 職業・勤続年数 | 非開示 |

| 団信加入 | 必須(SBI生命保険会社) |

| 住所 | 日本国内に住んでいること |

| 保証会社 | 審査による(原則保証会社を利用しないが、審査の結果、保証会社による保証を条件として指定される場合がある) |

※住信SBIネット銀行の住宅ローン(WEB申込コース)の商品概要説明書をもとに当サイトが作成

上記は住信SBIネット銀行の住宅ローンの審査基準の概要です。この利用条件を確認する限りでは、特別厳しすぎる審査基準になっているとは言えません。

ただし、住宅ローンの審査は「総合評価」で、様々な審査項目を総合的に審査されます上記の基準は一般的な金融機関の利用条件と変わりません。

住信SBIネット銀行では、基本的には保証会社を利用しない住宅ローンを提供しています。一般的に、保証会社を利用する住宅ローンは審査に通りやすいことが多く、住信SBIネット銀行の住宅ローンの審査が厳しいと言われることがある理由の1つです。

実は、住信SBIネット銀行では、「保証会社を利用する住宅ローン」も提供していて、住信SBIネット銀行の住宅ローンに申し込んむと、保証会社なしの低い金利の住宅ローンと保証会社を使う住宅ローンの2つに同時に申し込んでいる状態のため、難しいことは考えすぎずに申し込んでみるのも1つの方法です。

住信SBIネット銀行の住宅ローンについて(基本情報)

住信SBIネット銀行では「WEB申込コース」「対面相談コース」「フラット35」の3種類の住宅ローンを取り扱っています。

「WEB申込コース」は、住信SBIネット銀行のウェブサイトを通じて申し込むことができる主力の住宅ローンです。「対面相談コース」は全国50店舗以上の窓口で専門スタッフと相談しながら手続きができる店舗申込限定の住宅ローンです。対面相談コースは、ネット銀行でありながら店舗での相談を通じて住宅ローンを申し込むことができるため、ネット申込だけでは不安に感じる人の人気を集めている住宅ローンです。

「フラット35」は、住宅金融支援機構が提供する住宅ローンで、販売会社としてはSBIアルヒ株式会社が圧倒的なシェアを占めている長期固定金利型の住宅ローンです。住信SBIネット銀行でも2015年からこの商品を取り扱っていて、借り入れ後の安心感と審査基準(利用しやすさ)の観点でから選択肢の1つとして提供されています。

住信SBIネット銀行ではフラット35の「保証型」と呼ばれる商品も取り扱っています。フラット35は一般的な住宅ローンよりも審査に通りやすいと言われていますので、住信SBIネット銀行の住宅ローンの主力である「WEB申込コース」を利用できない場合でも、フラット35を利用するという方法もあるでしょう。

「WEB申込コース」「対面相談コース」の違い

次に、「WEB申込コース」と「対面相談コース」の違いについて解説していきます。商品性に違いはあるのでしょうか。

答えは、基本的にどちらも同じ商品、です。

以前は、WEB申込コースと対面相談コースに金利やサービス面での違いが見られましたが、2023年に入ってから商品性の統一が図られ、現在ではどちらで申込をしても同じ条件となります。

ネットから申し込むことに抵抗がない方であれば「WEB申込コース」を。店舗で担当者と相談しながら申込したい方は「対面相談コース」という風に、好みで申し込むのが良いでしょう。

金利

金利に関しても、2026年2月現在ではWEB申込コースと対面相談コースに基本的に違いはありませんが、審査結果で提示される金利が異なる可能性があります。以下はWEB申込コースの金利です。

<新規借入>

| 変動金利 | 10年固定金利 | |

| WEB申込コース | 年0.698%(通期引き下げプラン)〜 | 年1.479%(通期引き下げプラン)〜 |

<借り換え>

| 変動金利 | 10年固定金利 | |

| WEB申込コース | 年0.698%(通期引き下げプラン)〜 | 年1.479%(通期引き下げプラン)〜 |

※団体信用生命保険のプランによっては住宅ローン金利に年0.2%~0.4%が上乗せとなります。

※新規借入は物件価格の80%以下で住宅ローンを借り入れの場合。借入総額が、物件価格の80%超~100%以下で借り入れの場合、表示金利に年0.032%、物件価格の100%超でお借入れの場合は表示金利に年0.036%上乗せとなります。

※借入期間を35年超~40年以内で借り入れする場合、住宅ローン金利に年0.07%、40年超で借り入れする場合、住宅ローン金利に年0.15%が上乗せとなります。

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。

団体信用生命保険(団信)

住信SBIネット銀行の住宅ローンには「スゴ団信」という団信があり、手厚い疾病保障サービスを付帯することができます。

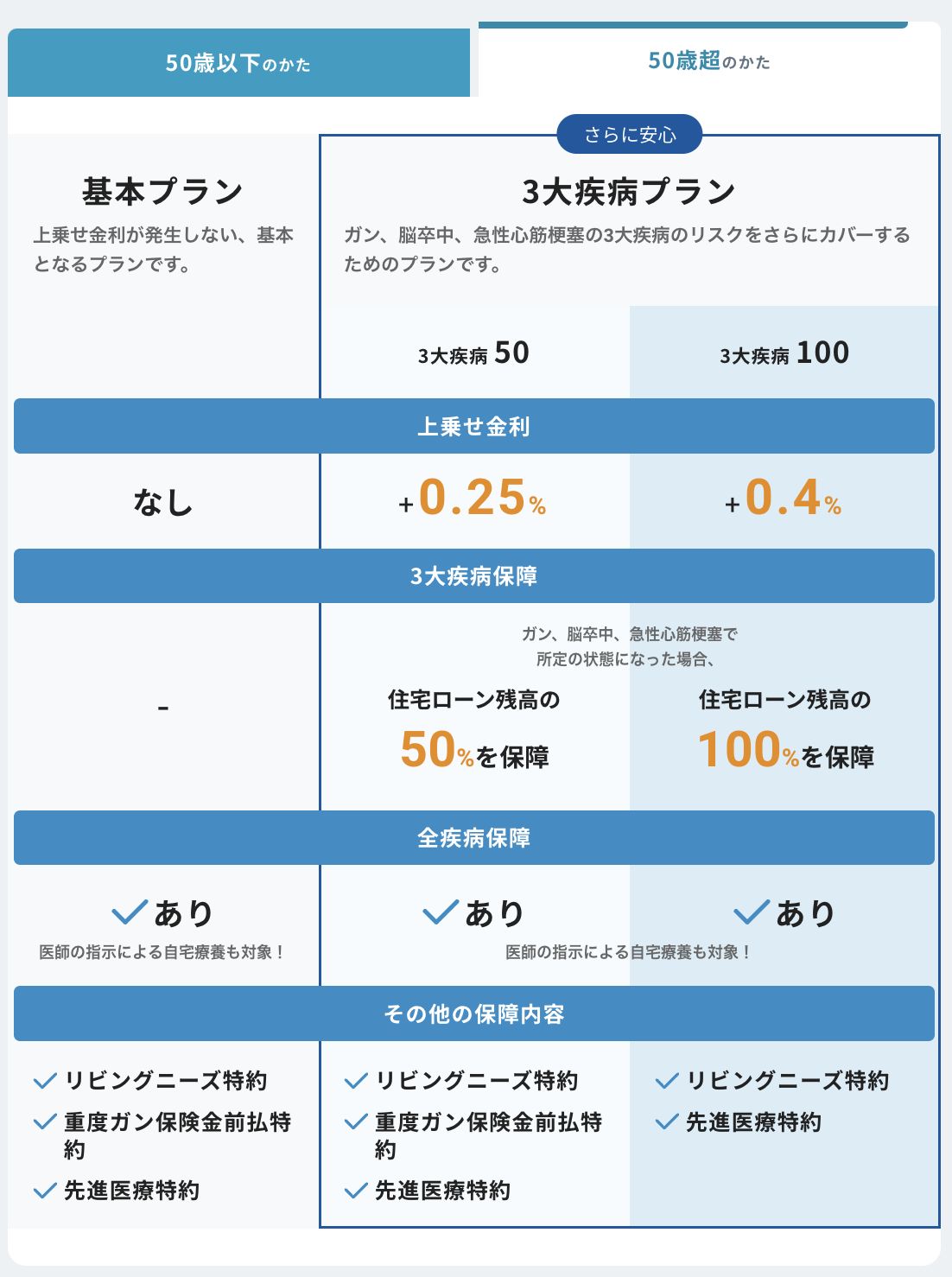

また、住信SBIネット銀行の住宅ローンを利用する場合、「基本プラン」「3大疾病50プラン」「3大疾病100プラン」「ワイド団信」の4つから選ぶことができます。選択できるプランは住宅ローン利用者の実行時の年齢によって異なります。

上乗せ金利なしの「基本プラン」でも、死亡・高度障害に備えるいわゆる一般団信に加えて、全疾病保障や重度がん保険金前払い、先進医療による治療を受けた際の費用負担を受けられる先進医療特約などが、無料でセットされています。

借入時の年齢が50歳以下の方

50歳以下で健康状態に問題がない方は、通常、「3大疾病50プラン」または「3大疾病100プラン」から選択することになります。これらのプランの違いは、3大疾病保障特約の充実度です。がんや脳卒中、急性心筋梗塞により60日以上働けなくなった場合、「3大疾病50プラン」では残債の50%、「3大疾病100プラン」では残債の100%が保険金でカバーされます。

病気や怪我で働けなくなった場合の全疾病保障に加えて、がん診断を含む3大疾病に対する住宅ローン残高50%の無料保障は、無料の保障という枠組みの中では業界屈指の保障内容と言えます。また、「3大疾病100プラン」を選択しても、がん診断を含む3大疾病に対する住宅ローン残高100%の保障を上乗せ金利0.2%でセットできる点は、コストパフォーマンスの高い団信といえるでしょう。

ワイド団信は通常の団体信用生命保険と比較して、引受条件が緩和されており、持病や既往症、治療中など、健康上の理由から通常の団体信用生命保険に加入できなかった方でも、加入しやすいように設計された団体信用生命保険です。

<借入時の年齢が 50 歳以下の方の選択肢>

借入時の年齢が50歳超の方

借入時の年齢が50歳超で健康に問題のない方は、「基本プラン」「3大疾病50プラン」「3大疾病100プラン」から団信を選択することができますが、金利上乗せして利用することになるので慎重な検討が必要です。

例えば、「3大疾病50プラン」は50歳以下では無料ですが、50歳超では同じ保障内容でも上乗せ金利+0.25%が必要になります。同様に、「3大疾病100プラン」も50歳以下では上乗せ金利+0.2%ですが、50歳超では上乗せ金利+0.4%となり、金利が倍増します。年齢が上がることで健康状態のリスクが上昇するために金利も上昇する仕組みとなっていますが、保障を手厚くしたいとお考えの場合は、他社の団信と比較して検討することが重要です。例えばソニー銀行の三大疾病団信は+0.2%で付帯できます。保障内容と金利のバランスを比較しながらの住宅ローン選びをおすすめします。

<借入時の年齢が 50 歳超の方の選択肢>

事務手数料

住宅ローンを比較する上で金利に並んで重要なのが、金融機関に支払うことになる各種手数料です。手数料の中でも特に大きいのが、住宅ローンの借入時に金融機関に支払う事務手数料です。

借入金額に一定の手数料率をかけて支払う「定率型」と、 手数料の金額が固定されている「定額型」が存在していて、金融機関によって設計が異なります。

住信SBIネット銀行の住宅ローンでは「定率型」の事務手数料が採用されており、借入れ金額の2.20%(税込)の手数料がかかります。たとえば、3,000万円を借りる場合は約66万円、1億円を借りる場合は約220万円の手数料が必要です。

借入金額が大きくなるほど負担額も増えるため、諸費用としてあらかじめ計算にいれておくことが大切です。

住信SBIネット銀行 住宅ローンのメリット・デメリット

メリット①金利が業界最低水準!

メリット②手厚い団信の保障!

住信SBIネット銀行の住宅ローンの大きなメリットの1つとして、通常の一般団信に加えて、全疾病保障、重度がん保険金前払い、先進医療による治療の費用負担を受けられる先進医療特約などが無料でセットされていることが挙げられます。

通常、一般的な住宅ローンで無料で付帯される団信は、契約者が死亡または高度障害状態になった場合に住宅ローン残高がゼロにななるという一般団信のみです。さらに手厚い保障を受けるためには追加の保障に申し込む必要があり、その場合には上乗せ金利が発生することが一般的ですが、住信SBIネット銀行では金利の上乗せなしに手厚い保障を付加することができます。

また、住宅ローンの融資のタイミングで40歳未満の方であれば、がん診断を含む3大疾病に対する住宅ローン残高50%の保障も無料付帯できるので、他の銀行には真似できない驚異的なサービスといえます。

デメリット①無料の全疾病保障の保険金受け取り条件が厳しい

住信SBIネット銀行の全疾病保障は無料で付帯されるものになるので、デメリットというには大げさですが、保険金の受け取り条件(住宅ローンの残高が0になる条件)が若干厳しいので、お守りとしての保障と考えておくと良いでしょう。

具体的には「8疾病で1年以上働けない状態になった時(8疾病以外だと24か月)に初めて住宅ローンの残高がゼロになる」という保険金受け取り条件になります。

デメリット②事務手数料が2.2%かかる

2.2%の事務手数料については、住信SBIネット銀行に限ったものではなく、他の銀行や信金、ネット銀行などでも一般的な水準です。

一方で、「定額型」の事務手数料を導入している金融機関であれば事務手数料を数万円で済ませることができます。(※そのかわり、金利が高くなる傾向があります)

住宅ローンの事務手数料が借入金額の2.2%必要となると、それなりの金額が発生します。これは注意が必要なポイントであり、初期費用を抑えたいというご意向があれば、ソニー銀行などで導入されている定額型の住宅ローンとの比較検討をおすすめします。

申込の流れ

住信SBIネット銀行住宅ローンに申し込む流れは以下の通りです。

STEP①仮審査と口座開設申込

住宅ローンの申込みと同時に口座開設の申込みを行ってください。

原則として、仮審査申込み当日から3営業日以内に仮審査の結果をEメールでお知らせ。

STEP③正式審査書類の送付

仮審査結果のお知らせから2営業日後に、正式審査申込書類を送付。

まとめ

住信SBIネット銀行の住宅ローンのおすすめ解説記事

- 住信SBIネット銀行の住宅ローンの金利推移・金利動向

- 住信SBIネット銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- 住信SBIネット銀行の住宅ローンの金利/手数料などを徹底解説!

- 住信SBIネット銀行のスゴ団信の評判は?メリットデメリットや注意点をわかりやすく解説!

- 住信SBIネット銀行のスゴ団信の年齢制限は?健康診断の有無などについて解説!

- 住信SBIネット銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- 住信SBIネット銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- 住信SBIネット銀行住宅ローンへの借り換えはお得?金利や手数料を解説

- 住信SBIネット銀行の住宅ローンのキャンペーンコードの入手方法

- 住信SBIネット銀行の住宅ローンはクレジットカード払いできる?