「スゴ団信」とは、住信SBIネット銀行が提供する団体信用生命保険(団信)のサービス名称で、将来の病気やケガに対する充実した疾病保障が付帯する団信サービスです。

通常の団信(一般団信)の保障内容に加えて、「がんを含む三大疾病50%保障」や「全疾病保障」が”無料でセットできる”ので非常に評判は良いのですが、一方で借り入れ時の年齢などの条件によってサービス内容がかなり変わってくるため評価が分かれるというデメリットもあります。

無料で利用できる条件を満たせる人にとって、スゴ団信は極めて魅力的な団信サービスともいえます。これは、一般的な住宅ローンに無料でついてくる団体信用生命保険とは比べ物にならないほど、将来の病気やケガに対する保障が充実しているためです。この保障内容が無料でついてくると言っても、メガバンクや地銀の住宅ローンを利用している人はすぐに信じられないレベルだと思ってもいいでしょう。

ただ一方で、このスゴ団信は年齢などの条件によって保障される範囲が狭まったり、費用負担が発生するケースがあるので注意が必要です。無料で利用できるかできないかは大きな違いなので、無料で利用できる条件については必ず確認しておく必要があります。

この記事では、住信SBIネット銀行が提供するスゴ団信について、その概要や特に評価されているポイント、利用する際の注意事項などを分かりやすく解説しています。あわせて、実際に住宅ローンへ組み込む際に意識しておきたい考え方や確認ポイントについてもご紹介します。

マイホームの購入や住宅ローンの借り入れは、人生の中でも大きな意思決定の一つです。だからこそ、将来振り返ったときに後悔のない選択ができるよう、住宅ローンの仕組みや付帯する保障内容を事前に理解しておくことが重要です。

それでは、住信SBIネット銀行のスゴ団信にどのようなメリットがあるのか解説していきます。

目次

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.640%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行も多く、今、非常に注目を集めています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

はじめに

インターネットで住宅ローンを調べていると、「住信SBIネット銀行」という名前を必ずと言っていいほど目にするはずです。同行は2007年に三井住友信託銀行とSBIホールディングスが共同で立ち上げたネット銀行で、当時としては珍しいフルバンキング機能を備えたサービスとして大きな注目を集めました。

その後の成長はネット銀行の中でも際立っており、2025年時点で預金口座数はすでに800万を超え、預金残高も10兆円規模に達しています。振込手数料の優遇、ATM利用の利便性、アプリの操作性、そして預金金利の高さなど、利用者が感じる“コスト負担の少なさ”と“使いやすさ”が人気を押し上げてきました。特にSBI証券と連携した「ハイブリッド預金」も魅力的ですし、金利上昇局面が続く2025年においても資金を効率よく置いておきたい利用者から高い支持を得ています。

さらに住信SBIネット銀行は法人向け分野にも踏み込み、2025年には資金繰りや経営計画の可視化を支援する「bixid sponsored by 住信SBIネット銀行」の提供を開始しました。中小企業の経営管理をデジタルで支えるサービスとして注目されており、従来の銀行業務にとどまらない新しい価値提供を強化しています。

こうした個人・法人の双方に向けたサービス拡充によって、住信SBIネット銀行は現在、国内ネット銀行の中でも屈指の存在感を持つ銀行へと成長しています。住宅ローン分野でも低金利と審査スピード、団信の手厚さで常に比較対象の中心にあり、ネット銀行が主役となる時代を象徴する存在だと言えます。

スゴ団信の特徴・保障内容

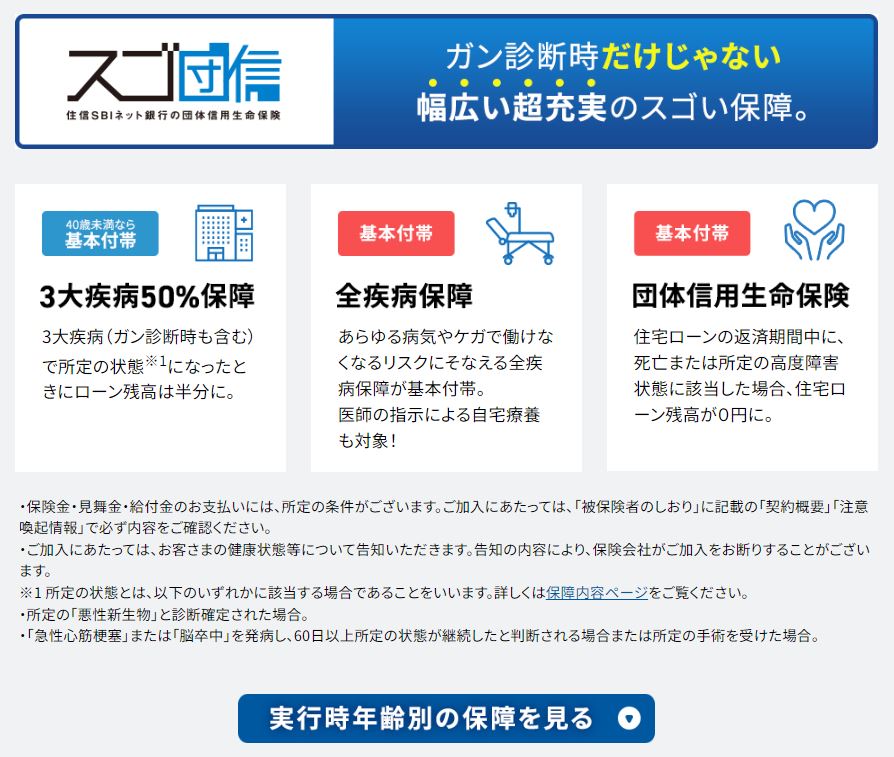

スゴ団信とは住信SBIネット銀行が独自で開発した住宅ローンの団信サービスです。

スゴ団信の最大の特徴は、借入時の年齢に応じて変わる住宅ローン利用者の健康状態に対する保障内容の手厚さです。具体的には借入時の年齢が40歳未満か、40歳以上かで保障内容や上乗せ金利が変わってきます。詳細は以下を参考にしてください。

40歳未満の方

住宅ローン借入時の年齢が40歳未満の方は「3大疾病50プラン」または「3大疾病100プラン」のどちらかを選択することができます。

3大疾病50プラン(上乗せ金利なし)

3大疾病50プランの保障内容は、がんと診断されるか、脳卒中や急性心筋梗塞で60日以上働けなくなった場合に、ローン残高の50%が保険金としてローン返済に充当されるというものです。40歳未満の人がこの保障を選択した場合、金利の上乗せによる費用負担が発生しません。つまり、「無料」で付帯できるということです。

このサービスは、無料で付帯されている保障内容としては、国内トップクラスの充実度を誇る団信といえるでしょう。

さらに、以下の保障も無料で付帯されています。

全疾病保障:就業不能状態が続いた場合、月々のローン返済額や、住宅ローン残高相当額が支払われる保障。8大疾病か、それ以外かによって適用条件が異なります。

重度がん保険金前払い:住宅ローンの返済期間中に、がんに罹患し、標準的な治療をすべて受けても効果がなかったなどと判断された場合、住宅ローン残高が0円になります。

先進医療特約:傷害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われます。

3大疾病100プラン(+0.2%の上乗せ金利)

3大疾病100プランの保障内容は、がんと診断されるか、脳卒中や急性心筋梗塞で60日以上働けなくなった場合に、ローン残高の1000%が保険金としてローン返済に充当されるというものです。この保障を利用する場合の金利の上乗せは+0.2%となります。

そのほかの保障内容は、3大疾病50プランと同等のものになりますが、0.2%の上乗せ金利があるとはいえ、3大疾病に対する最大限の保障を付帯できるのは極めて魅力的な条件です。

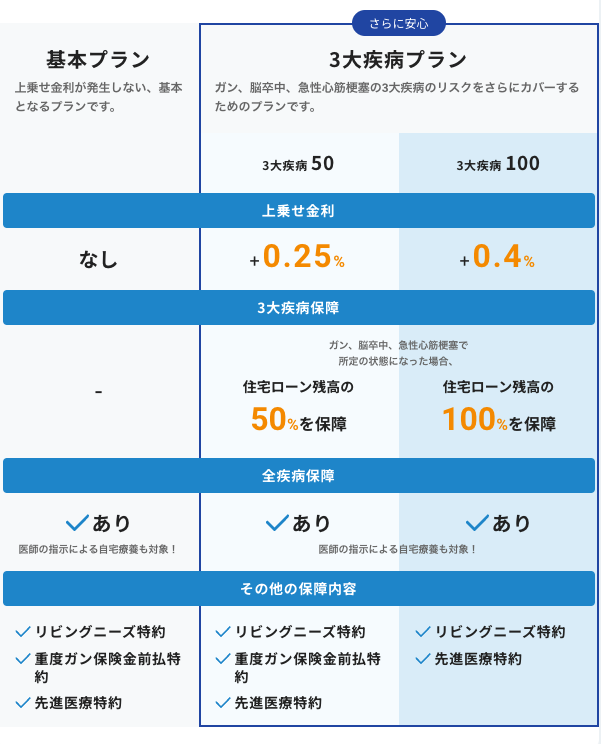

40歳以上の方

住宅ローン借入時の年齢が40歳以上の方は「基本プラン」「3大疾病50プラン」または「3大疾病100プラン」の3つから保障内容を選択することになります。

基本プラン(上乗せ金利なし)

基本プランは3大疾病保障が無く、全疾病保障と重度がん保険金前払特約と先進医療特約が付帯されたシンプルな保障内容となっています。「一般団信のみ」と勘違いしそうですが、全疾病保障など通常の団信よりも手厚い保障が付帯されています。

全疾病保障:就業不能状態が続いた場合、月々のローン返済額や、住宅ローン残高相当額が支払われる保障。8大疾病か、それ以外かによって適用条件が異なります。

重度がん保険金前払い:住宅ローンの返済期間中に、がんに罹患し、標準的な治療をすべて受けても効果がなかったなどと判断された場合、住宅ローン残高が0円になります。

先進医療特約:傷害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われます。

3大疾病50プラン(+0.25%の上乗せ金利)

3大疾病50プランの保障内容は、がんと診断されるか、脳卒中や急性心筋梗塞で60日以上働けなくなった場合に、ローン残高の50%が保険金としてローン返済に充当されるというものです。そのほかに、基本プランで内包されている全疾病保障や重度がん保険金前払特約と先進医療特約なども付帯されています。この保障を利用する場合の金利の上乗せは+0.25%となります。

3大疾病100プラン(+0.4%の上乗せ金利)

3大疾病100プランの保障内容は、がんと診断されるか、脳卒中や急性心筋梗塞で60日以上働けなくなった場合に、ローン残高の1000%が保険金としてローン返済に充当されるというものです。この保障を利用する場合の金利の上乗せは+0.4%となります。

年齢別のおすすめ

40歳未満の方

現時点では「3大疾病50プラン」か「3大疾病100プラン」のいずれかから選択できますが、無料で付帯できる3大疾病50プランでも、一般的な金融機関の団信と比較するとかなり充実した保障内容が用意されています。そのため、特に保証を手厚くしたいという意向がない場合や、どちらの保障を選択すれば良いか悩んだ場合は「3大疾病50プラン」を選択しておくのが良いでしょう。まだ必要かどうかわからない保障に無理に追加費用をかける必要はありません。金利上乗せによる総返済額の増加も考慮しながら、自分にとって最適な保障を選ぶことが大切です。

ただし、すでにがん保険に加入している方や、これからがん保険に加入を検討されている方などは、3大疾病100プランを選択して、現在加入しているがん保険は解約(または加入しない)という選択肢もあるでしょう。保障を一つにまとめて無駄な出費を抑えることも検討してみてください。

40歳以上の方

40歳以上の申し込みの場合の「3大疾病50」「3大疾病100」については、やや高めの金利設定になっているため注意が必要です。

40歳未満の「3大疾病50」は無料ですが、40歳以上になると同じ保障内容でも上乗せ金利+0.25%が必要になります。また、40歳未満の「3大疾病100」が上乗せ金利+0.2%に対して、40歳以上では上乗せ金利+0.4%と倍の金利となっていることから、40歳以上の方が申し込む場合は割高になってしまうということがお分かりいただけるかと思います。

年齢が上昇することによって健康状態のリスクが上昇するために値上がりするのは仕方ないことですが、40歳以上の方で無理に保障をつける必要性がない方は「基本プラン」を選択するのが良いでしょう。保障を手厚くしたいとお考えの方は他社の団信と比較して検討してみてください。

りそな銀行の団信革命との違い

団信が充実している金融機関のなかでも有名なのが「りそな銀行」です。りそな銀行の団信革命という団信も、スゴ団信同様に手厚い保障が充実しています。

保障内容が若干異なる部分もあるので単純な比較はできませんが、例えば40歳未満の方が+0.2%の上乗せ金利で利用できるスゴ団信の「3大疾病100プラン」か、りそな銀行の「3大疾病保障特約」の保障内容で比較すると、全疾病保障や先進医療特約がついているスゴ団信に分があります。

一方で40歳以上になると、スゴ団信では「3大疾病100プラン」は+0.4%の上乗せ、りそな銀行の「団信革命」では+0.3%の上乗せで似たような保障を受けることができるので、40歳以上の方については、りそな銀行の団信革命も検討されると良いでしょう。※ただし、もともとの住宅ローン金利にも差があるので、そこもしっかり比較した上で選択しましょう。

まとめ

住信SBIネット銀行の「スゴ団信」は、特に若年層に魅力的な住宅ローンの保障内容を提供しています。40歳以下で借入する場合、がん・急性心筋梗塞・脳卒中の3大疾病保障が、金利の上乗せなしで住宅ローン残高の50%まで無料で付帯されます。また、金利上乗せで全額保障やさらに手厚いプランを選ぶことも可能です。

一方で、40歳以上での借入では、選ぶプランによって比較的大きな金利上乗せが必要となり、保険料負担が増えることになりますので、保障内容やコストのバランスを重視するなら、auじぶん銀行など他の金融機関の住宅ローンと比較しながら検討することをおすすめします。

住信SBIネット銀行の住宅ローンのおすすめ解説記事

- 住信SBIネット銀行の住宅ローンの金利推移・金利動向

- 住信SBIネット銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- 住信SBIネット銀行の住宅ローンの金利/手数料などを徹底解説!

- 住信SBIネット銀行のスゴ団信の評判は?メリットデメリットや注意点をわかりやすく解説!

- 住信SBIネット銀行のスゴ団信の年齢制限は?健康診断の有無などについて解説!

- 住信SBIネット銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- 住信SBIネット銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- 住信SBIネット銀行住宅ローンへの借り換えはお得?金利や手数料を解説

- 住信SBIネット銀行の住宅ローンのキャンペーンコードの入手方法

- 住信SBIネット銀行の住宅ローンはクレジットカード払いできる?