この記事では、SBI新生銀行の住宅ローンを検討中の方に向けて、SBI新生銀行の住宅ローンの「メリット」と「デメリット」をわかりやすく解説します。

SBI新生銀行の住宅ローンは、業界でも最低水準の金利設定に加えて、来店不要の利便性、がん団信や特定疾病保障など団信オプションの充実度など、ネット完結型ならではの強みを活かした商品性が特徴的です。こういった、利用者が求めているポイントをしっかりと押さえていることもあり、今人気急上昇中の銀行といってもいいでしょう。

一方で、契約や手続きの大部分を自身で完結させる必要があることや、対面で直接相談ができない不安など、利用前に理解しておきたい注意点もあります。こちらでは、SBI新生銀行が開示している情報をもとに、提供されている住宅ローンの特徴や最新の金利水準などを整理していきますので、後悔しない住宅ローン選びの参考してみてください。

目次

SBI新生銀行の住宅ローンとは

SBI新生銀行の住宅ローンは、ネット完結型で提供される住宅ローンの中でも利用者から高い評価を得ている商品です。ネット銀行としての利便性とわかりやすい商品設計を兼ね備えており、着実に実績を伸ばしてきました。 SBI新生銀行の住宅ローンが選ばれる理由は、低水準の金利に加え、がん団信や全疾病保障付団信といった充実した疾病保障にあります。

また、従来から「保証料不要」「繰上返済手数料無料」など、利用者にとってわかりやすく負担の少ない仕組みを整えている点も特徴です。 さらに、SBIグループの金融ノウハウを活かしながら、サービス改善や商品設計を継続的に行ってきたことで、近年も多くの利用者に住宅ローンの借入先として選ばれています。

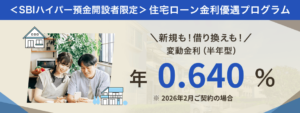

SBI新生銀行の住宅ローンの金利

| 資金使途 | 金利タイプ | 2026年3月の金利 |

| 新規借り入れ&借り換え | 変動金利 | 年0.640%〜 |

| 当初10年固定金利 | 年2.350% | |

| 35年固定金利 | 年3.150% |

SBI新生銀行の住宅ローンのメリット

業界最低水準の金利

ネット銀行ならではの低金利を提供しており、特に変動金利型では業界でも有数の水準です。長期的な返済総額を抑えたい方には魅力的です。

さらに、住宅を自己資金10%以上で新規に購入される方には、基準金利からの引き下げ幅をさらに、年0.02%優遇してくれるプログラムや、 ZEH基準を満たした住宅を購入された方は、当初借入金利から年0.01%の金利引き下げが受けられるプログラムも常設しています。

団信(団体信用生命保険)が充実

がん診断で保障が受けられる「がん団信100%保障」や、すべての病気や怪我で所定の期間働けなくなった際に住宅ローン残高がなくなる「全疾病保証付団信」などが用意されており、安心して返済を続けられる環境が整っています。

保証料・繰上返済手数料が不要

他行で一般的に必要となる保証料が不要。事務手数料もシンプルな体系で、初期費用を抑えやすいのが特徴です。

また、ネット上で一部繰上返済が可能。1万円から手続きができ、手数料も無料なので、ライフスタイルに合わせた返済計画が立てやすいです。

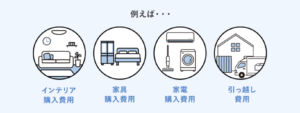

諸費用もお得に借りれる

SBI新生銀行の住宅ローンでは、選択した金利から変わらない金利で、手数料や諸費用についても借入金額に含めて申し込みできます。

例えばインテリアや家電の購入費や引越し費用なども諸費用で融資可能なので、手出しを少なく住宅購入も可能です!

SBI新生銀行の住宅ローンのデメリット

対面のサポートがない

申込みから契約まで基本的にネットや郵送で完結するため、店舗で相談したい方には物足りなさを感じる可能性があります。

ただし、オンライン上での手続きの中で、専任の担当者が手厚くサポートしてくれますので、基本的には担当者のコミュニケーションにおいて不安を感じることは少ないでしょう。

借換希望者は事前審査を受けることができない

SBI新生銀行の住宅ローンでは、借換の場合は事前審査を受けることができません。そのため、手続きは本審査のみで完結します。

これは「一度の審査で済む」という点ではスピーディーでメリットといえますが、せっかく多くの書類を準備しても、万が一審査に通らなかった場合には負担や落胆が大きく感じられるかもしれません。

SBI新生銀行住宅ローンの団信

団信とは「団体信用生命保険」の略で、住宅ローンを利用する際に加入が求められる保険です。

契約者に万が一のことがあった場合に保険金で住宅ローン残高が完済される仕組みであり、一部手厚い保障を求める場合を覗き、基本的な保険料は金融機関が負担します。

一般団信

最も基本的な保障内容で、契約者が死亡または所定の高度障害状態となった場合に、住宅ローン残高が0円になるよう保険金が支払われます。

住宅ローン利用者の多くが加入する標準的な団信で、保険料は銀行が負担してくれます。

全疾病保障付団信

住宅ローンの返済中に万が一の事態が起きても安心できるよう、就業不能リスクまでカバーする「全疾病保障付団信」を取り扱っています。金利上乗せなどの追加コストは発生しません。

死亡・高度障害の保障に加えて、重度のがんと診断された場合や、すべての病気・ケガによる就業不能状態が一定期間続いた場合にも住宅ローンの返済負担を軽減する仕組みです。

就業不能状態が続くと月々の返済分が補償され、長期に及ぶ場合にはローン残高相当額が支払われる設計となっており、返済不能リスクに対する備えとして有効です。

がん100%保障団信

一般団信の保障に加え、契約者が医師により「がん」と診断された場合、その時点で住宅ローン残高が全額保障されます。

多くの銀行では金利に0.2%程度の上乗せが必要となりますが、SBI新生銀行では0.1%の上乗せで利用可能です。 がんに対する備えを充実させたい方にとって、コスト面でも選びやすい内容になっています。

SBI新生銀行の審査基準について

住宅ローンを検討する際、気になるのが「審査の厳しさ」です。

特に勤続年数や属性、さらには物件の築年数などによっては、他行で住宅ローンを断られてしまうことも少なくありません。 その点、SBI新生銀行の住宅ローンは「厳しい」というよりも柔軟な審査姿勢が特徴で、多様な利用者に選ばれています。

外国籍の方にも対応

多くの金融機関では制約が多い外国籍の方でも、柔軟な審査をしてくれる数少ない銀行の一つです。

永住権がある外国籍の方:通常の住宅ローン審査が可能

永住権を持たない外国籍の方:日本国籍を持つor永住権を持つ配偶者が連帯保証人になるという条件を満たしていれば、通常の日本人と同様の審査が可能。

日本在住であれば、住宅ローンの選択肢として第一に考えたいところですね。

転職者や休職中の人でもチャンスあり

転職して間もない場合や、転職予定、休職中といった状況は、住宅ローン審査に不利になりやすいものです。

しかし、SBI新生銀行では、転職まもない会社員や、産育休取得中の形でも、将来の返済能力を含めて総合的に判断するため、他の銀行に比べて融資を受けられる可能性が高くなっています。

買い先行にも対応

自宅を売却する前に新居を購入する「買い先行」の場合でも、既存ローン残債を返済比率に含めない柔軟な取り扱いをしてくれます。 新居に引っ越してから、元の住まいを売却する「後売り」でも売却を急ぐ必要がなく、余裕を持って住み替えが可能になります。

築年数や旧耐震基準の物件も相談可能

通常、多くの銀行では「築年数が古い物件」や「旧耐震基準の建物」は融資対象外となるケースが目立ちます。

SBI新生銀行では、こうした物件についても柔軟に審査を行ってくれるため、中古物件を検討している方やリノベーション前提で購入する方にとっても選びやすい住宅ローンです。

まとめ

SBI新生銀行の住宅ローンは、 • ネット完結型の利便性 • 低水準の金利と保証料不要 • 充実した団信保障(一般団信・安心保障つき・がん100%保障) • 柔軟な審査基準(外国籍・転職者・休職中・築古物件・買い先行にも対応) といった点で、多くの利用者から選ばれています。

他行では難しいケースでも相談できる柔軟さと、将来のリスクに備えられる安心感は、これから住宅ローンを検討する方にとって大きな魅力といえるでしょう。

住宅ローンは長期にわたる大切な契約です。まずは公式サイトから最新の金利や詳細条件を確認し、ご自身のライフプランに合ったローン選びを始めてみてください。