イオン銀行は、イオンモール、ダイエー、ミニストップなどを展開するイオングループの一員として、2007年に設立された銀行です。全国のイオン店舗内に窓口を構え、投資信託やNISAなどの資産運用相談から住宅ローン、各種保険まで幅広く扱う“暮らしに近い”銀行として知られています。

この記事では、イオン銀行の住宅ローンで選べる団体信用生命保険(団信)5種類の保障内容と上乗せ金利を、2026年7月時点の情報で整理します。金利が上昇している今、「上乗せ金利0.1%・0.3%」が総返済額にどれだけ効くのかまで踏み込んで解説します。

目次

【2026年7月の動き】イオン銀行は変動を引き下げ、固定10年は引き上げ

まず、団信を考える前提となる金利環境を押さえておきましょう。当社編集部が2026年7月1日に各金融機関の公式金利ページを実際に開いて確認したところ、イオン銀行の住宅ローンは新規借入の変動金利が前月の1.130%から1.040%へ引き下げられていました。一方で当初固定10年は3.280%から3.430%へ引き上げられており、変動と固定で方向が分かれています(いずれも新規借入・当社調べ、2026年7月1日にイオン銀行 公式金利ページで確認)。

同じ調査で、当社が実測した125件の適用金利のうち前月と比較できた112件の内訳は、引き上げ13件・据え置き31件・引き下げ68件でした(当社調べ・2026年7月1日確認)。7月は全体として固定金利の上昇が一服した月ですが、2026年8月3日には三菱UFJ銀行・みずほ銀行が短期プライムレートを年2.125%→2.375%へ引き上げることを公表しており、変動金利は秋以降に上昇圧力がかかる見通しです。

つまり、団信の「上乗せ金利」は、金利が上がるほど実額の負担が重くなります。だからこそ、保障内容とコストのバランスを今のうちに把握しておく意味があります。最新の適用金利は必ず公式サイトでご確認ください。

団体信用生命保険(団信)とは

団信は、住宅ローンの契約者に万一のことがあった場合に備えて加入する生命保険です。「一般団信」と呼ばれる基本形は、契約者が死亡または所定の高度障害状態になった場合などに、住宅ローンの残高が一括で清算(完済)される仕組みです。遺された家族はローンの負担を負わずにマイホームでの生活を続けられます。

金融機関にとっても貸倒れリスクを抑えられるため、フラット35などを除く多くの住宅ローンでは団信への加入が必須です。

そして最大の注意点は、団信を選べるのは住宅ローンの契約時だけという点です。イオン銀行も公式サイトで「ご契約後に団信の種類を変更することはできません」と明記しています。契約後に「やっぱりがん保障を付けたい」と思っても後から追加できないため、加入時点で必要な保障を見極めることが決定的に重要です(借換え時は改めて選び直せます)。

イオン銀行で選べる団信は5種類(2026年7月時点)

イオン銀行は、住宅ローン契約時に次の5種類から団信を選ぶ形をとっています。

| 団信 | 借入時の年齢 | 上乗せ金利 |

|---|---|---|

| 一般団信 | 満71歳未満 | なし |

| 全疾病保障団信住宅ローン | 満50歳未満 | なし |

| がん保障付団信 | 満50歳未満 | +年0.1% |

| 8疾病保障プラス付住宅ローン | 満50歳未満 | +年0.3% |

| ワイド団信付住宅ローン | 満50歳未満 | +年0.3% |

いずれも申込時の年齢は満18歳以上が条件です。疾病保障が付くタイプ(全疾病・がん・8疾病プラス・ワイド)は「借入時に満50歳未満」であることが必要で、50歳以上の方が選べるのは一般団信のみとなります(イオン銀行 公式・商品概要説明書で確認)。

それでは、それぞれの保障内容を見ていきましょう。

一般団信(上乗せなし)

死亡・所定の高度障害状態に対応する基本の団信です。唯一、借入時の年齢が満50歳以上でも選べる団信であり、50代でローンを組む方の実質的な選択肢はこれ一本になります。

全疾病団信住宅ローン(上乗せなし)

一般団信の保障に加え、病気やケガで所定の就業不能状態になり、その状態がローン返済日において15日を超えて継続したときに毎月の返済額が保障されます。保障は回数制限なく受けられます。

さらに、所定の就業不能状態が1年を超えて継続したときには住宅ローン残高が0円になります。就業不能が1年超というのはレアケースですが、上乗せ金利0円で付けられる点が大きな価値です。「死亡・高度障害」より現実的に起こりやすいのは「働けなくなること」ですから、無料でここまでカバーされるのは実利のある保障といえます。

がん保障付住宅ローン(+年0.1%)

入院の有無などを問わず所定のがんと診断確定された時点で住宅ローン残高が0円になる保障です。イオン銀行公式によれば、これに加えて次の給付も受けられます。

- 所定の上皮内がん・皮膚がんと診断されたとき、一時金30万円(保険期間中1回)。上皮内がんを対象外にしている金融機関もあるなかで、イオン銀行は給付対象としています。

- がんの先進医療の療養を受けたとき、通算最大1,000万円まで技術料と同額を支給。

注意点として、がん関連の保障は保険加入日(住宅ローン借入日)の91日目から開始されます。借入直後の診断は対象外になるため、この待機期間は理解しておきましょう。

8疾病保障プラス付住宅ローン(+年0.3%)

がん・脳卒中・急性心筋梗塞の3大疾病に、5つの重度慢性疾患を加えた8疾病の就業不能を保障し、さらに非自発的失業(勤務先の倒産、会社都合の解雇など)に対する補償まで付くタイプです。上皮内がん・皮膚がんの一時金30万円もカバーされます。

2026年7月時点で見落としがちなのが、オプションの「居住不能信用費用保険」です。火災・自然災害・地震などで住宅が全壊または大規模半壊し、居住できない状態が続いた場合に、最長6か月間(ローン期間を通算して最大36か月分を限度に)毎月の返済相当額が補償されます。付帯を希望する場合は、8疾病団信プラスの+年0.3%に加えてさらに年0.05%が上乗せされます(イオン銀行 公式)。「病気・失業・災害」まで一括で備えたい人向けの最も手厚い構成です。

ワイド団信付住宅ローン(+年0.3%)

健康上の理由で通常の団信に加入できない方向けに、引受基準を緩和した団信です。保障内容は一般団信と同一(疾病保障が上乗せされるわけではない)で、加入しやすさに対して年0.3%を払う、という位置づけです。融資実行時の年齢が満50歳未満、完済時の年齢が満80歳未満が条件で、保険会社所定の審査があります(健康上の理由があるすべての方が加入できるわけではありません)。

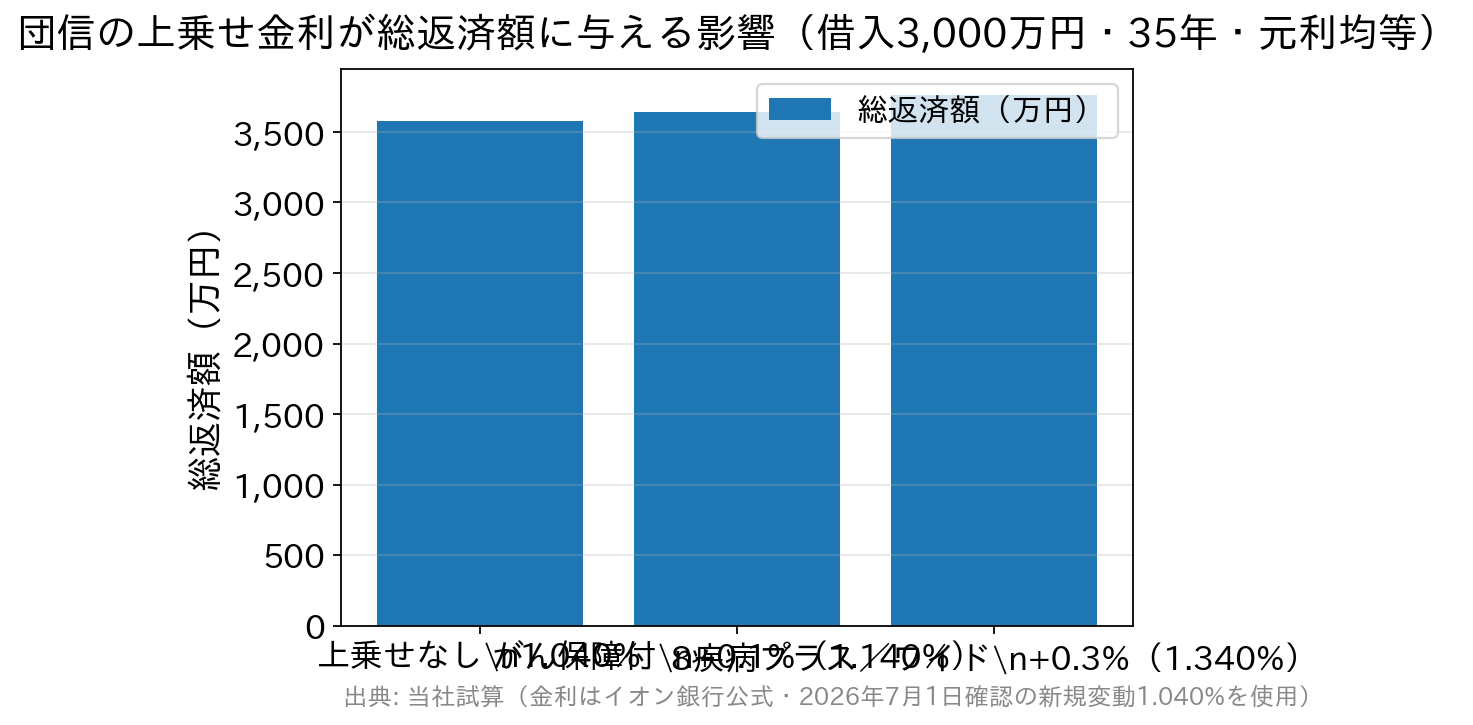

【試算】上乗せ金利0.1%・0.3%は、いくらの負担になるのか

上乗せ金利は「たった0.1%」に見えますが、35年で見ると無視できない金額になります。借入3,000万円・返済期間35年・元利均等返済で、2026年7月時点のイオン銀行の新規変動金利1.040%が完済まで続いたと仮定した場合の試算が下記です(当社試算。実際の金利は変動し、金利上昇時は差額も拡大します)。

| 団信 | 適用金利(試算) | 毎月返済額/総返済額 |

|---|---|---|

| 一般団信・全疾病団信(上乗せなし) | 1.040% | 約85,200円/約3,580万円 |

| がん保障付団信(+0.1%) | 1.140% | 約86,700円/約3,640万円(+約59万円) |

| 8疾病保障プラス・ワイド団信(+0.3%) | 1.340% | 約89,500円/約3,760万円(+約180万円) |

+0.1%=35年間で約59万円、+0.3%=約180万円。これが「保険料」の実額です。がん保障を約59万円で35年間つけられると考えれば割安ですが、+0.3%を払うなら「同じ保障を民間の就業不能保険・所得補償保険で用意するといくらか」と比べる価値があります。金利が上がれば同じ上乗せ幅でも差額は膨らむため、2026年以降はこの比較の重みが増しています。

どの団信を選ぶか——3つの判断軸

イオン銀行の団信は「シンプルにも手厚くもできる」のが特徴です。選び方の軸を整理します。

- コストを1円もかけたくない/既に医療保険・就業不能保険に入っている——全疾病団信(上乗せ0円)で十分なケースが多いでしょう。無料で就業不能まで守れます。

- がんへの備えを厚くしたい——がん保障付団信(+0.1%)が有力。診断確定で残高0円、上皮内がん一時金、先進医療1,000万円まで含めて年0.1%はコストパフォーマンスが高い部類です。

- 病気・失業・災害まで包括的に守りたい——8疾病保障プラス(+0.3%、居住不能補償を付けるなら+0.05%)。ただし約180万円超の負担に見合うかは、既契約の保険との重複を確認してから判断を。

なお、住宅ローン契約者にはイオングループでの買い物が割引になる特典(イオンセレクトクラブ)も用意されています。適用条件・割引率・期間は変更されることがあるため、最新の内容は公式サイトでご確認ください。

他行の団信と比べる視点

団信は銀行ごとに設計思想が違うため、「上乗せ0円でどこまでカバーされるか」を軸に比べると違いが見えます。

たとえばSBI新生銀行は、一般団信が上乗せ0円であるのに加え、全疾病保障付団信も上乗せ0円(2026年3月2日開始)で用意しています。ガン団信は有料ですが、保証料0円・一部繰上返済手数料0円といった諸費用の分かりやすさとあわせて、コストを抑えたい層には比較検討の価値があります(なお、SBI新生銀行では介護保障を付けた「安心保障付団信」は新規申込を終了しています)。PayPay銀行はがん50%保障が+0.1%、がん100%保障が+0.15%と、がん保障を細かく選べる構成です。

ポイントは「がん保障の上乗せ幅」と「無料で付く保障の範囲」。各行の団信は改定されることがあるため、最新の保障内容・上乗せ金利は必ず各行の公式サイトでご確認ください。

イオン銀行の団信に関するよくある質問

Q. 50歳を超えていると、疾病保障付きの団信は選べませんか?

選べません。イオン銀行の全疾病団信・がん保障付団信・8疾病保障プラス・ワイド団信は、いずれも借入時に満50歳未満であることが条件で、50歳以上の方が加入できるのは一般団信のみです。疾病への備えは、民間の医療保険・就業不能保険で補う設計を検討してください。

Q. 契約後にがん保障付団信へ変更できますか?

できません。団信を選べるのは住宅ローンの契約時のみで、契約後の種類変更はできないとイオン銀行が公式に明記しています。ただし他行への借換え時は、改めて団信を選び直すタイミングになります。「保障を厚くするための借換え」という選択肢は残されています。

Q. がん保障付団信は、借りた翌日にがんと診断されても残高0円になりますか?

なりません。がん関連の保障は保険加入日(借入日)の91日目から開始されます。この待機期間中の診断は保障対象外です。8疾病保障プラスのがん関連保障も同様の扱いです。

Q. 8疾病保障プラスの「居住不能信用費用保険」は付けるべきですか?

ハザードマップ上のリスクや、火災保険・地震保険でどこまでカバーされるかによります。地震保険は建物の再建費用を補うものですが、この特約は「住めない期間の毎月のローン返済額」を最長6か月分(通算36か月分を限度)補うもので、性質が異なります。上乗せは年0.05%ですので、既存の保険との重複を確認したうえで判断してください。

Q. 一般団信と全疾病団信は、どちらも上乗せ0円です。全疾病を選ばない理由はありますか?

借入時に満50歳未満で加入できるなら、基本的に全疾病団信を選ばない理由は乏しいといえます(保障が上乗せ0円で広がるため)。ただし団信には保険会社の引受審査があり、健康状態によっては一般団信のみとなる場合があります。加入可否は申込時に確認してください。

まとめ

イオン銀行の団信は、上乗せ0円の全疾病団信という「土台」があり、そこにがん保障(+0.1%)や8疾病+失業補償(+0.3%)を積み増せる構成です。金利上昇局面では上乗せ金利の実額が重くなるため、「必要な保障だけを、必要なだけ買う」という発想が以前より重要になっています。

すでに生命保険や医療保険に加入している方は、団信を申し込む前に既存の保険との重複を必ず確認してください。団信は借入後に保障内容を変更できません。逆にいえば、契約時の判断がその後30年以上効き続けます。

金利・保障内容・上乗せ金利は改定されることがあります。最新の情報は必ずイオン銀行および各金融機関の公式サイトでご確認のうえ、比較・検討してください(本記事は2026年7月時点の情報にもとづきます)。