はじめに

この記事では、これまでの住宅ローンの金利動向と、2026年8月時点の最新状況、そして今後の見通しについて、ニュースの流れに沿って整理します。8月は「固定金利だけが揃って上がり、変動金利は大手行が据え置いた」月になりました。日本銀行は2026年7月31日の金融政策決定会合で政策金利を1.0%程度で据え置き(6月16日の会合で0.75%程度から引き上げた水準を維持)、一方で3メガバンクは8月3日に短期プライムレートを年2.125%→年2.375%へ引き上げ、【フラット35】の8月の金利は前月から0.150ポイント上昇しました。変動金利・固定金利それぞれの「いまの立ち位置」と、借り手が何に注意すべきかを道案内します。目次

1. 足元の金利概況(2026年8月時点)

変動金利(短プラは8月3日に引き上げ実施・大手行の適用金利は据え置き)

住宅ローンは、銀行にとって優良な個人と大きな金額の取引を始められる重要な金融商品です。「不動産」という優良担保があるだけでなく、長期にわたって取引が続くため、都市銀行・地方銀行だけでなくネット銀行も含めた激しい顧客争奪戦が繰り広げられてきた領域です。 「変動金利タイプ」は、住宅ローンの金利を見直す権利を銀行側が持つ商品です。各行が0.2%台という激しい低金利競争を繰り広げてきましたが、日銀が2024年3月にマイナス金利政策を解除して以降は利上げ局面に入り、2025年12月の利上げ(政策金利0.75%程度)を受けて2026年春には多くの銀行が変動金利を一斉に引き上げました。さらに2026年6月の1.0%程度への利上げを受け、三菱UFJ銀行は短期プライムレート(短プラ)を2026年8月3日から年2.375%へ引き上げ(同行公式サイトで確認)、みずほ銀行・みずほ信託銀行も同日付で同水準へ改定しました。 もっとも、短プラの引き上げが、そのまま同じ月の住宅ローン適用金利に直結するわけではありません。大手5行の8月の変動型(最優遇)は5行とも据え置きと報じられており、三菱UFJ銀行の新規借入・ずーっと一律優遇コースの適用金利は年0.945%(2026年8月1日現在)と、7月と同水準にとどまっています。基準金利の改定時期・既存の借入者への反映時期は銀行ごとに異なる(多くは年2回の見直しを経て反映)ため、「8月から全員の返済額がすぐ増える」わけではない点は落ち着いて押さえておきましょう。ただし方向としては変動金利に上昇圧力がかかりやすい状況が続いています。「銀行が赤字にならないようコントロールできる」のが変動金利の特徴であり、低金利が永続する前提では考えない姿勢が大切です。固定金利(8月は全期間固定・当初固定ともに上昇)

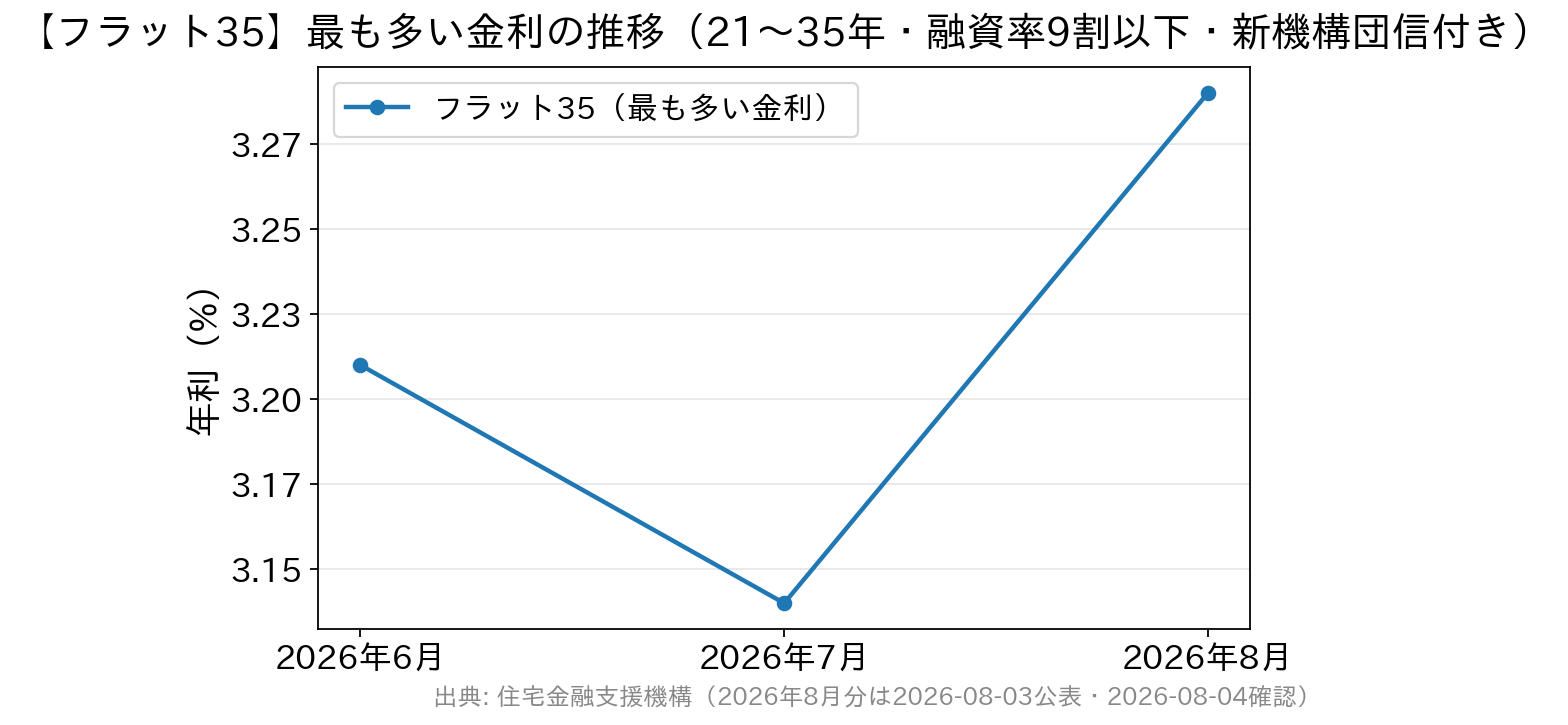

固定金利も銀行同士の引き下げ幅競争が行われていますが、変動金利と異なるのは、2022年から2026年にかけて基調として金利が上昇してきた点です。背景には、世界的なインフレと日本国内の金利上昇があります。固定金利の基準金利は長期金利(10年もの国債利回り)の影響を受けるため、長期金利の動きに合わせて固定金利タイプも動きます。 10年もの国債利回りは、2025年12月末の約2.066%から2026年1月に約2.33%、5月末には約2.657%まで上昇しました。2026年7月9日には一時2.900%と約30年ぶりの高水準を付けたあと7月15日には2.685%へ低下しましたが、8月3日には再び一時2.830%まで上昇し、5年物国債利回りは年2.090%と過去最高を付けたと報じられています(日本経済新聞)。 この長期金利の上昇を反映し、長期固定型の代表である【フラット35】(借入期間21年以上35年以下・融資率9割以下・新機構団信付き)の2026年8月の最も多い金利は年3.290%となりました。前月(7月=年3.140%)から0.150ポイントの上昇で、2か月ぶりの引き上げです(住宅金融支援機構、2026年8月3日公表分)。融資率9割超は年3.400%、【フラット20】(借入期間20年以下)は9割以下で年2.970%、【フラット50】は9割以下で年3.500%です。「フラット35は8月から3.29%」とだけ覚えると誤解のもとで、借入期間・融資率・団信の種類によって適用される金利が変わる点に注意してください(デュエット=ペア連生団信は掲載金利+0.18%、新3大疾病付機構団信は+0.24%)。なお【フラット35】の金利は取扱金融機関ごとに異なり、上記は取扱金融機関が提供する金利のうち最も多い金利です。最新は住宅金融支援機構・各金融機関の公式サイトでご確認ください。

2. 主要銀行の金利動向(2026年8月)

以下は、各行の公式サイトで確認した2026年8月の適用金利です。変動金利は大手行が据え置き、10年固定は各行とも前月より高い水準となっています。表示金利は商品・条件・時点により異なり、最優遇の適用には所定の条件があります。最新は各行公式でご確認ください。| 銀行名 | 金利タイプ | 2026年8月金利 |

|---|---|---|

| 三菱UFJ銀行 | 変動 | 0.945%〜 |

| 当初10年固定 | 3.590%〜 | |

| SBI新生銀行 | 変動(半年型) | 0.990%〜 |

| 当初10年固定 | 3.050%〜 | |

| ドコモSMTBネット銀行 (旧・住信SBIネット銀行) |

変動 | 1.200%〜 |

| 当初10年固定 | 3.049%〜 | |

| 【フラット35】 | 全期間固定(21〜35年) | 3.290%(最も多い金利) |

※各行公式サイトで確認(2026年8月)。三菱UFJ銀行はずーっと一律優遇コース(変動)/最初に大きな優遇コース(10年固定)の新規借入・2026年8月1日現在。SBI新生銀行はSBIハイパー預金開設者限定の金利優遇プログラム適用時の変動金利(半年型)/当初固定金利10年の当初借入金利・2026年8月契約適用分。ドコモSMTBネット銀行はWEB申込コースで、変動=通期引下げプラン(環境配慮型住宅または物件価格の80%以下で借入の場合)、10年固定=当初引下げプランの各最下限金利・2026年8月1日現在(審査結果により年0.1%〜0.3%、団信プランにより年0.2%〜0.4%が上乗せとなる場合があります)。【フラット35】は融資率9割以下・新機構団信付き。最優遇には所定の条件があります。

各銀行の動向

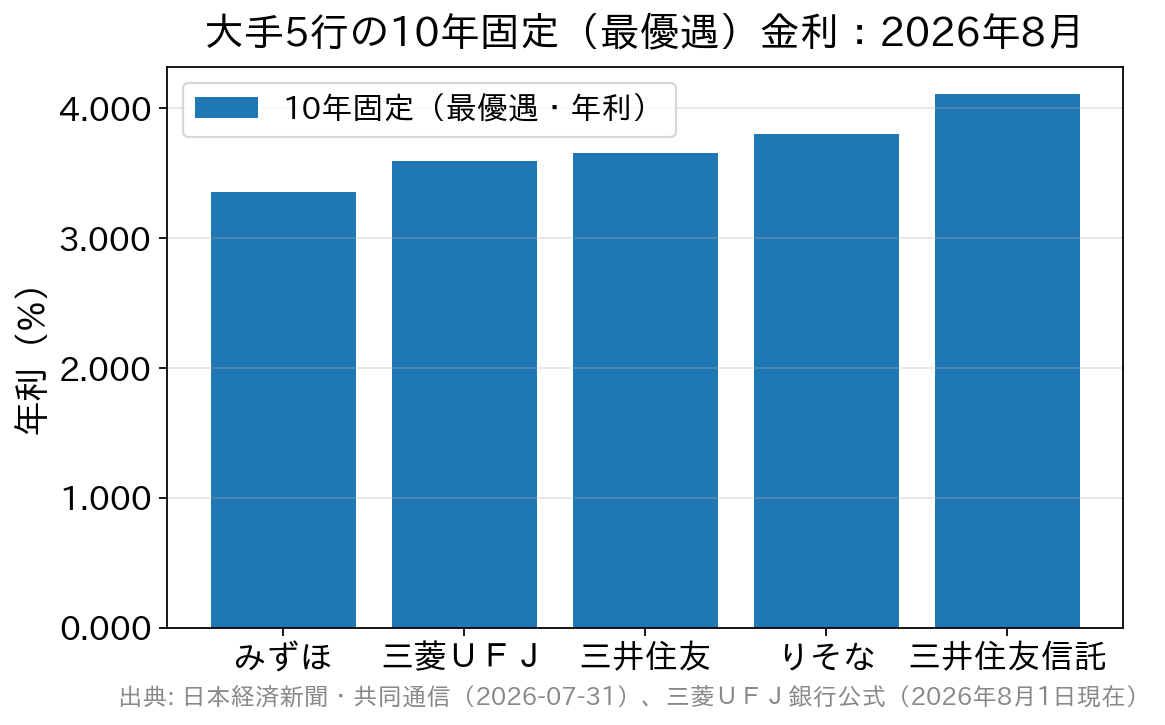

2026年8月は、「変動金利は大手5行が据え置き、10年固定は大手5行が全行引き上げ」という、金利タイプによって方向がはっきり分かれる月になりました。報道ベースでは、大手5行の10年固定(最優遇)は前月比0.150〜0.270ポイントの引き上げで、5行平均は前月比0.198ポイント高い年3.698%と、2か月ぶりの上昇です(日本経済新聞・共同通信、2026年7月31日)。

3. 2026年8月の主な変更点(まとめ)

ここまでの動きを、借り手の視点で整理すると次の4点です。- 短期プライムレートの引き上げが実施(8月3日)…三菱UFJ銀行・みずほ銀行などが年2.125%→年2.375%へ。ただし住宅ローンの適用金利への反映時期は銀行ごとに異なります。

- 【フラット35】が上昇(8月)…借入期間21年以上35年以下・融資率9割以下・新機構団信付きの最も多い金利が年3.290%(前月比+0.150ポイント)。

- 大手5行の10年固定は全行引き上げ・変動は据え置き…固定と変動で方向が分かれました。

- ドコモの銀行が商号変更(8月3日)…「ドコモSMTBネット銀行」へ。口座番号等の変更はないと案内されています。

4. 金利予測と市場分析

変動金利の見通し

変動金利は通常、「短期プライムレート(短プラ)」を基準に決まります。短プラは長らく低水準で推移してきましたが、日銀の金融政策正常化を受け、2024年以降は段階的に引き上げ局面に入り、2026年8月3日には年2.375%へ改定されました。 もっとも、変動金利は金融機関側の競争も強く、短プラの動きが即座かつそのまま住宅ローン金利へ反映されるわけではありません。多くの銀行は年2回(4月・10月など)の基準金利見直しを経て反映し、既存の借入者への反映時期・基準日は銀行によって異なります。そのため8月時点では、大手行の変動金利は据え置きにとどまりました。 今後については、日銀の追加利上げ観測が焦点です。7月31日の会合後の記者会見で植田総裁が、基調的な物価上昇率について「2%を超えて上振れするリスクがある」とし、利上げペースは「加速もありうる」と述べたと報じられ、市場では利上げ観測の前倒しを指摘する声もあります。ただし次の利上げ時期は示されておらず、「次は◯月に上がる」と断定できる状況ではありません。 変動金利を選ぶ場合は「将来の金利上昇」を前提に、返済額に余裕を持たせる・繰上返済で元金を早めに減らすなどの備えが現実的です。なお「5年ルール(5年間は返済額据え置き)」がある商品でも、金利が上がれば返済に占める利息の割合が増え元金が減りにくくなり、場合によっては未払利息が生じる点には注意が必要です(5年ルール・125%ルールを採用していない商品もあります)。固定金利の見通し

固定金利に影響を与える長期金利(10年国債利回り)は、7月に2.900%まで上昇したあと2.685%へ低下し、8月3日には再び一時2.830%へ上昇するなど、振れの大きい展開が続いています。国内の金融政策・海外金利・需給・政治要因など、上下双方の材料が交錯しているためです。【フラット35】の8月の金利が現行制度(2017年10月以降)で最も高い水準となったのも、この長期金利の上昇を反映したものです。 年末の長期金利の水準については、識者の見方が年2.45〜3.20%と大きく分かれていると報じられています(日本経済新聞の識者調査、2026年7月)。固定金利がここからさらに上がるのか、いったん落ち着くのかは、現時点では断定できません。金利上昇リスクをできるだけ避けたい人にとっては、「固定で固める安心」のコスト(変動との金利差)が大きくなっている点をどう評価するかが論点です。最新動向Q&A(2026年8月時点)

Q. いま住宅ローンを借りるなら変動と固定どちらが有利ですか? A. 一概には言えません。2026年8月時点では変動金利(おおむね年0.9〜1.2%前後)と全期間固定(【フラット35】で年3.290%)の差が大きく開いています。当面の返済額を抑えたいなら変動、将来の金利上昇リスクを避けたいなら固定、というのが基本的な考え方です。変動を選ぶ場合は、金利が上がっても返済を続けられる家計の余裕があるかを必ず確認しましょう。 Q. 8月3日に短プラが上がりましたが、自分の変動金利はすぐ上がりますか? A. すぐにではありません。多くの銀行は基準金利の見直しを経て反映するため、短プラ引き上げから実際の返済額に反映されるまでにタイムラグがあります。反映の基準日や5年ルール・125%ルールの有無は銀行ごとに異なるため、契約先の公式情報で確認してください。基準金利の見直し時期と、毎月の返済額が変わる時期は別物である点にも注意しましょう。 Q. なぜ8月は固定金利だけが上がったのですか? A. 変動金利は短期の政策金利(短プラ)を、固定金利は長期金利(10年国債利回り)を主な基準にしているためです。7月31日の日銀会合で政策金利が据え置かれた一方、長期金利は8月に入って上昇しました。同じ「住宅ローン金利」でも、変動と固定では見ている金利が違うと理解しておくと、ニュースの読み方が変わります。 Q. 【フラット35】の「年3.290%」は誰でもこの金利ですか? A. いいえ。年3.290%は借入期間21年以上35年以下・融資率9割以下・新機構団信付きで「最も多い金利」です。融資率が9割を超える場合は年3.400%、【フラット20】(20年以下)は年2.970%、【フラット50】は年3.500%と条件で変わります。さらに取扱金融機関ごとに金利が異なるため、実際に申し込む金融機関の金利を必ず確認してください。 Q. 固定金利はこれからも上がりますか? A. 固定金利は長期金利(10年国債利回り)に連動します。長期金利は方向感が定まらず振れが大きく、年末の水準についても識者の見方が分かれています。最新の適用金利は各金融機関・住宅金融支援機構の公式サイトでご確認ください。 なお、低金利と諸費用の分かりやすさを重視するなら、SBI新生銀行のように保証料・一部繰上返済手数料が0円で、全疾病保障付団信を上乗せ0円で付帯でき、店舗相談とオンライン手続きの双方に対応する銀行も、検討に値する選択肢の一つです(事務手数料は借入金額×2.20%(税込))。最終的な金利・条件は必ず各行公式で最新をご確認ください。まとめ

現在は、日銀が金融政策の正常化に向けた動きを進めており、将来的な金利上昇を意識する局面に入っています。ただし、急激な金利上昇が見込まれているわけではなく、依然として住宅ローン金利は歴史的に見て低水準の範囲にある状況です。

そのため、銀行ごとに住宅ローンの金利差がある場合でも、「付帯サービスの充実度」「繰り上げ返済の利便性」「諸費用の安さ」など、金利以外の商品特性も含めて総合的に比較・検討することが重要です。

「今後金利が上がるかもしれない」という不安だけで判断するのではなく、無理のない返済計画を立てたうえで、ご自身の家計状況やライフプランに合った住宅ローン商品・金利タイプを選択することが大切です。