ソニー銀行が2026年2月に住宅ローンを契約する人に適用する住宅ローン金利を発表しました。(ソニー銀行では毎月20日前後に翌月の住宅ローン金利を発表しています)

早速、発表された金利を確認していきましょう。

ソニー銀行では他の銀行に先駆けて、住宅ローンの基準金利を引き上げに踏み切っています。その結果、現時点ではPayPay銀行など金利が低いままの銀行の住宅ローンとの金利差が大きくなっています。

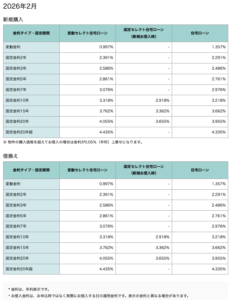

2026年2月のソニー銀行の住宅ローン金利

2026年2月のソニー銀行の住宅ローンの金利は以下の通りとなっています。

「住宅ローン」は事務手数料がわずか44,000円(税込)と新規借入・借り換え時の初期費用を抑えることができる商品設計です。もちろん保証料もかかりません。この商品は、自己資金を用意できなかった人や、自己資金はあっても住宅ローンのために使いたくない場合に適した住宅ローンの一つです。

今月はSBI新生銀行に注目か

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.640%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行も多く、今、非常に注目を集めています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

ソニー銀行の住宅ローンのメリット

- 金利

ソニー銀行は、非常に魅力的な水準の金利で住宅ローンを提供しています。特に「変動セレクト住宅ローン」と「固定セレクト住宅ローン」は、事務手数料は借入金額の2.2%(税込)がかかりますが、非常に競争力が高い金利です。 - 諸経費の安さ

通常の「ソニー銀行の住宅ローン」は手数料が一律4.4万円(税込)と非常に安く、保証料や団信保険料もかからないことから、初期費用を抑えたい人にとって非常に魅力的な住宅ローンです。 - がん団信50無料付帯

がん団信50という保険は、がんと診断された場合に住宅ローンの残高が半分になるというもので、住宅ローン返済中の大きな安心材料となります。年齢などの条件を満たせば無料で利用でき、ソニー銀行の住宅ローンの大きなメリットの1つです。 - 金利発表が前月の下旬

ソニー銀行では住宅ローンの金利を前月の中旬(20日ごろ)に発表しています。住宅ローンは申込から契約まで1か月以上時間がかかる場合がありますので、早めの金利発表は利用者にとってメリットがあります。

デメリット

- 変動セレクト・固定セレクト住宅ローンの手数料

変動セレクト住宅ローンでは、借入額の2.2%(税込)の手数料がかかり、これが全体の諸経費を高くする要因となります。 - 審査の厳格さ

ソニー銀行の住宅ローンの審査基準は比較的厳しいと言われています。例えば、年収400万円以上が必要です。これは特にダブルインカム家庭の場合でも、それぞれが400万円を超える年収が必要になるので注意してください。20代でまだ給料が上がりにくい若年層夫婦や平均年収が低い地方の人など一部の人にとってはハードルが高い年収基準です。

口コミ・評判

一般的に、ソニー銀行の住宅ローンはその低金利と手数料の安さで高い評価を受けています。

がん団信50%の無料付帯は、ネット銀行の住宅ローンではよく見かけますが、メガバンクや地方銀行の住宅ローンにはない大きな特長です。

一方で、一部からはソニー銀行の住宅ローンの審査の厳しさに関する指摘もあります。

ソニー銀行の住宅ローンはどんな人におすすめ?

ソニー銀行の住宅ローンは、安定した高収入がある人、金利変動リスクを避けたい人、また、がん団信50%など疾病保障を充実させて、将来の病気に備えたい人に特におすすめです。

審査基準・申し込み・審査の流れ

ソニー銀行の住宅ローンは、ネット銀行ならではのスムーズな申し込みと審査プロセスを提供していますが、審査基準はやや厳格です。このため、事前に審査基準をしっかりと理解し、必要な書類を準備することが重要です。審査プロセスには一定の時間がかかるため、計画的に申し込みを行うことが推奨されます。

ソニー銀行の住宅ローンは、その低金利と便利な保険オプション、手数料の安さで多くの借り入れ希望者から選ばれています。しかし、プランによって金利や手数料が異なるため、申し込む前にしっかりと比較することが重要です。

ソニー銀行の住宅ローンの必要書類

ソニー銀行の住宅ローン申込に必要な書類は、以下の通りです。

- 住宅ローン契約書

- 契約手続きは原則、電子契約にて行われるため、書面での提出は不要です。

- 完済金額の確認できる資料:

- 借り換えの場合に必要です。

- 入手先: 金融機関。

- 最終代金の確認できる資料:

- 借り換え以外の場合に必要です。

- 入手先: 不動産会社など。

- 司法書士へ提出する書類:

- 抵当権設定契約書: 司法書士との面談時に持分を持つすべての人が自署、捺印が必要。

- 登記に関する委任状:

- 入手先: 司法書士。

- お借り入れご本人や担保提供者に必要です。

- 印鑑登録証明書:

- 発行日がお借り入れ日より3ヶ月以内のもの。

- 市区町村役場から入手します。

- 住民票の写し:

- 家族全員の記載があるもの。

- 本籍およびマイナンバーの記載は不要。

- 発行後1ヶ月以内のもの。

- 外国籍の方は在留資格の記載があるものが必要です。

- 登記済証(権利証、登記識別情報(通知書)):

- 借り換え、増改築(リフォーム)の場合などに必要です。

これらの書類は、物件のタイプや所得の種類によって異なる場合があるため、申込時にソニー銀行の指示に従って適切な書類を準備する必要があるので注意してください。