この記事ではソニー銀行の住宅ローンの団信の年齢制限や、告知事項についてわかりやすく解説していきます。それでは解説記事の本題に入っていきましょう。

目次

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.640%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行も多く、今、非常に注目を集めています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

ソニー銀行の団信の特徴

ソニー銀行の住宅ローンでは、団体信用生命保険のラインナップが非常に充実している点が特徴です。具体的には、がん団信50、がん団信100、3大疾病団信、生活習慣病団信、一般団信、ワイド団信の6種類が用意されています。

このように幅広い選択肢があることで、万が一の際の保障を重視したい方から、保険料負担を抑えたい方、健康状態に不安がある方まで、それぞれの状況や考え方に応じた団信を選択することが可能です。

ソニー銀行では、団信の種類を豊富にそろえることで、多様化する利用者の保障ニーズに対応した住宅ローンを提供しており、自身のライフプランやリスク許容度に合わせた柔軟な選択がしやすい点が大きな魅力と言えるでしょう。

保障内容と加入時年齢

ソニー銀行で取り扱う団信の種類と加入時の年齢制限は以下の通りです。

結論から言うと住宅ローン加入時の年齢が50歳未満であれば6種類全ての団信を選択できます。50歳以上の方は、一般団信またはワイド団信のどちらかを選択することになります。

がん団信50/加入時年齢満50歳未満

がん団信50は、がんの診断を受けた際に住宅ローンの残高の半額をカバーする保険です。

後述するがん団信100に含まれる「がん診断給付金」や「がん先進医療給付金」、「上皮内がん・皮膚がんに診断給付金」は付帯していませんが、団信の保険料は無料です。

ソニー銀行の住宅ローンに付随する無料の疾病保障は、がんと診断されるだけで適用されるというシンプルな条件で提供されています。この手軽でわかりやすい保障が、ソニー銀行の住宅ローンの大きな魅力の一つであることは間違いありません。

保障内容はがん団信100に比べてれば、やや手薄ではありますが、一般団信とは比べようもないぐらいの安心感があります。コストをかけずにがん保障を求めている方にとっては非常に魅力的な選択肢と言えるでしょう。

がん団信100/加入時年齢満50歳未満

がん団信100の保障は、がんと診断された際に以下3点の保障をうけられます。

- 住宅ローンの残高全額に加えて追加で100万円の保障。

- 先進的ながん治療に対して、最大1000万円までの保障。

- 通常のがん保障特約でカバーされない上皮内がんや皮膚がんについても、50万円の保障。

このプランでは、がんの種類に関わらず広範囲にわたるがん保障を強化したいと考える方に適しています。

加入にあたっては無料付帯ではないため0.1%の金利上乗せとなりますが、保証特約付き団信の中では人気が高く、ベストセラーとなっています。

3大疾病団信(3大疾病保障特約付き団信)/加入時年齢満50歳未満

3大疾病団信は、「がん団信100」に、急性心筋梗塞・脳卒中で所定の状態になったときの保障がプラスされる団信です。

がん保障以外にも、3大疾病保障を手厚くしたいと考えている方におすすめです。なお、この保険も加入するためには年利0.2%の上乗せ金利が適用されます。

生活習慣病団信(生活習慣病入院保障特約付き団信)/加入時年齢満50歳未満

生活習慣病団信は、がん団信100の提供する保障に加えて長期にわたる入院に対する保障を追加した特約付きの団信です。

この保険は、生活習慣病による入院をカバーする特約が含まれていますが、所定の入院を180日以上継続した場合での保障となります。なお、この保険は3大疾病団信と同様に、金利0.2%の上乗せ金利が適用されます。

一般団信/ワイド団信(引受基準緩和型団信)/加入時年齢満65歳未満

一般団信およびワイド団信は、死亡や一定の高度障害状態、または余命6ヶ月以内と診断された際に保障が適用される団信です。

ワイド団信は、通常の団信よりも加入条件が緩やかに設定された保険です。持病がある方や過去に大きな病気をした方、現在治療中の方など、健康上の理由で一般的な団信への加入が難しい人でも入りやすいように設計されています。そのため、従来なら住宅ローンの利用が難しかった方にとって、安心してローンを組むための大きな選択しとなる団信です。

ただ、一般団信では追加の金利は発生しないところが、ワイド団信を選択した場合は年利0.2%の上乗せ金利が適用されるという点は異なります。とはいえ、この0.2%の上乗せ金利は業界の中では最低水準となっていることだけ覚えておきましょう。

ソニー銀行の団信の告知事項は?

ソニー銀行の団信は引受保険会社がクレディ・アグリコル生命保険となっていますので、団信加入には健康状態などの告知を行いクレディ・アグリコル生命保険の承諾を得る必要があります。

告知についてはソニー銀行のHPから行います。

選択する団信種類によって変動しますが、主な告知事項は以下の通りです。

1、告知日より過去3年以内に、下記の病気やその疑いで、手術を受けたこと、または2週間以上にわたって、医師の診察・検査(検査結果が「異常なし」の場合を除きます)・治療・投薬・指示(要経過観察を含みます)

・指導(産業医による療養の指示・各種指導などをふくみます)を受けたことがありますか。

【注】「2週間以上にわたって」とは、転医・転科を含め、初回から最後の受診日・検査日または投薬終了日までの期間のことをいい、その間の回数は問いません。

・狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧、不整脈、心雑音、リウマチ精神疾患、肺循環疾患、肺性心、心不全

・脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、脳動脈瘤

・統合失調症、うつ病、躁病、躁うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、知的障がい、パーキンソン病、アルツハイマー病

・ぜんそく、慢性気管支炎、肺気腫、気管支拡張症、肺結核、慢性閉塞性肺疾患(COPD)、間質性肺炎

・胃かいよう、十二指腸かいよう、かいよう性大腸炎、クローン病、膵炎(すいえん)

・肝炎、肝硬変、肝機能障がい、肝炎ウイルスキャリア

・腎炎、ネフローゼ、腎不全、のう胞腎

・白内障、緑内障、網膜(もうまく)の病気、角膜の病気

・がん、肉腫、白血病、腫瘍(しゅよう)、ポリープ、新生物、異形成、異型上皮

・糖尿病、脂質異常症(高脂血症)、関節リウマチ、こうげん病、貧血、しはん病、免疫不全症

・子宮筋腫、子宮内膜症、卵巣のう腫、乳腺症

2、前項の質問で、すでにお答えいただいた以外の病気やけが、指摘についてお尋ねします。告知日より過去3ヶ月以内に医師の診察・検査(検査結果が「異常なし」の場合を除きます)・治療・投薬・指示(要経過観察を含みます)・指導(健康診断の結果、産業医による療養の指示・各種指導などをふくみます)を受けたことがありますか。

3、今までに「がん」または「上皮内がん」にかかったことがありますか。

4、すでにお答えいただいた以外の指摘についてお尋ねします。過去1年以内に健康診断・人間ドック・がん検診を受けて以上(要経過観察・要再検査・要精密検査・要治療を含みます)を指摘されたことがありますか。

5、手・足の欠損または機能に障がいがありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障がいがありますか。

6、これまでに告知いただいた傷病について、告知された内容以外に現在の症状、検査結果、治療(診察、検査、指示、指導含む)内容等で補足・特記事項はありますか。

これらの告知項目に引っかかってしまう場合でも、回答は詳細に記入するようにしましょう。保険会社は告知事項を元に加入可否を判断しますが、告知事項が詳細な情報でない場合は最悪のケースを想定して審査進めるためです。

告知事項があったとしても、ぼやかさずに詳細に記入することが承認をとりやすくするコツなのです。

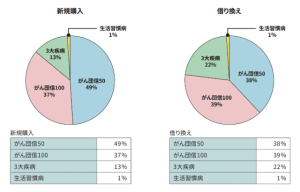

人気の団信は?

ソニー銀行が発表した「住宅ローンの利用動向に関するお知らせ」によると、2022年度(2022年4月から2023年3月まで)の1年間に住宅ローンを借り入れした方の団信の加入は以下のような結果となっています。

調査によると、無料で付帯できる「がん団信50」の人気が高いようですが、過半数の方が「がん団信100など」の金利上乗せのある特約付きの団信を選択していることがわかります。つまり、金利のみで比較するのではなく、団信保障内容も含めたトータルコストで比較されて選ばれているということです。

ただし、人気のある団信を選択しておけば100%間違いないというわけではありませんので、自分のライフバランスをよく考えて選択しましょう。