2026年8月の適用金利(新規借り入れ)

まず押さえておきたいのが、当月の実行金利です。以下は当社編集部がSBIアルヒ公式サイトで確認した2026年8月実行分の金利です。フラット35には金利引き下げ制度(【フラット35】Sなど)があり、条件を満たすと当初一定期間だけ金利が下がります。比較するときは「引き下げ期間終了後」の数字で見るのが確実です。| 商品・条件 | 当初5年間 | 引き下げ期間終了後 |

|---|---|---|

| フラット35(融資比率9割以下・21〜35年・団信J加入) | 年2.290% | 年3.290% |

| フラット35(融資比率9割超10割以下・21〜35年・団信J加入) | 年2.400% | 年3.400% |

| スーパーフラット8(融資比率8割以下・15〜35年・団信C加入) | 年2.270% | 年3.270% |

| スーパーフラット借換(1〜35年・団信C加入) | 年2.640% | 年3.140% |

SBIアルヒの住宅ローン詳細はこちら この記事では、「フラット35」の住宅ローンの評判に触れながら、メリット・デメリットについて解説します。

目次

SBIアルヒの住宅ローンのメリット

SBIアルヒ株式会社は、住宅ローン専門の金融機関として広く知られており、【フラット35】の実行件数で16年連続シェアNo.1という実績があります。 ※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)自己資金の割合で金利が優遇される

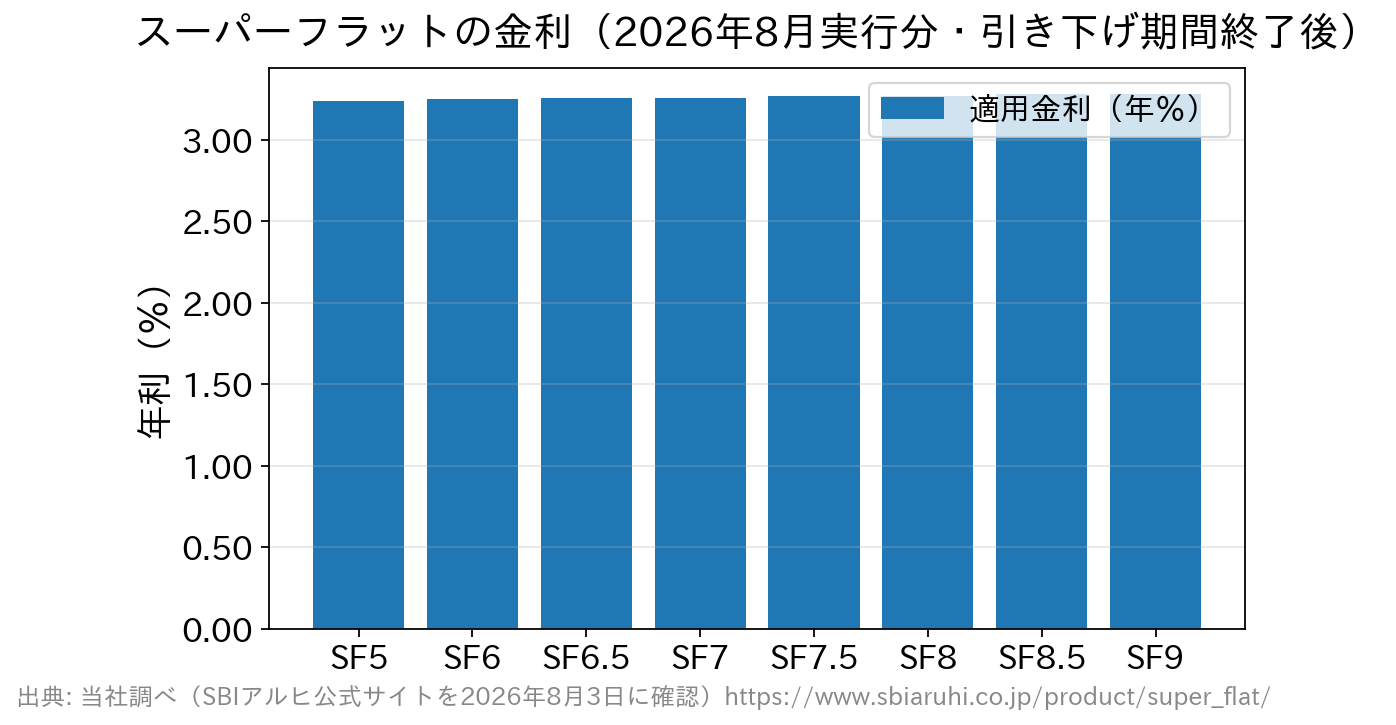

SBIアルヒ株式会社が提供する住宅ローンの中でも、特に注目を集めているのが「スーパーフラット」です。これは【フラット35】(保証型)を用いたSBIアルヒ独自の住宅ローンで、自己資金(手持金)の割合に応じて金利が段階的に設定されるのが特徴です。書類上は「フラット35【保証型】」と表記されます。 自己資金を多く用意できるほど金利が低くなる設計のため、頭金を準備できる人ほど固定金利のメリットを受けやすくなります。金利上昇のリスクを抑えたい場合や、ライフプランに合わせて返済を安定させたい場合にも適しており、長期的な安心を重視する方に向いた選択肢です。 2026年8月実行分のスーパーフラット(新規借り入れ・借入期間15〜35年・団信C加入)の金利は、当社編集部がSBIアルヒ公式サイトで確認したところ、手持金の割合に応じて次のように段階設定されていました。差は最大でも0.040%と大きくはありませんが、自己資金を多く入れるほど金利が下がる設計であることが数値でも確認できます。

| 商品(正式名称) | 必要な手持金の割合 | 引き下げ期間終了後の金利 |

|---|---|---|

| スーパーフラット5(SF5) | 建設費・購入価額の50%以上 | 年3.240% |

| スーパーフラット6(SF6) | 40%以上 | 年3.250% |

| スーパーフラット6.5(SF6.5) | 35%以上 | 年3.260% |

| スーパーフラット7(SF7) | 30%以上 | 年3.260% |

| スーパーフラット7.5(SF7.5) | 25%以上 | 年3.270% |

| スーパーフラット8(SF8) | 20%以上 | 年3.270% |

| スーパーフラット8.5(SF8.5) | 15%以上 | 年3.280% |

| スーパーフラット9(SF9) | 10%以上 | 年3.280% |

審査の進め方とスケジュールの目安

住宅ローンは、審査のスケジュールが物件契約の期限に直結します。SBIアルヒ公式サイトでは、本審査の目安を「1〜2週間」と案内しています(追加資料の提出や審査状況によっては、さらに日数を要する場合があります)。 申込チャネルについては変更点があります。SBIアルヒ ダイレクト支店では、2026年7月1日をもってWeb事前審査の取り扱いが終了し、現在はWeb本申込のみの取り扱いとなっています。事前審査から段階的に進めたい場合の窓口は変わるため、Webで完結させたいのか、店舗で相談しながら進めたいのかを最初に決めておくとスムーズです。最新の申込方法・必要書類は公式サイトでご確認ください。店舗は全国展開・オンライン相談も

SBIアルヒ株式会社は、都市部を中心に全国に約90拠点の店舗網(フランチャイズ・直営など。※2026年3月末現在)を展開しており、店舗では「フラット35」などの住宅ローンに関する対面相談を受け付けています。住宅ローンは長期にわたる契約であり、人生の大きな決断の一つです。直接専門スタッフと相談しながら手続きができるという点は、初めて住宅ローンを利用する方にとって大きな安心材料となるでしょう。 また、近年ではビデオチャットを活用したオンライン相談サービスにも注力しており、来店が難しい方でも自宅にいながら専門的なアドバイスを受けられる体制が整っています。仕事や育児で忙しい方や、遠方に住んでいる方にとっても利便性が高く、住宅ローン選びのハードルを下げてくれます。さらに2026年3月からは、申し込みから契約までをオンラインで進められる「Web申込」も利用できるようになりました。 さらに、一部の店舗ではSBIアルヒの住宅ローンに加えて、ドコモSMTBネット銀行(旧・住信SBIネット銀行。2026年8月3日に商号変更)、auじぶん銀行、ソニー銀行、SBI新生銀行といった他の金融機関の商品を比較検討できるケースもあります。複数の選択肢を同じ窓口で相談できる点は、検討段階の方にとってメリットになり得ます。 「どの住宅ローンが自分に合っているのかわからない」という方は、まずSBIアルヒの店舗を訪れてみるのも良い選択肢です。対面でもリモートでも相談可能な体制が整っているため、自分に合ったスタイルでじっくりと住宅ローンを選ぶことができるでしょう。 最新の貸付条件はこちらSBIアルヒの住宅ローンのデメリット

SBIアルヒの住宅ローンを利用する際に注意したいデメリットについてもご紹介します。事務手数料

SBIアルヒの住宅ローンを利用する際には、融資金額に対して所定の事務手数料がかかります。スーパーフラットの場合、公式サイトの融資条件では「借入額の2.20%(税込)/最低事務手数料220,000円(税込)」と案内されています(2026年8月確認)。3,000万円を借りるなら66万円で、金利が固定でも初期費用としてまとまった現金が必要になる点は要注意です。 なお、2026年3月2日〜2027年3月31日の期間は、Web申込(本申込)と電子契約の利用で融資事務手数料を1債権あたり33,000円(税込)引き下げるキャンペーンも実施されています。「ネット申込で事務手数料が半額」といった大幅な割引は現在ありませんので、古い情報に注意してください。商品・申込チャネルやキャンペーンの有無によって条件が異なるため、借入前に必ず公式サイトで最新の内容を確認しましょう。「スーパーフラット」を利用するためには自己資金が必要

SBIアルヒの目玉商品である「スーパーフラット」は、自己資金を用意することで通常のフラット35より低い金利で利用できる住宅ローンです。

上の表のとおり、最も金利が低いスーパーフラット5では建設費または購入価額の50%以上、最も条件がゆるいスーパーフラット9でも10%以上の手持金が必要です。自己資金に余裕がなくフルローン中心で検討している方は、他の金融機関も選択肢に入れて比較すると良いでしょう。たとえば変動金利で諸費用を抑えたい場合は、事務手数料が借入金額の2.20%(税込・定率型)で保証料0円・一部繰上返済手数料0円のSBI新生銀行など、固定だけでなく変動金利の銀行も含めて比べると判断しやすくなります。

物件がフラット35に対応している必要がある

フラット35を利用するためには、建築または購入する住宅が、 住宅金融支援機構の定める技術基準(耐久性や維持管理状況など)に適合しているかどうか、物件検査を受けて、「適合証明書」の交付を受け、SBIアルヒへ提出することが必須条件となります。

物件検査手数料は検査機関や適合証明技術者によって異なり、利用者の負担となります。そのため、フラット35を検討する場合には、不動産会社の担当者に相談をして、住宅が技術基準を満たしているかを早い段階で確認しておくと良いでしょう。 最新の貸付条件はこちらSBIアルヒの住宅ローンの評判・口コミは?

SBIアルヒの住宅ローンの口コミを調査すると、多くの利用者が「返済期間中の金利が固定されているため、返済プランを立てやすい」「フラット35のオプションの中でも特に金利が低い」といった点で高い評価をしています。アルヒのフラット35の評判・口コミ

・SBIアルヒの住宅ローンを使って良かったのは、特に金利が安定している点です。安心して長期のローンを組むことができました。また、返済プランが柔軟に選べるので、自分のライフプランに合わせやすいです。

・SBIアルヒの住宅ローンは固定金利や変動金利など、様々なプランが用意されていて、自分のニーズに合わせて選べる柔軟性があります。特にスーパーフラットの金利は他社に比べても低かったと思います。申し込みプロセスも簡単で、分からないことがあれば担当者が丁寧に対応してくれました。全体的にスムーズな経験ができ、SBIアルヒを選んで良かったと感じています。

・私がSBIアルヒの住宅ローンを選んだ理由の一つは、手数料が低いことです。初期費用を抑えられたので、資金計画が立てやすかったです。さらに、対応が迅速で、不安なく手続きを進めることができました。

・SBIアルヒの住宅ローンは他行に比べて審査が通りやすかった印象です。私は自営業者でしたが、提出した書類が整っていれば、スムーズに審査を通過できる仕組みが整っているように感じました。また、審査基準が明確であるため、事前に準備をしっかりと行うことで、不安なく審査に臨むことができました。