現在住宅ローンを契約している方の中には、「いまのローンから借り換えることで本当に得になるのか?」「借り換えたいけれど、どの金融機関を選べばいいのか分からない」と悩んでいる方も多いのではないでしょうか。

住宅ローンの借り換えは、金利や保障内容を見直すチャンスであり、家計の見直しにもつながる重要な選択肢です。ただし2026年に入って金利は上昇局面にあり、「いつ・どの金利で借り換えるか」で得られるメリットが変わってきます。

この記事では、ネット銀行並みの低金利に加え、手厚い保障とイオンならではの特典が魅力の「イオン銀行」を取り上げ、2026年6月時点の最新金利をもとに借り換えのメリット・デメリットを解説します。借り換えを検討中の方は、ぜひ参考にしてください。

借り換えはこんな人におすすめ

住宅ローンの借り換えを検討する際には、以下の3つの基準のどれかが合致しているかを確認することから始めましょう。

借り換え前と借り換え後の金利差が1%以上あること

借り換え前と比べて、現在の金利水準が大幅に低い場合、借り換えによって支払い利息が減少し、経済的なメリットが生まれます。

ただし

2026年は変動金利も上昇基調にあるため、「数年前のほうがいまより低かった」というケースもあります。借り換え前のご自身の適用金利と、現在の金利をよく見比べることが大切です。

ローン残高が1,000万円以上残っていること

ローン残高が多いほど、金利を下げることによる経済的メリットが大きくなります。たとえ金利差が1%未満でも、住宅ローン残高が大きい場合は借り換えメリットが生じる可能性があります。

ローン残年数が10年以上残っていること

返済期間が長いほど、金利差による影響が大きくなります。早い段階で借り換えを行うことで、長期にわたって低金利の恩恵を受けやすくなります。

実際にどれぐらいの経済的メリットが受けられるのかは、金融機関のウェブサイトにあるシミュレーションツールを活用して試算するのが確実です。イオン銀行のシミュレーションでは、現在のローンと借り換え後のローンの返済額を簡単に比較できます。

借り換えの判断にあたっては、借り換えに伴う手数料や諸費用も考慮する必要があります。全体的なコストを把握し、長期的な視点でメリットを検討することが重要です。

シミュレーションはこちら

イオン銀行の借り換え金利(2026年6月)

イオン銀行の借り換え金利水準は以下の通りです。

|

変動金利 |

固定金利10年 |

| 借り換え金利(2026年6月現在) |

年1.130% |

年3.280% |

※選択する団体信用生命保険のプランによっては、適用金利に上乗せとなる場合があります。最新の金利・条件は

イオン銀行公式サイトでご確認ください。

イオン銀行は2026年5月1日に変動金利の基準金利を改定しており、

変動金利・固定金利ともに2025年から2026年初にかけて水準が切り上がっています。借り換えを検討する際は、現在のご自身の金利と最新の適用金利を必ず見比べましょう。

シミュレーションはこちら

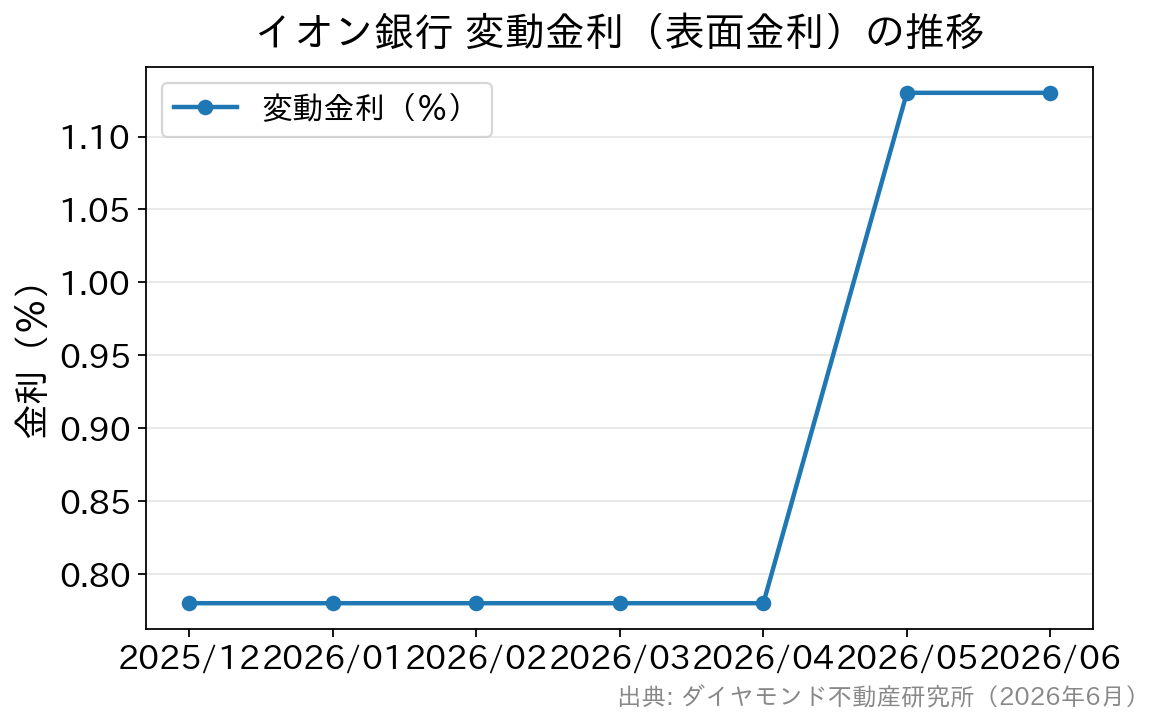

イオン銀行の変動金利の推移(最近の動き)

イオン銀行の変動金利(表面金利・新規/借り換え)は、長く0.780%で推移していましたが、

2026年5月に1.130%へ引き上げられました。直近の動きは以下の通りです。

2026年5月に変動金利が引き上げられた。出典: ダイヤモンド不動産研究所(2026年6月時点)

2026年5月に変動金利が引き上げられた。出典: ダイヤモンド不動産研究所(2026年6月時点)

このように、変動金利は2026年春に一段切り上がっています。借り換えメリットを判断するうえで、「いつの金利と比べるか」が重要になっています。

イオン銀行の住宅ローンに借り換えるメリット

ネット銀行並みの低金利

イオン銀行の金利はネット銀行並みの水準で、保証料0円・一部繰上返済手数料0円など諸費用が抑えられている点も特徴です。10年固定金利は、市場金利の上昇を受けて昨年より高めの水準となっています。

例えば、住宅ローン3,000万円を金利1.500%から1.130%に借り換えた場合、毎月の返済額や総返済額は以下のように変わります。

【返済期間20年、元利均等返済ボーナス払いなし、完済まで金利変動しない前提】

この例では、諸費用を含めても

30万円程度の経済的メリットが得られる計算です。金利差が小さくなった分メリットも縮小しているため、

ご自身の借入残高・残年数・現在の金利での試算が欠かせません。

イオンセレクトクラブに入会できる

イオン銀行で住宅ローンを借り入れている人が、イオンカードセレクトを発行することでイオンセレクトクラブに入会できます。

イオンセレクトクラブの特典の目玉は、なんと言ってもイオングループでの買い物が

毎日5%OFFになること。

毎月75,000円の買い物をした場合、5%OFFで年間45,000円が割り引かれる計算です。全国のイオンやマックスバリュ、ダイエー、まいばすけっとなどで頻繁に買い物される方には見逃せない特典です(割引の適用期間・条件は変更される場合があるため、最新の内容は公式サイトでご確認ください)。

団体信用生命保険の保障が充実

「団体信用生命保険」、通称「団信」は、住宅ローン契約者が亡くなったり高度障害状態になった場合に、保険金で住宅ローンの残債を完済できる保険です。契約者に万が一のことがあった際に、遺族が返済負担を負わないように設計されています。

イオン銀行の団信は4種類あり、充実したラインナップとなっています。特に注目すべきは、

精神疾患以外のすべての病気やケガを保障する「全疾病保障」が無料で付帯されている点です。所定の就業不能状態が15日を超えて継続したときに毎月のローン返済額が保障される内容も含まれます。低金利に加えて全疾病保障を上乗せ金利なしで付帯できるのは、優れたポイントです。

また、年0.100%の上乗せで、所定のがんと診断された場合に住宅ローン残高が全額保障される「がん保障付き住宅ローン」も選べます。費用負担に対して得られる安心感が大きく、コストパフォーマンスの高い保障内容といえます。

住宅ローン借り換え時の注意点

諸費用

住宅ローンの借り換えでは、事務手数料や登記費用などの諸費用が発生します。基本的にどの金融機関で借り換えても同様に、以下のような諸費用がかかります。

事務取扱手数料

借入金額の

2.20%(税込)がかかり、この手数料は借入金額から差し引かれます。

イオン銀行では事務手数料を定率型(借入金額の2.20%・税込)か定額型(一律110,000円・税込)から選択できますが、定額型を選んだ場合は借入金利に0.200%が上乗せされます。

印紙税

住宅ローン契約書には印紙税相当の印紙を貼付する必要がありますが、イオン銀行は電子契約のため印紙税は不要です。

登記関連費用

登録免許税、司法書士への報酬、登記の実費が必要です。抵当権設定では登録免許税が借入額の0.4%、司法書士報酬と実費が6万〜10万円程度。抵当権抹消では登録免許税が土地・建物それぞれ1個あたり1,000円、司法書士報酬と実費が抵当権1件につき2万円程度かかります。

火災保険料

住宅ローン契約時には一般的に火災保険への加入が必要です。保険料や補償内容、支払い方法は保険会社に確認しましょう。借り換えの場合、現在の火災保険を継続することも可能です。

金利変動に注意

借り換えを検討し始めた時点と、実際に借り換える時点で金利が変動している可能性があります。

イオン銀行の適用金利は「申込時点」ではなく「借入時点」で決まるため、借り換え直前まで最新金利の確認が必要です。2026年は日銀の利上げ局面で各行が短期プライムレートを引き上げており、変動金利が今後さらに動く可能性も踏まえて判断しましょう。

よくある質問(FAQ)

Q. 金利が上がっている今でも借り換えメリットはありますか?

A. 現在の借入金利が新しい金利より十分高ければメリットは出ます。ただし2026年は金利が切り上がっているため、メリットは以前より小さくなりがちです。残高・残年数・現在の金利を入力してシミュレーションで確認するのが確実です。

Q. イオン銀行の金利はいつ見直されますか?

A. イオン銀行は変動金利の基準金利改定日が他行(毎月第一営業日)と異なり、毎年の改定スケジュールに沿って見直されます。直近では2026年5月1日に基準金利が改定されました。最新の適用金利は公式サイトでご確認ください。

まとめ

イオン銀行の住宅ローンに借り換えるメリットと注意点を紹介してきました。

イオン銀行の魅力は、ネット銀行並みの金利に、保証料0円・一部繰上返済手数料0円といった諸費用の安さ、そしてイオングループでの買い物割引などの独自特典が組み合わさる点です。一方で2026年は金利が上昇しているため、

借り換えメリットは「現在の借入金利との差」で大きく変わります。

借り換え先の比較では、イオン銀行のほか、保証料0円・一部繰上返済手数料0円で諸費用が分かりやすい

SBI新生銀行なども候補になります。複数行を同じ条件で試算し、ご自身に合う1本を選びましょう。いずれにせよ、まずは各行のシミュレーションでご自身の借入状況に当てはめて返済額を計算してみることが、借り換え判断の第一歩です。

イオン銀行の詳細はこちら