住宅ローンを比較するとき、多くの人はまず金利に目を向けます。しかし2026年のように金利が動いている局面では、「団信(団体信用生命保険)の上乗せ金利」も含めた実質的な負担で比べることが欠かせません。8月には3メガバンクの短期プライムレートが年2.125%から年2.375%へ引き上げられる予定で、変動型の適用金利は秋にかけて上昇していく見通しです(各行の反映時期・幅は公式でご確認ください)。金利が上がるほど、団信に付ける0.100%・0.200%の上乗せが返済額に与える影響も大きくなります。

ソニー銀行は2001年に設立されたインターネット銀行で、2002年3月にはネット銀行として初めて住宅ローンの取り扱いを開始しました。20年以上にわたって住宅ローンを提供してきた実績があり、団信のラインアップの厚さでも知られています。

この記事では、ソニー銀行の住宅ローンの団信の種類・加入時年齢(年齢制限)・上乗せ金利・告知事項を、2026年7月12日時点の公式情報にもとづいて整理します。

目次

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.990%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行が多い中、今、非常に注目を集めています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

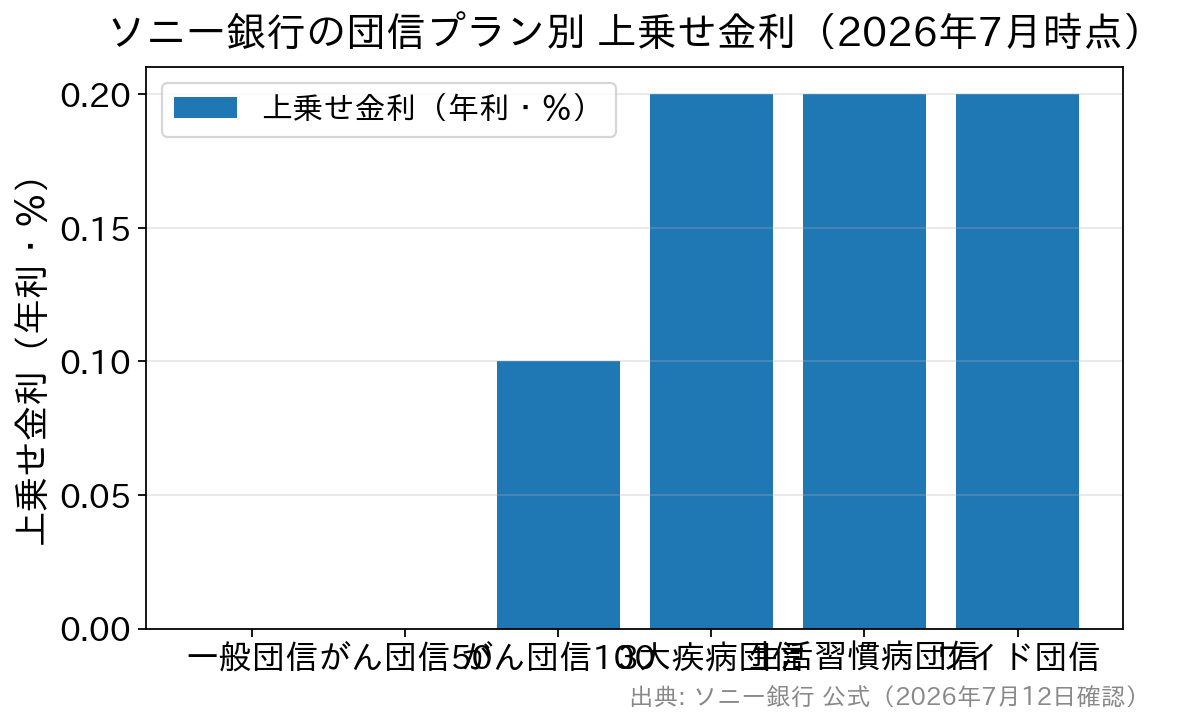

【2026年7月時点】ソニー銀行の団信は6種類|年齢制限と上乗せ金利の早見表

ソニー銀行の住宅ローンで選べる団信は、がん団信50・がん団信100・3大疾病団信・生活習慣病団信・一般団信・ワイド団信の6種類です。いずれかひとつを選んで加入します。保険料はソニー銀行が負担し、保障を手厚くするプランのみ金利が上乗せされる仕組みです。

結論から言うと、加入時の年齢が満50歳未満なら6種類すべてを選択でき、満50歳以上の方は一般団信またはワイド団信のいずれかを選ぶことになります。保障特約付き団信(がん団信50・がん団信100・3大疾病団信・生活習慣病団信)に年齢の壁がある点は、申込前に必ず押さえておきたいポイントです。

| 団信の種類 | 加入時年齢 | 完済時年齢 | 上乗せ金利(年利) |

|---|---|---|---|

| 一般団信 | 満65歳未満 | 満85歳未満 | なし |

| がん団信50 | 満50歳未満 | 満85歳未満 | なし |

| がん団信100 | 満50歳未満 | 満85歳未満 | 年0.100% |

| 3大疾病団信 | 満50歳未満 | 満85歳未満 | 年0.200% |

| 生活習慣病団信 | 満50歳未満 | 満85歳未満 | 年0.200% |

| ワイド団信 | 満65歳未満 | 満81歳未満 | 年0.200% |

※ソニー銀行公式サイト(2026年7月12日確認)。ワイド団信だけは完済時年齢が満81歳未満と他より短く、借入期間の設計に影響します。最新の取扱内容・上乗せ金利は公式サイトでもご確認ください。

がん団信50/加入時年齢 満50歳未満・上乗せ金利なし

がん団信50は、がん(所定の悪性新生物)と診断確定された際に住宅ローン残高の50%が保障されるプランです。後述するがん団信100に含まれる「がん診断給付金」「がん先進医療給付」「上皮内がん・皮膚がん診断給付金」は付帯しませんが、上乗せ金利なし(無料)で付けられます。

がん保障の適用後も、死亡・所定の高度障害状態・余命6か月以内と判断されたときの基本保障は継続します。金利をできるだけ抑えつつ、がんへの備えは確保したい人にとって現実的な選択肢です。

がん団信100/加入時年齢 満50歳未満・上乗せ金利 年0.100%

がん団信100は、がんと診断確定された際に次の保障を受けられます。

- 住宅ローン残高が100%保障(実質0円)に加えて、がん診断給付金100万円。

- がん先進医療給付=通算2,000万円まで+一時金30万円(2026年1月1日に保障内容を拡充。診断確定日から1年間が対象)。

- がん保障特約ではカバーされない上皮内がん・皮膚がんにも診断給付金50万円。

がん診断時点で残高が0円になる「がん100%保障」は、多くの金融機関で年0.200%前後の上乗せが必要です。ソニー銀行は年0.100%で用意している点が、保障特約付き団信のなかでも選ばれる理由になっています。

上乗せ0.100%が返済額に与える影響は、ソニー銀行の試算例(借入額5,000万円・返済期間35年・ボーナス返済なし)でイメージできます。適用金利 年1.000%なら月々141,142円、年1.100%なら月々143,485円で、差は月々2,343円です。がん診断給付金100万円と先進医療の保障をこの負担でどう評価するかが判断軸になります(試算は参考値で、実際の返済額は借入条件により異なります)。

3大疾病団信(3大疾病保障特約付き団信)/加入時年齢 満50歳未満・上乗せ金利 年0.200%

3大疾病団信は、がん団信100の保障に急性心筋梗塞・脳卒中の保障を上乗せしたプランです。それぞれ「初診日から60日以上、労働の制限を必要とする状態(脳卒中は神経学的後遺症)が継続」または「治療を直接の目的とした所定の手術を受けたとき」が支払事由となります。入院しただけ・診断されただけでは対象にならない点は、加入前に理解しておきたい部分です。

生活習慣病団信(生活習慣病入院保障特約付き団信)/加入時年齢 満50歳未満・上乗せ金利 年0.200%

生活習慣病団信は、がん団信100の保障に入院への備えを足したプランです。

- 所定の生活習慣病(糖尿病・心疾患・高血圧性疾患・脳血管疾患・腎疾患・肝疾患など)で180日以上の継続入院となった場合に、住宅ローン残高を保障。

- 入院一時金給付10万円(5日以上の連続入院。通算12回まで)。

- 入院時ローン月額給付(31日以上の連続入院で、返済予定額を給付。通算36回・1入院あたり最大5回まで)。

長期入院で収入が落ちるリスクに、住宅ローンの返済額そのものでカバーできるのが特徴です。3大疾病団信と同じ年0.200%の上乗せなので、「重い疾病の一括免除」を重視するなら3大疾病団信、「入院による家計の目減り」を重視するなら生活習慣病団信という選び分けになります。

一般団信/ワイド団信(引受基準緩和型団信)/加入時年齢 満65歳未満

一般団信・ワイド団信は、死亡・所定の高度障害状態、または余命6か月以内と診断された際に保障が適用される基本保障の団信です。

ワイド団信は引受基準を緩和した団信で、持病がある方や過去に大きな病気をした方など、一般の団信に加入しづらい人でも入りやすいように設計されています。ただし健康上の理由がある人すべてが加入できるわけではなく、審査によって加入できない場合もあります。

一般団信は上乗せ金利なし、ワイド団信は年0.200%の上乗せで、完済時年齢は満81歳未満です。上乗せ幅0.200%は引受基準緩和型としては低い水準ですが、返済期間を長く取りたい場合は完済時年齢の条件に注意しましょう。

2026年の変更点|がん先進医療給付が拡充された

団信は商品改定が入るため、「いつの情報か」を確認することが重要です。ソニー銀行の直近の変更点は次のとおりです。

2026年1月1日、がん先進医療給付特約の保障内容が拡充されました(対象=クレディ・アグリコル生命保険が引き受ける がん団信100・3大疾病団信・生活習慣病団信)。現在の給付はがん先進医療給付が通算2,000万円まで、加えて一時金30万円です。陽子線治療で約267万円、重粒子線治療で約314万円(厚生労働省 令和5年度先進医療実績報告)といった高額な自己負担に備えられる内容になっています。

なお、がん先進医療給付特約はクレディ・アグリコル生命保険の他の団信ですでにこの特約に加入している場合は付帯されません。借り換えや2本目のローンを検討している方は、重複の有無を確認しておくと安心です。

ソニー銀行の団信の告知事項は?

ソニー銀行の団信の引受保険会社はクレディ・アグリコル生命保険株式会社です(一般団信・ワイド団信を含む。別途ソニー生命保険が引き受ける団信もあります)。加入には健康状態などを告知し、保険会社の承諾を得る必要があります。告知は、住宅ローンの仮審査終了後、本審査の申込時にWebで行います。

選択する団信の種類によって変わりますが、主な告知事項は以下のとおりです(告知内容は変更されることがあるため、実際の告知書の設問を必ずご確認ください)。

1、告知日より過去3年以内に、下記の病気やその疑いで、手術を受けたこと、または2週間以上にわたって、医師の診察・検査(検査結果が「異常なし」の場合を除きます)・治療・投薬・指示(要経過観察を含みます)・指導(産業医による療養の指示・各種指導などを含みます)を受けたことがありますか。

【注】「2週間以上にわたって」とは、転医・転科を含め、初回から最後の受診日・検査日または投薬終了日までの期間のことをいい、その間の回数は問いません。

・狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧、不整脈、心雑音、リウマチ、精神疾患、肺循環疾患、肺性心、心不全

・脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、脳動脈瘤

・統合失調症、うつ病、躁病、躁うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、知的障がい、パーキンソン病、アルツハイマー病

・ぜんそく、慢性気管支炎、肺気腫、気管支拡張症、肺結核、慢性閉塞性肺疾患(COPD)、間質性肺炎

・胃かいよう、十二指腸かいよう、かいよう性大腸炎、クローン病、膵炎(すいえん)

・肝炎、肝硬変、肝機能障がい、肝炎ウイルスキャリア

・腎炎、ネフローゼ、腎不全、のう胞腎

・白内障、緑内障、網膜(もうまく)の病気、角膜の病気

・がん、肉腫、白血病、腫瘍(しゅよう)、ポリープ、新生物、異形成、異型上皮

・糖尿病、脂質異常症(高脂血症)、関節リウマチ、こうげん病、貧血、しはん病、免疫不全症

・子宮筋腫、子宮内膜症、卵巣のう腫、乳腺症

2、前項の質問でお答えいただいた以外の病気やけが、指摘についてお尋ねします。告知日より過去3ヶ月以内に医師の診察・検査(検査結果が「異常なし」の場合を除きます)・治療・投薬・指示(要経過観察を含みます)・指導(健康診断の結果、産業医による療養の指示・各種指導などを含みます)を受けたことがありますか。

3、今までに「がん」または「上皮内がん」にかかったことがありますか。

4、すでにお答えいただいた以外の指摘についてお尋ねします。過去1年以内に健康診断・人間ドック・がん検診を受けて異常(要経過観察・要再検査・要精密検査・要治療を含みます)を指摘されたことがありますか。

5、手・足の欠損または機能に障がいがありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障がいがありますか。

6、これまでに告知いただいた傷病について、告知された内容以外に現在の症状、検査結果、治療(診察、検査、指示、指導含む)内容等で補足・特記事項はありますか。

これらの告知項目に該当する場合でも、回答はできるだけ詳細に記入することが大切です。保険会社は告知事項をもとに加入の可否を判断しますが、情報が不十分だと最悪のケースを想定して審査が進められることがあるためです。告知事項があったとしても、ぼやかさずに詳しく記入することが、承認を得やすくするコツと言えるでしょう。

申込前に押さえたい3つの注意点

公式の保障内容を読み込むと、見落とされがちな条件がいくつかあります。

- 免責期間がある:ローン実行日から90日以内にがんと診断確定された場合、がん保障・がん診断給付・上皮内がん皮膚がん給付は保障対象外です。

- がんの既往があると保障特約付き団信には入れない:過去に「がん」にかかったことがある場合、がん団信50・がん団信100・3大疾病団信・生活習慣病団信には加入できません(肉腫・白血病・悪性リンパ腫は「がん」に含まれます)。この場合は一般団信、健康状態によってはワイド団信の検討になります。

- 上皮内がんはがん保障(残高保障)の対象外:子宮頸がん0期・大腸粘膜内がんなどの上皮内がんや、悪性黒色腫以外の皮膚がんは残高の保障対象外です。ただしがん団信100・3大疾病団信・生活習慣病団信には、上皮内がん・皮膚がん診断給付金50万円が付帯します。

どの団信を選ぶ? 保障と上乗せ金利のバランスで考える

ソニー銀行の団信は、「無料で最低限のがん保障まで確保する(がん団信50)」「年0.100%で残高100%+給付金まで広げる(がん団信100)」「年0.200%で疾病・入院まで手当てする(3大疾病団信・生活習慣病団信)」という3段構えで整理すると選びやすくなります。

金利が上昇している局面では、上乗せ0.200%の重みも以前より大きくなります。一方で、住宅ローンの返済期間は数十年に及び、その間の就労リスクを住宅ローン側でどこまで引き受けてもらうかは家計の防衛策そのものです。すでに加入している医療保険・がん保険と保障が重複していないかを確認したうえで、「保険で持つか、団信で持つか」を一度整理してみると、無駄のない選択がしやすくなります。

なお、団信の内容は金融機関ごとに大きく異なります。たとえばSBI新生銀行は一般団信を上乗せ0円で付帯できるほか、がん診断保障付団信や、2026年3月に取り扱いを開始した全疾病保障付団信(上乗せ0円)を用意しており、諸費用や保障の分かりやすさを重視する人にとって有力な比較先になります。ソニー銀行を含め、複数行の団信を見比べて自分に合った保障を選びましょう。

よくある質問(ソニー銀行の団信)

Q. 借入直後にがんと診断された場合も保障されますか?

A. いいえ。ローン実行日から90日以内にがんと診断確定された場合は保障対象外です(免責期間)。がん診断給付金・がん先進医療給付・上皮内がん皮膚がん診断給付も同様の扱いです。

Q. 給付金は住宅ローンの返済に充てなければいけませんか?

A. いいえ。保険金はソニー銀行に支払われて債務の返済に充当されますが、給付金(がん診断給付金100万円など)は被保険者に直接支払われ、使途は自由です。治療費や生活費に充てられます。

Q. 50歳以上でも入れる団信はありますか?

A. あります。一般団信とワイド団信は加入時年齢 満65歳未満が条件です。ただし完済時年齢は一般団信が満85歳未満、ワイド団信が満81歳未満のため、借入期間の設計に影響します。

Q. 女性向けの特典はありますか?

A. クレディ・アグリコル生命保険の団信に加入した女性には、所定の病気・ケガで5日以上連続入院した場合の入院一時金10万円が自動で付帯します(ワイド団信には付帯しません。生活習慣病団信はもともと全員に入院一時金給付が付くため、女性特典としての追加付帯はありません)。

Q. 3大疾病団信と生活習慣病団信は、どちらも年0.200%です。何が違いますか?

A. どちらもがん団信100の保障がベースです。3大疾病団信は急性心筋梗塞・脳卒中で所定の状態(60日以上の継続または所定の手術)になったときに残高が保障されます。生活習慣病団信は180日以上の長期入院で残高が保障され、加えて入院一時金や入院時のローン月額給付が受け取れます。「重い疾病での一括免除」か「入院時のキャッシュフロー支援」か、で選び分けましょう。

まとめ|2026年7月時点のポイント

- ソニー銀行の団信は6種類。満50歳未満なら全プラン、満50歳以上は一般団信・ワイド団信(いずれも加入時 満65歳未満)。

- 上乗せ金利は、がん団信50・一般団信=なし/がん団信100=年0.100%/3大疾病団信・生活習慣病団信・ワイド団信=年0.200%。

- 2026年1月にがん先進医療給付が拡充され、通算2,000万円+一時金30万円に。

- 90日の免責期間・がんの既往による制限・上皮内がんの扱いは、申込前の確認必須。

変動金利が秋にかけて上昇する見通しのなかでは、団信の上乗せ幅も含めた総返済額での比較が欠かせません。最新の団信の取扱内容・上乗せ金利・適用金利は、必ずソニー銀行の公式サイトでご確認ください。