2024年10月以降、国内の多くの金融機関が住宅ローンの変動金利の引き上げに動いており、これは実に約17年ぶりの大きな転換点といえます。

さらに日銀は2025年12月の金融政策決定会合で政策金利を追加で0.25%引き上げ、これを受けて2026年4〜5月には主要行が変動金利を0.25〜0.35%程度引き上げました。「金利のある世界」が本格化した今、これから変動金利型住宅ローンを利用しようと考えている方や、すでに変動金利で借入中の方にとって、今後の金利動向は非常に気になるところでしょう。金利の上昇が家計にどのような影響を与えるか、不安を感じている方も少なくありません。

変動金利型の住宅ローンは、金利が一定期間ごと(一般的には半年ごと)に見直される仕組みとなっています。そして、この金利を上げ下げするかどうかの最終判断権は、基本的に金融機関側が持っています。

つまり、金融機関が「金利を上げる」と判断した場合には、借入中の住宅ローンの金利が上昇し、毎月の利息額も増加することになります。その結果、元本の返済スピードが落ちてしまうため、返済総額や返済期間が長期化するリスクもあります。

特に金利が急上昇した場合には、月々の支払い負担が大きく増え、家計に与える影響も無視できません。こうしたリスクを抑えるために、変動金利型住宅ローンには一定の制限ルールが設けられています。それが、「5年ルール」と「125%ルール」です。

5年ルールとは?

「5年ルール」とは、住宅ローンの契約後、原則として5年間は毎月の返済額が変更されないというルールです。たとえ半年ごとに金利が見直されていたとしても、返済額自体は5年間据え置きとなります。

このルールのおかげで、変動金利型でもある程度の返済計画の見通しが立てやすくなるというメリットがあります。金利が多少変動しても、5年間は毎月の支払いが変わらないというのは、特に子育て世帯や共働き家庭にとっては大きな安心材料となるでしょう。

125%ルールとは?

もうひとつの重要なルールが「125%ルール」です。これは、5年ごとの返済額見直しのタイミングで、たとえ金利が大幅に上昇していたとしても、前回の返済額の1.25倍までしか増えないという上限規制のことを指します。

例えば、5年前の返済額が10万円だった場合、次回の更新での返済額は最大でも12万5,000円までに抑えられます。急激な返済額の上昇を抑えるこの仕組みは、家計の急変を防ぐクッションとして非常に有効です。

5年ルール、125%ルールのメリット

変動金利型の住宅ローンを契約した場合、将来的な金利上昇によって返済額が増えるリスクが気になる方も多いかと思います。

こうしたリスクを軽減するために、多くの金融機関では「5年ルール」と「125%ルール」という仕組みを採用しています。

たとえば、子どもの進学や家計の都合でしばらく返済額を増やすのが難しいという場合でも、「5年ルール」により返済額の見直しは原則5年間据え置かれます。その間に家計の見直しや収入の改善に取り組むことが可能です。

また、6年目以降に返済額が見直される場合でも、増額幅は従来の返済額の125%までという上限(125%ルール)が設けられており、返済額が急激に膨らむことを防げます。

このように、「5年ルール」と「125%ルール」は、変動金利型住宅ローンを選ぶ際の不安をやわらげ、家計の安定と計画的な返済をサポートしてくれる仕組みと言えるでしょう。

5年ルール、125%ルールのデメリット

確かに、5年ルールや125%ルールは、短期的に返済額の急激な上昇を抑える役割を果たしますが、これらのルールには注意すべきデメリットも存在します。

5年ルールや125%ルールで返済額が一時的に変わらなくても、最終的にはローンの完済が求められるため、金利が上昇した場合、その返済はローンの返済期間の終盤に集中することになります。これにより、住宅ローンの終盤になって予想外の大きな金額を返済しなければいけなくなるリスクがあります。金利が上昇した分が無くなるわけではなく、上昇による増額分の返済を先延ばしできるだけ・・・という方がわかりやすいかもしれません。

5年ルールや125%ルールは、あくまで「返済額の急激な増加を抑えるための仕組み」であり、「総返済額を少なくする制度」ではありません。金利が上昇すれば、その分支払い総額は増える可能性があるため、返済の見通しを立てる際には注意が必要です。

そのため、これらのルールを利用する際は、返済額が一時的に安定していても、将来的には高額な返済が求められる可能性を念頭に置き、適切な貯蓄や資金計画を立てることが望ましいでしょう。

フラット35には5年ルール、125%ルールは存在する?

結論から言えば、フラット35にはこのようなルールは存在しません。というのも、フラット35は最初から完済まで金利が固定されている住宅ローンであるため、金利が上がっても下がっても、月々の返済額が変わることは一切ありません。

つまり、金利上昇リスクに備えたい方や、長期にわたって安定した返済を希望する方にとっては、フラット35は非常に安心感のある選択肢といえるでしょう。

住信SBIネット銀行のフラット35の最新金利・金利優遇サービスはこちら

【2026年6月時点】フラット35と変動金利の最新動向

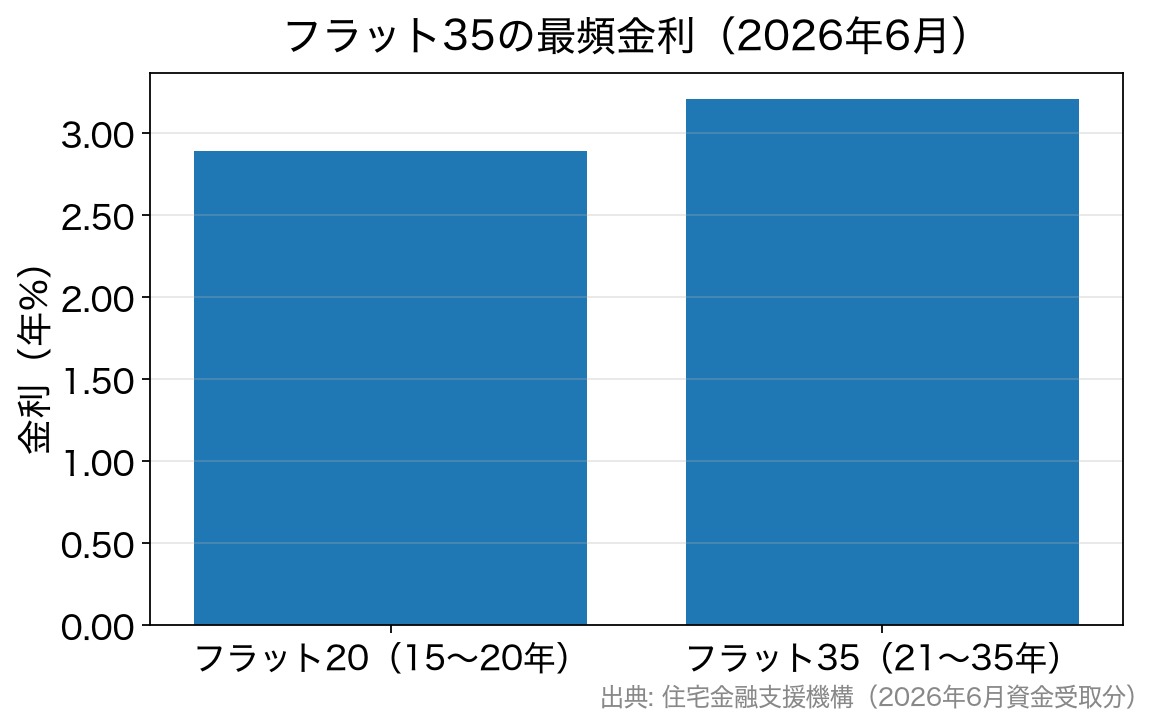

住宅金融支援機構の発表によると、2026年6月のフラット35(買取型・融資率9割以下・借入期間21〜35年)の最頻金利は年3.210%となり、前月から0.50%上昇しました。3か月連続の上昇で、現行制度となった2017年以降で初めて最頻金利が3%を超えています。借入期間20年以下(いわゆるフラット20)の最頻金利は年2.890%です。

背景にあるのは長期金利(10年国債利回り)の上昇です。フラット35のような全期間固定型の金利は長期金利に連動するため、2026年に入ってからの長期金利の上昇(2026年5月末時点で2.6%台)を受けて、固定金利は大きく切り上がっています。

一方の変動金利は、2025年12月の日銀利上げを受けて2026年4〜5月に主要行が一斉に引き上げた後、6月は据え置きとする銀行が多くなっています。「固定はすでに大きく上がり、変動もじわじわ追いついてくる」というのが、2026年6月時点の大きな構図です。

このような局面では、「返済額が最後まで確定している」というフラット35の安心感が相対的に大きな価値を持ちます。金利水準だけを見ると変動が依然有利ですが、5年ルール・125%ルールの「先送り」の性質を理解したうえで、家計の余力に応じて選ぶことが大切です。※金利は毎月見直されるため、最新の金利は各金融機関・住宅金融支援機構の公式サイトでご確認ください。

125%ルールが適用される状況とは?

例えば100,000円の返済額が125,000円に上昇するように、毎月の返済額が125%も上昇する状況ということはどのくらいの金利上昇が起きている状況なのでしょうか。

大まかなイメージですが、当初0.5%の変動金利で借り入れしている人であれば、借り入れの後に変動金利が2.0%ぐらいまで上昇すると125%ルールが発動されることになります。

つまり、変動金利が金利上昇局面に入っても、2%を超える程度まで大きな金利上昇がなければ125%ルールの効果は発揮されないという計算になります。足元では政策金利の引き上げが続いており、以前ほど「レアケース」とは言い切れなくなってきましたが、現時点の変動金利の水準(主要ネット銀行で1%前後)からはまだ距離があることも事実です。今後の金利動向を定期的に確認しておきましょう。

5年ルール・125%ルールのよくある質問(FAQ)

Q1. 5年ルール・125%ルールはどの銀行にもありますか?

A. いいえ。多くの金融機関が採用していますが、すべての銀行にあるわけではありません。元利均等返済でもこれらのルールを設けていない銀行や、元金均等返済では適用されないケースもあります。契約前に商品説明書で必ず確認しましょう。

Q2. フラット35の金利は途中で変わることがありますか?

A. ありません。フラット35は借入時に決まった金利が完済まで続く全期間固定型です。そのため5年ルール・125%ルールといった返済額の調整の仕組み自体が不要です。

Q3. 125%ルールで増額を免れた分は払わなくてよいのですか?

A. いいえ。支払いを先送りしているだけで、免除されるわけではありません。未払利息が発生した場合は後で精算が必要になるため、余裕のあるうちに繰上返済や貯蓄で備えておくと安心です。

まとめ

まとめとして整理すると、まずフラット35は全期間固定金利の住宅ローンであるため、借入期間中に金利情勢の変化によって金利が動くことはありません。その結果、変動金利型住宅ローンに見られる5年ルールや125%ルールは適用されず、返済額は最初から最後まで一定です。この点は、金利上昇局面において大きな安心材料になります。

一方、変動金利型住宅ローンでは、多くの金融機関が5年ルールや125%ルールを採用していますが、すべての銀行が同じ仕組みを導入しているわけではありません。中には、返済額の据え置き期間や上昇率の制限を設けていない商品も存在します。この場合、金利見直しのタイミングで市場金利が上昇していれば、その影響が即座に毎月の返済額に反映されるため、短期間で返済負担が大きく増えるリスクがあります。

ただし、こうした制限のない変動金利型住宅ローンには別の特徴もあります。返済額を抑える仕組みがない分、利息が積み上がって未返済分として将来に持ち越されることがなく、住宅ローン終盤にまとまった金額を一括で支払うような事態が生じにくい点です。金利上昇の影響をその都度受け止めながら返済していく、という考え方になります。

どのタイプの住宅ローンが適しているかは、家計の余力や収入の安定性、そして金利変動に対する考え方によって異なります。5年ルールや125%ルールがあるローンは、急激な返済額の増加を抑えられる反面、長期的には総返済額が増える可能性があります。反対に、これらのルールがないローンは、金利が安定している局面では合理的ですが、金利上昇時の影響をダイレクトに受ける点には注意が必要です。

また、金利上昇リスクを抑えるという観点では、固定金利への借換を検討することも有効な選択肢の一つです。たとえばSBI新生銀行は変動・固定の両タイプを取り扱い、保証料0円・一部繰上返済手数料0円と諸費用面が分かりやすいうえ、店舗相談とオンライン手続きの両方に対応しており、借り換え先の候補として検討しやすい銀行です。住宅ローンは契約時点だけでなく、借入後も状況に応じて見直していく金融商品です。自身の返済能力や将来の収入見通し、そして今後の金利環境を踏まえたうえで、納得できる形を選ぶことが、後悔しない住宅ローン選びにつながります。