この記事ではイオン銀行の最新の住宅ローン金利と過去の金利推移・金利動向を紹介しています。

目次

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.990%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行が多い中、今、非常に注目を集めています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

2026年2月のイオン銀行の住宅ローン金利

イオン銀行は、2007年に設立されたイオンのグループ会社の銀行です。開業以来順調に利用者を増やしており、2023年度には口座数828万口座、預金残高4兆3997億円に到達しています。口座数や預金残高の規模ではメガバンクほどではありませんが、イオングループのサービスを利用することがある人にとっては利便性の高い銀行となっています。

イオン銀行が取り扱う住宅ローンも、イオングループのサービスと連携しているのが特徴で、ネット銀行に近いネットサービスも提供されています。ネットの利便性と実店舗での相談の両方に対応していますので、店舗がないと不安だという人にとっても安心して利用できます。

イオン銀行の住宅ローンには、変動金利と当初固定金利の2種類の金利タイプがあることに加えて、住宅金融支援機構が提供する「フラット35」も取り扱っています。

なお、この記事ではイオン銀行が独自で開発・提供している住宅ローンについて解説していきますので、気になっていた方はぜひ参考にしてみてください。

イオン銀行の住宅ローン金利(2026年2月)

では早速、今月の住宅ローン金利を確認していきましょう。2026年に入ってからは金利の上昇が鮮明になっています。日銀が2025年12月に政策金利を0.50%から0.75%へ引き上げた流れを受けて、イオン銀行も2026年5月1日に変動金利商品の基準金利を改定しており(店頭表示利率は年3.22%)、変動金利の適用金利は前月までより大きく上昇しました。毎月の金利は細かくチェックしておきましょう。

| 資金使途 | 金利タイプ | 2026年6月の金利 |

| 新規借り入れ | 変動金利 ※物件価格の80%以内で借入れの場合 | 1.130%〜 |

| 変動金利 ※物件価格の80%超で借入れの場合 | 1.180%〜 | |

| 10年固定金利 | 3.280%〜 |

※2026年6月1日現在・全期間優遇金利プラン(新規借り入れ)の場合。借り換えの金利やその他の金利タイプ(3年固定・5年固定など)の最新の適用金利は、イオン銀行公式サイトでご確認ください。

住宅ローンの金利推移・金利動向

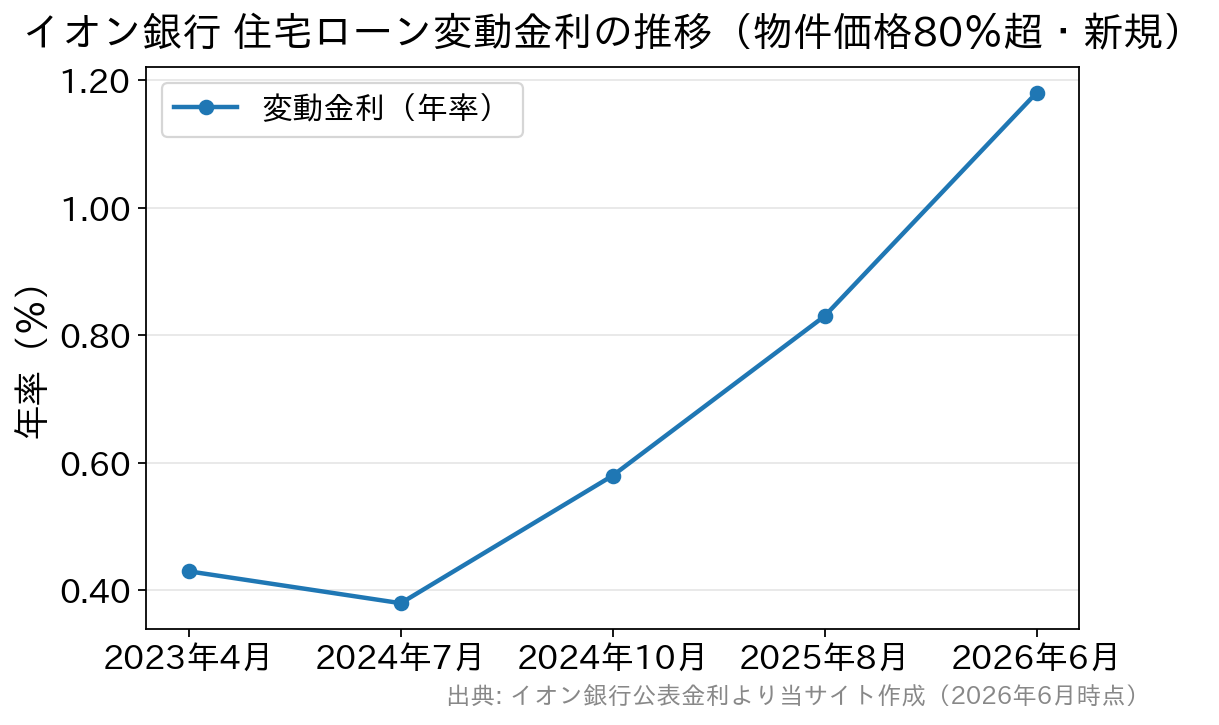

イオン銀行の住宅ローンの過去の金利推移は以下の通りとなります。現時点の金利との対比に活用してください。

|

変動金利 ※物件価格の80%超で借入れの場合 |

10年固定金利 | |

| 2023年4月 | 年0.430% | 年1.440% |

| 2023年5月 | 年0.430% | 年1.450% |

| 2023年6月 | 年0.430% | 年1.450% |

| 2023年7月 | 年0.430% | 年1.210% |

| 2023年8月 | 年0.430% | 年1.210% |

| 2023年9月 | 年0.430% | 年1.210% |

| 2023年10月 | 年0.430% | 年1.390% |

| 2023年11月 | 年0.430% | 年1.390% |

| 2023年12月 | 年0.430% | 年1.390% |

| 2024年1月 | 年0.430% | 年1.490% |

| 2024年2月 | 年0.430% | 年1.490% |

| 2024年3月 | 年0.430% | 年1.490% |

| 2024年4月 | 年0.430% | 年1.410% |

| 2024年5月 | 年0.430% | 年1.410% |

| 2024年6月 | 年0.430% | 年1.410% |

| 2024年7月 | 年0.380% | 年1.500% |

| 2024年8月 | 年0.380% | 年1.500% |

| 2024年9月 | 年0.380% | 年1.500% |

| 2024年10月 | 年0.580% | 年1.230% |

| 2025年1月 | 年0.580% | 年1.210% |

| 2025年2月 | 年0.580% | 年1.210% |

| 2025年3月 | 年0.580% | 年1.640% |

| 2025年4月 | 年0.580% | 年1.390% |

| 2025年5月 | 年0.580% | 年1.560% |

| 2025年6月 | 年0.580% | 年1.560% |

| 2025年7月 | 年0.580% | 年1.560% |

| 2025年8月 | 年0.830% | 年1.650% |

| 2025年9月 | 年0.830% | 年1.660% |

| 2025年10月 | 年0.830% | 年1.760% |

| 2025年11月 | 年0.830% | 年1.830% |

| 2026年2月 | 年0.830% | 年2.800% |

| 2026年6月 | 年1.180% | 年3.280% |

推移を見ると、2024年10月・2025年8月・2026年5月(6月適用分)と、日銀の利上げに沿って変動金利が段階的に切り上がってきていることがわかります。とくに2026年5月1日の基準金利改定では、変動金利(物件価格の80%超)が年0.830%から年1.180%へと大きく上昇しました。10年固定金利も2026年に入って3%台まで上昇しており、固定金利の上昇は変動金利よりも先行して進んでいます。

金利上昇局面では、1つの銀行の推移だけでなく他行との比較も重要です。たとえばSBI新生銀行は、保証料0円・一部繰上返済手数料0円に加え、SBIハイパー預金の開設者向けの住宅ローン金利優遇プログラムを用意するなど、金利と諸費用のトータルで比較しやすい銀行の一つです。イオン銀行のイオングループ特典(お買い物5%OFFなど)と、どちらがご自身の生活スタイルに合うかという視点で見比べてみるとよいでしょう。最新の金利・条件は各行の公式サイトでご確認ください。

イオン銀行の住宅ローンの主な特徴

| 特徴項目 | 説明 | コメント |

|---|---|---|

| 金利の種類 |

変動金利、固定金利特約型(当初3年、5年、10年) |

多様な金利オプションを提供し、顧客のニーズに応じた選択が可能 |

| 金利の競争力 |

ネット銀行水準の金利設定 |

2026年は各行とも金利上昇局面のため、最新金利の確認が必須 |

| 保障の充実 |

全疾病団信が金利上乗せなしで付帯、がん保障なども選択可能 |

健康リスクに対する手厚い保障が安心感を提供 |

| 返済期間 |

最長50年(借入期間35年超〜50年は年0.1%の金利上乗せ) |

最長50年まで対応し、月々の返済額を抑えた長期の計画も可能 |

| お手続き方法 |

ネット申込、イオンモール内の店舗での対面相談 |

インターネットと実店舗両方で手続きが可能で、幅広いニーズに対応 |

| 繰上げ返済 |

一部繰上げ返済は1万円以上、手数料無料 |

返済の自由度が高く、計画的なローン返済が可能 |

| 金利プラン |

定額型、定率型事務手数料プランに応じて適用金利が変動 |

借入目的や返済プランに応じた柔軟な選択ができる |

| 審査の迅速さ |

仮審査は最短即日、結果通知が早い |

ネット銀行ならではのスピーディーな審査プロセス |

| 担保物件の範囲 |

日本国内の住宅用不動産(借地権付きは対象外) |

購入予定物件の多様性に対応 |

| 資金使途 |

新築・中古住宅購入、注文住宅建設、リフォーム、借り換え |

幅広い用途に対応し、さまざまな住宅関連のニーズをサポート |

上記の表では、イオン銀行の住宅ローンの特徴を記載しています。住宅ローンを選択する際には、こちらを参考にいただき、ご意向と照らし合わせて違和感ないか確認するようにしましょう。なお、住宅ローン利用者向けの特典「イオンセレクトクラブ」(イオングループでのお買い物が毎日5%OFFなど)も引き続き提供されています。

団信の特徴とメリット・デメリットについて

イオン銀行の住宅ローンに付帯する団体信用生命保険(団信)は、5種類から選べるため選択肢が多くて安心の保障となっています。以下にその主要な特徴を解説します。

団信の種類

- 全疾病団信 病気・怪我による就業不能状態を保障する団信です。所定の就業不能状態が1年を超えて継続したときローン残高が0円になります。金利上乗せなしで利用できます。

- がん保障付団信 がんになったらローン残高が0円になる安心の保障です。年0.10%の金利上乗せで利用することができます。

- 8疾病保障団信 がん+脳卒中+急性心筋梗塞+5つの重度慢性疾患に対する保障で、非自発的に失業した場合の保障も充実しています。年0.30%の金利上乗せで利用することができます。

- 一般団信 死亡・高度障がい時に住宅ローン残高が保障されます。金利上乗せなしで利用できます。

- ワイド団信 健康上の理由で他の団信に加入できなかった方でも、加入できる可能性がある引き受け緩和型の団体信用生命保険です。年0.30%の金利上乗せで利用することができます。

※上乗せ金利の水準は変更される場合があります。お借入れの際は、最新の条件をイオン銀行公式サイトでご確認ください。

団信のメリット

- 広範囲な保障による安心 多くの病気やケガを保障範囲に含むことで、ローン利用者は幅広い健康リスクに対して安心できます。

- ローン返済のリスク軽減 万が一の事態に備えて、ローン残高の免除が受けられるため、家族への経済的負担を軽減します。

- 追加料金の不要 通常の団信保険料に含まれるため、別途保険料を支払う必要がない点が大きな利点です。

デメリット(注意点)

- 適用条件 団信の最大の注意点は年齢制限です。50歳未満の方であれば非常に充実した保障を受けることができます。他にも詳細な適用条件や除外事項がありますので詳しくは、イオン銀行が用意している商品説明書などを確認してください。

以下の記事で、イオン銀行の団信に関して細かく解説していますので、ぜひご参考になさってください。

イオン銀行の住宅ローンの団体信用生命保険(団信)の特徴は?徹底解説!

イオン銀行住宅ローンの申込方法と必要書類

イオン銀行の住宅ローン審査申込の手続きはネット申込か店舗での申込かで変わってきます。

ネットでの申込の流れ

1. 事前審査の申し込み

イオン銀行の公式ホームページから事前審査を申し込みます。審査結果は郵送または電話で通知されます。

2. 正式審査の申し込み

事前審査に通過したら、正式審査に進みます。指定された必要書類に記入後、写真を撮りマイページにアップロードするか、店舗窓口に提出します。

正式審査の結果も郵送または電話で通知されます。

3. 契約手続き

正式審査が通れば、ローン契約締結に進みます。契約時には司法書士の立会いが必要となり、店舗や自宅などで抵当権設定手続きを行います。

店舗での申込の流れ

1. 事前審査の申し込み

店舗の専用端末から事前審査を申し込みます。事前に予約をしておくとスムーズです。

結果は郵送または電話で通知されます。

2. 正式審査の申し込み

必要書類を店舗に持参し、正式審査を申し込みます。審査に通過すると、借入手続きに関する案内が自宅に送付されます。

3. 契約手続き

契約時の流れはネット申し込みと同じで、司法書士立会いのもとで店舗・自宅・司法書士事務所で手続きを進めます。

申し込み・契約に必要な書類

• 本人確認書類: 運転免許証、パスポートなど

• 住民票の写し

• 健康保険証

• 収入関連書類(給与所得者の場合): 源泉徴収票 • 住民税決定通知書または課税証明書

• 物件関連書類: 不動産売買契約書 • 重要事項説明書 • 建築工事請負書

• 団信関連書類(必要に応じて): 保険会社所定の診断書(加入する保険内容により異なるため事前確認が必要)

※審査の進行状況や個々の事情に応じて、追加書類が要求される場合もあります。イオン銀行の具体的な書類要件や申込プロセスに関しては、直接銀行のウェブサイトを確認するか、問い合わせするようにしてください。