2024年後半からメガバンク・地方銀行・ネット銀行など国内の大半の金融機関が住宅ローンの金利の引き上げを行っています。住信SBIネット銀行も住宅ローンの基準金利を段階的にを引き上げているように、ネット銀行も住宅ローン金利を引き上げ、いよいよ、金利のある時代に向けて日本の住宅ローン業界は大きく動きだしています。

金利上昇を心配する声は日々高まってはいますが、それでも、今の日本で住宅ローンを借りている人の大半が選んでいる金利タイプは「変動金利」かと思われます。そして、変動金利型の住宅ローンを選択した場合の最大の懸念点は、住宅ローン返済期間中に金利が上昇することで住宅ローンの支払い利息と総返済額が増えることでしょう。

その対策として固定金利タイプへ借り換える方法もありますが、以下のように、「より金利が低い変動金利タイプに借り換える」という方法もおすすめです。住信SBIネット銀行に限った話ではありませんが、多くの金融機関は「これから借りる人の金利は低いままなのに、既に借りている人の金利を引き上げる」と対応を取っています。まさに、”釣った魚には餌をあげない”ですね。そんな銀行側の動きに負けないようにするには、自らの意思で住宅ローンの借り換えに動くことが重要です。

通常、変動金利タイプの金利は半年ごとに見直されます。金利の引き上げ判断は金融機関側が持っているため、経済状況・金利環境によって金融機関が金利の引き上げが行われます。普通に考えると、金利があがれば利息は増えて、利息が増えれば月々の返済額が増えます。ところが、住宅ローンの場合、多くの金融機関ではこのリスクを緩和するため「5年ルール」と「125%ルール」という返済額をコントロールするルールを採用しています。

このルールがあることで、変動金利を選択した場合でも、ある程度は安心して返済を続けることができるようになっています。

この記事では、5年ルールと125%ルールをわかりやすく解説するとともに、住信SBIネット銀行で変動金利を選択した場合、このルールが適用になるのかどうかを見ていきます。また、5年ルールと125%ルールの注意点などについても解説していきます。

最新の商品説明書やより詳しい情報は住信SBIネット銀行の公式サイトを必ずご確認ください。

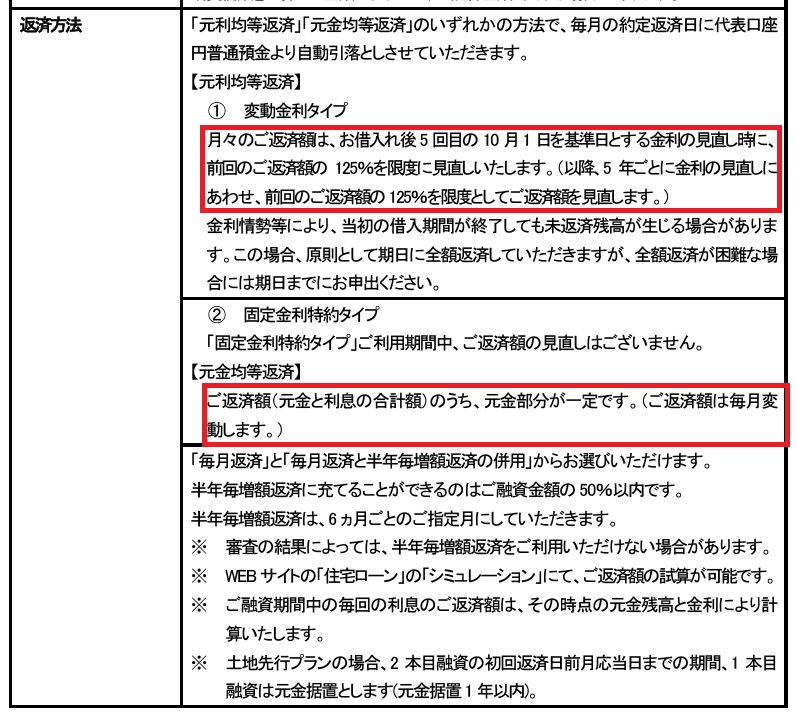

※この2つのルールが適用されるのは「変動金利タイプ」で「元利均等返済」を選んだ場合のみです。他の金利タイプや元金均等返済を選んだ場合、このルールは適用されません。詳しくは住信SBIネット銀行の公式サイトで確認してください。

目次

住宅ローン(変動金利)の5年ルールとは?

5年ルールは、市場金利が上昇によって変動金利タイプの基準金利が上昇しても、住宅ローン実行後の最初の5年間は毎月の返済額が変わらないように固定するというルールです。

注意して欲しいのは、その5年間も金利は変わる可能性があるという点です。金利が変わっても返済額を変えず、返済額の変更を5年ごとに行っていると言う点は少し違和感をお感じになるかもしれませんが、金利が1回変更されたら、その後の5年間の毎月の返済額は維持されます。

これにより、少なくとも最初の5年間の住宅ローンの返済額は確定され、5年後に調整された返済額はその後の5年間維持されることになります。

住宅ローン(変動金利)の125%ルールとは?

125%ルールとは、5年ルールによって毎月の返済額を変更することになったとしても、それまでの返済額の125%を超えるような返済額の変更は行わないというルールです。もともとの返済額が100,000円だった場合、最大で125,000円までしか上がらないように制限されることになります。

これにより、金利が急激に上昇した場合でも、返済額の増加が一定範囲内に抑えられるため、急激な住宅ローンの返済額の負担の増加を避けることができます。

なお、5年ルール・125%ルールは、元金均等返済には適用されません。

5年ルール、125%ルールのメリット

住宅ローンを変動金利で契約した場合、金利が上昇すると返済額も増えることが心配になりますが、多くの金融機関はこのリスクを軽減するために5年ルールと125%ルールを設けています。

たとえば、子どもの学費などで複数年は返済額を増やすことが難しいといった状況でも、5年間は返済額が変わらないという猶予があるため、その間に収支を改善する機会を持ったり、家計について検討する時間を持つことができます。さらに、6年目以降も元の返済額の125%までしか増えないので、住宅ローンの返済額が倍になるようなことはありません。

このように、5年ルールと125%ルールは、変動金利型の住宅ローンにおける返済額の急激な増加を抑え、金利変動による不安を和らげながら、安心して家計を管理できる仕組みです。

5年ルール、125%ルールのデメリット

これまで説明した通り、5年ルールや125%ルールは、短期的に返済額の急激な上昇を抑える役割を果たしますが、これらのルールには注意すべきデメリットも存在します。

まず、認識しておく必要があるのは、5年ルールや125%ルールで返済額が一時的に変わらなくても、最終的にはローンの完済が求められるという点です。急激に金利が上昇した場合、5年ルールと125%ルールにより返済額の増加が緩和されますが、支払いが猶予されていた利息分についての返済がなくなったわけではありません。

期日までに一括返済を求められる可能性もあり、住宅ローンの終盤に予想外の大きな金額を返済しなければならない可能性が出てきます。

5年ルールや125%ルールは、「返済額の増加を緩やかにする」ものであり、「総返済額を減少させる」わけではない、と言う点がデメリットです。(※正確にはデメリットではなく「注意点」になります。)

このように、5年ルールや125%ルールが適用されたときは、当面は返済額が安定していたとしても将来的に返済額が増える可能性があることを意識しておくことが大切です。住宅ローン以外にもまとまった支出が想定される家庭では、余裕のあるうちに貯蓄を確保するなど、万が一に備えた家計管理が必要です。最終的に住宅ローンの返済だけに追われることのないよう、普段から貯蓄と支出のバランスを整えておきましょう。

住信SBIネット銀行には5年ルール、125%ルールは存在する?

住信SBIネット銀行の住宅ローンでは、5年ルールや125%ルールが適用されるため、返済額の急激な増加を抑えながら安心して返済を続けることができます。

具体的には5年ごとに金利の見直しのタイミングで、前回の返済額の125%を限度に返済額が見直されます。

125%ルールが適用される状況ってどんなとき?

例えば100,000円の返済額が125,000円に上昇するように、毎月の返済額が125%も上昇する状況ということはどのくらいの金利上昇が起きている状況なのでしょうか。

大まかなイメージですが、当初0.5%の変動金利で借り入れしている人であれば、借り入れの後に変動金利が2.0%ぐらいまで上昇すると125%ルールが発動されることになります。

つまり変動金利が金利上昇局面に入っても、2%を超える程度まで大きな金利上昇がなければ125%ルールの効果は発揮されないという計算になります。

まとめ

多くの金融機関が「5年ルール」や「125%ルール」を採用していますが、一部の銀行ではこれらのルールを採用していない変動金利の住宅ローンも存在します。このタイプのローンでは、5年間の返済額の固定がなく、金利の見直し時に市場の金利が上昇していれば、その影響が直ちに返済額に反映されます。その結果、金利が急激に上昇すると返済額も大幅に増加するリスクがあります。

一方で、返済額の固定期間や上昇率の制限がないため、住宅ローンの終盤において未返済分を一括で支払うような事態は発生しません。これは、金利上昇の影響がリアルタイムで返済額に反映されるため、蓄積される未返済分がないことに起因します。

したがって、どちらのタイプの住宅ローンを選ぶかは、個々の金融状況やリスク許容度によって異なります。5年ルールや125%ルールがあるローンは、短期間の金利変動の影響から保護されるメリットがありますが、長期的に見た場合には、最終的な返済総額が増加する可能性があります。一方で、これらのルールを採用していないローンは、金利の変動が直接返済額に反映されるため、金利が安定している時期には有利ですが、金利が上昇した場合の影響を即座に受けます。

住宅ローンを選ぶ際は、これらの特性を理解し、自分の返済能力、将来の収入見込み、そして市場の金利動向を考慮して、ご自身が納得する選択をすることが重要です。