この記事では、毎月の中旬から下旬に翌月のフラット35の金利動向を予想しています。フラット35は国土交通省所管する住宅金融支援機構が提供している住宅ローンです。毎月15日~20日ごろに、その住宅金融支援機構が公表している「住宅金融支援機構債券」の利回りを確認することで、翌月のフラット35の金利を高い精度で予想することができます。

最新の住宅金融支援機構債券は、2026年6月中旬に公表された「貸付債権担保第230回住宅金融支援機構債券」です。この債券の利回りを確認することで、来月(2026年7月)のフラット35の金利水準を一足先に把握することができます。

2026年6月時点で、フラット35の金利は過去最高水準に達しています。日本銀行が2026年6月16日の金融政策決定会合で政策金利を年1.0%程度へ引き上げ(約31年ぶりの高水準)、長期金利(10年国債利回り)が高止まりしていることが背景です。フラット35(買取型・借入期間21〜35年・融資率9割以下・新機構団信付き)の最頻金利は2026年6月に年3.210%となり、現行制度(2017年10月〜)で初めて3%台に乗りました(前月5月の2.710%から大きく上昇)。

目次

2026年7月のフラット35の金利を予想

それではさっそく、2026年7月のフラット35の金利を今月(2026年6月)の金利と比較しながら予想していきましょう。

まずは最新の住宅金融支援機構債券の利回りを確認していきたいと思います。

第230回住宅金融支援機構債券の利回り

第230回住宅金融支援機構債券の利回り:3.210%

貸付債権担保住宅金融支援機構債券これをもとにフラット35の金利を予想していきましょう。まずは今月の金利のおさらいです。

2026年6月のフラット35の金利(今月のおさらい)

| 【フラット35】金利情報 | ||

|---|---|---|

| 返済期間 | 15年~20年 | 21年~35年 |

| 金利 | 年2.890%~ | 年3.210%~ |

| 最頻金利 | 年2.890% | 年3.210% |

※フラット35公式サイトを元に当サイト調べ

2026年7月のフラット35の金利(予想)

第230回の機構債券利回り(3.210%)は前回(第229回・3.320%)よりやや低下しました。今月(6月)の金利と組み合わせて予想すると、2026年7月のフラット35は前月よりわずかに低下する可能性があります。民間の試算では3.10%前後(ただし3%台は維持)との見方です。あくまで予想であり、確定金利ではありません。

| 【フラット35】金利予想 | ||

|---|---|---|

| 返済期間 | 15年~20年 | 21年~35年 |

| 金利 | 約2.79%(予想) | 約3.10%(予想) |

| 最頻金利 | 約2.79%(予想) | 約3.10%(予想) |

※フラット35は、申込先の金融機関によって金利が変わります。

※2026年7月の確定金利は、2026年7月1日に住宅金融支援機構が公表します。上記はあくまで機構債券利回りをもとにした予想であり、確定値ではありません。実際の金利は申込先の金融機関や加入する団信の種類によって異なります。最新の確定金利は必ずフラット35公式サイトでご確認ください。

フラット35とは

「フラット35」とは、住宅金融支援機構と言う日本の住宅金融を支援することを目的として運営されている独立行政法人が提供する住宅ローンです。全国300以上の金融機関が住宅金融支援機構と提携していて、様々な金融機関を経由申し込むことができます。

どの金融機関から申し込んでも住宅金融支援機構が提供するフラット35を利用することに違いはありませんが、事務手数料や金利は申込を行う金融機関によって異なりますので、できるだけ有利な条件を提示している金融機関に申し込むことが重要です。

フラット35の基本的な仕組み

- 長期固定金利

フラット35は、住宅ローンの返済期間中の金利が固定されています。なお、固定と言っても「ずっと同じ金利が適用される」わけではなく、子育て世帯を支援するための金利引き下げや、地域振興や高性能住宅に対する支援を金利引き下げ制度があるため、「適用される金利が最初から最後まで決まっている」ということです。 - 長期返済

フラット35の「35」が示す通り基本的には35年を返済期間として設定することになります。最長50年返済の長期返済にも対応していますし、親子リレーを利用することで返済期間を長期に設定することもできます。長期返済にすることで、月々の返済額を抑えることができます。 - 物件の審査は厳しめ

フラット35は、新築または中古の住宅購入に利用できますが、フラット35には「高性能(エコ性能や耐震性の性能など)」な住宅の普及を支援する目的があるため、物件の審査基準は厳しめと考えておきましょう。 - 申込窓口が豊富

フラット35は、様々な金融機関を通じて申し込むことができますが、実際の融資は住宅金融支援機構が行います。金融機関は申し込みの受付や審査、融資の実行を担当します。金融機関により条件が異なるのは前述の通りです。

フラット35のメリット

- 金利上昇リスクの回避

フラット35は完全固定金利であるため、金利上昇のリスクを回避することができます。 - 返済計画が立てやすい

前述の通り、金利が固定されていて返済額も確定しているので将来の返済計画を立てやすくなります。 - 長期の安定した返済期間

最大50年の長期返済により、月々の返済額を抑えることが可能です。 - 利用しやすい審査基準

フラット35には「幅広い人に住宅ローンを提供することで安定した居住環境を提供する」ことが目的として定められているため、民間銀行の住宅ローンの審査に落ちた人でも利用できた、という声が多数寄せられています。

フラット35のデメリット

- 変動金利より金利が高い

フラット35は固定金利のため、原則として、変動金利タイプの住宅ローンよりも高い金利になると考えておきましょう。 - 厳格な物件の利用基準

フラット35を利用するためには、物件が一定の基準を満たす必要があり、これが適用外の物件には利用できません。これは明確に決まっているので不動産会社に事前に確認するようにしましょう。 - ワイド団信や団信のラインナップは少な目

フラット35は一部の金融機関で提供している商品を除くとワイド団信を利用することができません。疾病保障サービスも民間銀行の住宅ローンと比較すると商品開発が遅れている印象です。

フラット35のおすすめ申込先は?

フラット35は全国で300を超える金融機関から申し込めますが、申し込む金融機関によって金利や手数料が違うので注意が必要です。できるだけ有利な条件で貸し出している金融機関に申し込むことが重要です。

また、フラット35の審査は住宅金融支援機構が行うためどこで申し込んでも審査基準は同じですが、実際は住宅金融支援機構とのしっかりやり取りしてくれる実績豊富な金融機関を選ぶことで、審査がスムーズかつ丁寧に進められる可能性があります。

おすすめは住信SBIネット銀行のフラット35

保証型と買取型の2つのフラット35を提供

住信SBIネット銀行は、変動金利タイプの住宅ローンの金利の低さが目立ちますが、実はフラット35の申込先の最有力候補の金融機関です。特に「保証型」のフラット35は住信SBIネット銀行が独自にカスタマイズしたフラット35で、通常のフラット35より金利が低く、全疾病保障が基本付帯することができます。しかも、全疾病保障サービスの保険料は住信SBIネット銀行が負担するので経済的負担もありません。

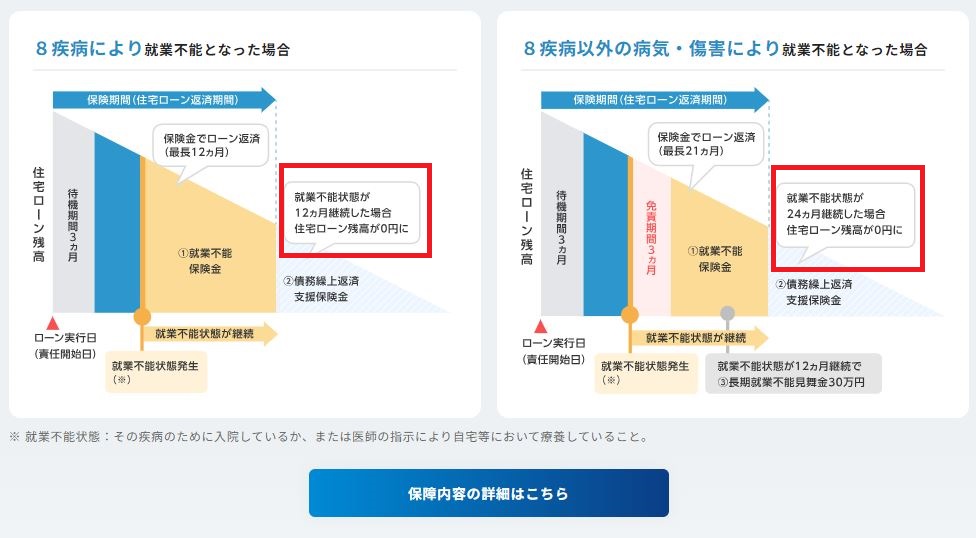

全疾病保障の魅力

住信SBIネット銀行のフラット35(保証型)に基本付帯する全疾病保障は所定の病気やケガにより働けない状態が継続した場合に、住宅ローンの残高が0円になる疾病保障サービスです。通常、フラット35には一般団信のみが付帯されますが、住信SBIネット銀行の場合、一般団信に加えてこの全疾病保障が付帯されます。

住信SBIネット銀行のフラット35は、”フラット35借り入れ後の病気やケガに対する備え”が充実している非常に魅力的な商品に仕上がっています。

フラット35の金利はもちろん低い

SBIアルヒ株式会社はフラット35業界を代表する金融機関としてトップクラスの金利を提供し続けています。

最新の金利は以下の公式サイトから確認するようにしてください。

※他の金融機関のフラット35の金利や疾病保障サービスとの比較し、ご自身にあったフラット35を選択するように心がけてください。住宅ローンは契約したら何十年も付き合っていくことになります。将来、後悔することが無いように”何も考えずに不動産会社や工務店から紹介された金融機関に申し込む”のはくれぐれもやめましょう。

2026年7月のフラット35金利に関するよくある質問

Q. 2026年のフラット35はなぜこんなに上がっているのですか?

フラット35の金利は長期金利(10年国債利回り)に連動します。日本銀行の利上げ(2026年6月に政策金利1.0%程度へ)や物価上昇を背景に長期金利が高止まりしているため、固定金利型であるフラット35も上昇し、2026年6月には最頻金利が年3.210%と現行制度で初めて3%台になりました。

Q. これから固定金利と変動金利のどちらを選ぶべきですか?

2026年6月時点では、全期間固定(フラット35で3%台)と変動金利(最優遇で年0.9%前後の例)の差が大きく開いています。返済額を最後まで確定させたい人は固定、当面の返済負担を抑えたい人は変動が向きますが、変動は今後の金利上昇リスクがあります。一部の銀行では短期プライムレートの引き上げ(2026年8月適用)など変動金利の上昇要因も出てきているため、ご自身の返済計画に合わせて選びましょう。最新の金利は各金融機関の公式サイトでご確認ください。

Q. 来月の確定金利はどこで確認できますか?

フラット35の確定金利は毎月1日に住宅金融支援機構の公式サイトで公表されます。本記事の予想はあくまで目安ですので、契約前には必ず公式の最新金利をご確認ください。