auじぶん銀行の住宅ローンは、ネット銀行の中でも低金利水準が注目されているうえ、団体信用生命保険(団信)の商品性が手厚いことで評価されています。実際に、2024年のオリコン顧客満足度調査(住宅ローン)では、「団体信用生命保険の充実さ」で第1位を獲得しており、利用者からの支持の高さがうかがえます。

本記事では、auじぶん銀行の団信について、どのような保障が用意されているのか、どんな方に向いているのかといった観点から整理し、おすすめの選び方まで含めて分かりやすく解説していきます。団信の内容は家計の安心感に直結するため、住宅ローン選びの重要な判断材料として、ぜひ押さえておきましょう。

目次

団体信用生命保険とは

団体信用生命保険(以下、団信)は、住宅ローンを組む際に加入する生命保険で、契約者に何かあった場合に備えたものです。

通常の団信は「一般団信」と呼ばれ、契約者が死亡したり、重度障害を負うなど、保険会社が認める特定の状態になった場合に、住宅ローンの残高を一括で清算(つまり住宅ローンが完済)することができる保険です。

言い換えれば、団信に加入していると、契約者に万が一のことが起きた際、保険金で住宅ローンが完済されるため、遺された家族やパートナーは住宅ローンの支払いに悩むことなく、マイホームでの生活を続けられることになります。

また、団信は銀行にとっても融資が回収できないリスクを防ぐ役割があるため、フラット35を除く多くの住宅ローンで団信への加入が必須条件となっています。

ただし、団信への加入は住宅ローン契約時に限られます。ローンを組んだ後に保障が不足していると感じても保障内容の変更はできず、逆に保障が多すぎると感じても解約することはできません。したがって、住宅ローンの契約時には、自分に合った保障内容かどうかをしっかりと確認することが重要です。

auじぶん銀行の団信

auじぶん銀行では契約者ごとに団信保障を選択する、いわゆる単独の団信に加えて、ペアローンを選択した時には「ペアローン連生団信」を選択することができます。

それぞれ保障内容と上乗せ金利が変わってきますので、詳しく解説していきます。

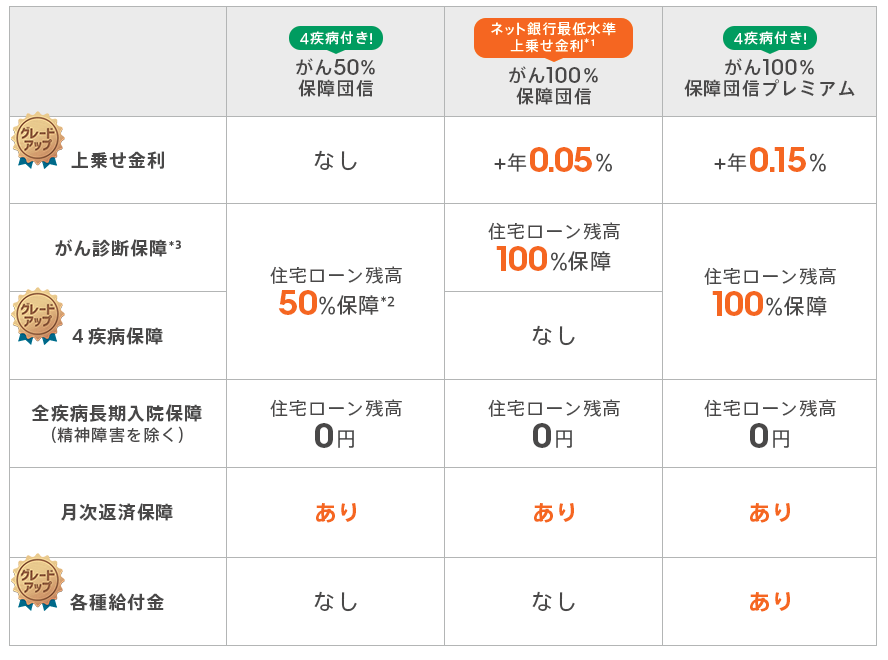

auじぶん銀行の団信の種類(単独の団信)

auじぶん銀行では単独の団信としては以下5種類の団信が用意されています。

単独での借入や、夫婦それぞれで別々の保障に加入したいという場合などはこちらのプランから選択することになります。

| 団信 | 加入可能年齢 | 上乗せ金利 |

|---|---|---|

| 一般団信 | ― | なし |

| がん50%保障団信 | 満50歳まで | なし |

| がん100%保障団信 | 満50歳まで | +年0.05% |

| がん100%保障団信プレミアム | 満50歳まで | +年0.15% |

| ワイド団信 | 満65歳まで | +年0.3% |

それでは、それぞれの保障内容を見ていきましょう。

一般団信

一般団信は、契約者が死亡または高度障害状態になった際に保険金でローンの残債が0円となる、auじぶん銀行の住宅ローン団信で一般的な保障内容です。

また、余命6ヶ月の宣告を受けた際にも保障が受けられる「リビング・ニーズ特約」が付いていることも特徴の一つで、上乗せ金利なく無料で付帯できる保障となっています。

がん50%保障団信

この団信は、「がん50%保障団信」を契約時に満50歳以下の方であれば無料で付帯することができます。万が一、がんと診断された場合に、住宅ローン残高の50%が免除される保証内容となっており、上乗せ金利(コスト)もかかりません。

また、すべてのケガ・病気で入院が180日以上継続した場合に住宅ローン残高が0円になる「全疾病長期入院保障」と、その入院期間ごとに毎月の住宅ローン返済額が0円になる「月次返済保障」も付帯されている、無料とは思えない充実した保障内容となっています。

がん100%保障団信

この団信は、がんと診断されると住宅ローン残高が0円になる保障で、+0.05%の上乗せ金利を支払えば、満50歳までの方が加入することができます。

すべてのケガ・病気で入院が180日以上継続した場合に住宅ローン残高が0円になる「全疾病長期入院保障」も付帯しています。

他社の場合、がん100%保障団信に加入しようとすると+0.1%〜+0.2%程度の上乗せ金利が発生することを考えると、この保障で+0.05%の上乗せ金利は、業界最安といえます。

がん100%保障団信プレミアム

前述の「がん100%保障団信」に4疾病保障と各種給付金の保障が付帯されているのが、がん100%保障団信プレミアムになります。

+0.15%の上乗せ金利で利用することができます。

4疾病保障は、急性心筋梗塞・脳卒中・肝疾患・腎疾患で所定の状態になった時に、ローン残債が0円となるものです。

各種給付金の保障は、所定の悪性新生物と診断で100万円、所定の上皮内がん・皮膚がんと診断確定で50万円、がんの先進医療を受けた際の通算2,000万円の保障や、5日連続した入院で10万円給付など、一般のがん保険、医療保険と同等以上の保障内容となっています。

別にがん保険や医療保険など加入しなくても良いほど、手厚い保障ですね。

ワイド団信

健康上の理由で通常の団体信用生命保険に加入できない人のために、加入条件を緩和した団信です。保障内容は一般団信と同じです。

満65歳までの方が、+0.3%の上乗せ金利で加入することができます。

おすすめの団信(単独の団信)

auじぶん銀行の団信は非常に手厚くてコスパの良い商品となっていることはご理解いただけたかと思います。

基本的にはどの保障を選択しても業界最低水準のコストとなっているので、ご自身の必要だと思う保障を選択していただくことが何よりも大切かと思いますが、50歳以下で多少のコストを負担することができるという人であればがん100%保障団信の加入を検討されると良いでしょう。

がんと診断された時に、残債が0円になるという手厚い保障が、業界最低水準の0.05%の金利上乗せで利用できるのは、非常にコストパフォーマンスの高い団信といえます。

今や2人に1人はがんに罹患する時代と言われているので、がんに対する保障は手厚くしておきたいですね。

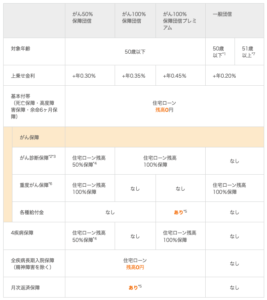

auじぶん銀行の団信の種類(ペアローン連生団信)

2025年1月からauじぶん銀行でもペアローン連生団信の取り扱いが開始しました。

ペアローン連生団信とは、ペアローンを契約した夫婦のどちらかに万が一のことがあった場合、夫婦二人分の住宅ローン残高が0円になるという非常に手厚い保障です。

ペアローンの契約者がそれぞれ同じ保障プランを選択する必要があるので、夫婦でしっかり話し合った上で加入を検討しましょう。

| 団信 | 加入可能年齢 | 上乗せ金利 |

|---|---|---|

| 一般団信 | ― | +年0.20% |

| がん50%保障団信 | 満50歳まで | +年0.30% |

| がん100%保障団信 | 満50歳まで | +年0.35% |

| がん100%保障団信プレミアム | 満50歳まで | +年0.45% |

それぞれの保障内容は以下の通りです。

- *1 「一般団信」をご選択の50歳以下のお客さまは専用の金利プランが適用となります。

- *2 保障の対象となるがんは所定の悪性新生物をいい、皮膚の悪性黒色腫以外の皮膚がん、上皮内新生物は含まれません。

- *3 責任開始日からその日を含めて90日以内に所定の悪性新生物と診断された場合には保障の対象となりません。

- *4 がん診断保障または4疾病保障いずれか1回のみのお支払いとなります。また、保障されるのは各債務者のローン残高の50%の合計額となります。

- *5 各種給付金および月次返済保障は連生保障の対象外であるため、いずれかの被保険者が各種給付金または月次返済保障の支払事由に該当した場合、支払事由に該当した被保険者の給付金をお支払いし、支払事由に該当していない他方の被保険者の給付金はお支払いしません。

- *6 「所定の」と記載されている状態や疾病など、保障内容の詳細については、「被保険者のしおり」をご確認ください。

- *7 65歳以下まで

- ※ペアローン債務者のいずれかがワイド団信への加入となる場合には、いずれもペアローン連生団信に加入することはできません。

一般団信

ペアのどちらかが死亡または高度障害状態になった際に、保険金で2人のローンの残債が0円となる保障内容です。

また、余命6ヶ月の宣告を受けた際にも保障が受けられる「リビング・ニーズ特約」が付いていることも特徴の一つで、上乗せ金利は+年0.20%で付帯できる保障となっています。

がん50%保障団信

この団信は、ペアのどちらかががんと診断されると2人の住宅ローン残高がそれぞれ半分になる保障で、満50歳までの方であれば加入することができ、上乗せ金利は+年0.30%です。

また、すべてのケガ・病気で入院が180日以上継続した場合に住宅ローン残高が0円になる「全疾病長期入院保障」と、その入院期間ごとに毎月の住宅ローン返済額が0円になる「月次返済保障」も付帯されている、充実した保障内容となっています。

がん100%保障団信

この団信は、ペアどちらかががんと診断されると2人とも住宅ローン残高が0円になる保障で、+年0.35%の上乗せ金利を支払えば、満50歳までの方が加入することができます。

すべてのケガ・病気で入院が180日以上継続した場合に住宅ローン残高が0円になる「全疾病長期入院保障」も付帯しています。

がん100%保障団信プレミアム

前述の「がん100%保障団信」に4疾病保障と各種給付金の保障が付帯されているのが、がん100%保障団信プレミアムになります。

+年0.45%の上乗せ金利で利用することができます。

4疾病保障は、急性心筋梗塞・脳卒中・肝疾患・腎疾患で所定の状態になった時に、ローン残債が0円となるものです。

各種給付金の保障は、所定の悪性新生物と診断で100万円、所定の上皮内がん・皮膚がんと診断確定で50万円、がんの先進医療を受けた際の通算2,000万円の保障や、5日連続した入院で10万円給付など、一般のがん保険、医療保険と同等以上の保障内容となっています。

auじぶん銀行の住宅ローンに付帯できる保証は、がん保険や医療保険に加入しなくても十分といえるほど手厚い保障内容です。しかし、その分年0.45%の金利上乗せが必要となり、返済総額への負担は小さくありません。ペアローンで利用する際には、それぞれにとって、本当に必要な保障なのかを慎重に検討することが大切です。

おすすめの団信(ペアローン連生団信)

ペアローン連生団信は保障範囲がペア相手型にも及ぶため、非常に手厚い保障だと言えますが、その分上乗せ金利が+年0.2%〜0.45%と金利負担もそれなりに高くなります。

※例えば5,000万円の借入で年0.45%の上乗せ金利を支払った際の利息総額は400万円程度になります。

ペアローン連生団信を選択する場合は、極力余計な保障はつけずに、シンプルな保障を選択するのが良いでしょう。

まとめ

auじぶん銀行の住宅ローンの団信は、がんに対する保障が充実し、保障のコスパが高い点が特徴的です。住宅ローンの月々の返済額や自身のライフスタイルを考慮して、自分に最適な保障プランを選びましょう。

また、既に生命保険や医療保険に加入している方は、団信申込前に既存の保険との重複部分を確認することが大切です。保障が重複しているのに保障をかけ続けるのは得策ではありませんし、団信は住宅ローン借入後に保障内容の変更ができませんので、事前にしっかりとご自身に必要な保障内容を確認しましょう。

高いコストパフォーマンスで充実した保障内容をもとめる方は、auじぶん銀行の住宅ローンの団信を是非検討してみてください。