SBIアルヒ株式会社は、2001年5月に誕生した日本初の住宅ローン専門金融機関、いわゆるモーゲージバンクです。銀行とは異なり、住宅ローンに特化したビジネスモデルを早くから確立し、とりわけ長期固定金利の代表格であるフラット35の分野で存在感を高めてきました。

2024年1月には社名を「SBIアルヒ株式会社」へ変更し、正式にSBIグループの一員として再スタートしています。もともと同社は前身となるSBIモーゲージ時代にSBIグループに属していた経緯があり、長い年月を経て再びグループに戻った形となります。SBIグループの金融ノウハウや信用力を背景に、住宅ローン事業をさらに強化する体制が整ったと言えるでしょう。

SBIアルヒは、フラット35を20年以上にわたり継続して取り扱ってきた数少ない金融機関です。その間、融資実績とシェアの両面で業界トップクラスを維持し続けており、フラット35の実行件数においては名実ともに国内最大級のポジションを確立しています。主力商品もフラット35およびその関連商品が中心で、2010年度以降も長期にわたって高いシェアを維持している点は、他の金融機関にはなかなか真似のできない強みです。

住宅ローン市場が金利上昇局面に入りつつある現在においても、全期間固定金利というフラット35の価値は再評価されつつあります。その中心に位置するSBIアルヒは、単なる取扱金融機関ではなく、フラット35を検討する上で避けて通れない存在として、今後も重要な役割を担い続けるでしょう。

この記事では、そんなSBIアルヒ株式会社でフラット35の様々な特徴・サービスの中から、団信に注目して解説しています。特に、団信の違いなど団信のメリット・デメリットについて解説しています。

SBIアルヒ株式会社の団信について

SBIアルヒ株式会社の団体信用生命保険(団信)は、申し込んだ住宅ローン商品によって利用可能な団体信用生命保険が異なるのが特徴です。

| 団体信用生命保険 C | スーパーフラット、フラットαなどをご利用の方向け |

| 団体信用生命保険 J | フラット35を利用の方向け |

| 団体信用生命保険 S |

ARUHI 住宅ローン(MG保証)ユアセレクトを利用の方向け |

各商品の特徴などはこちらの記事をご確認ください。

SBIアルヒの団体信用生命保険とは

SBIアルヒで利用できる団体信用生命保険は以下の通りとなっています。

通常の一般団信に加えて、上乗せ金利を支払うことで、がん保障や、生活習慣病の保障をつけることができますので、ご自身のライフバランスや保障内容を吟味して加入しましょう。

| 一般団信/ ワイド団信 |

がん団信 (がん50%保障プラン) |

がん団信プラス (がん100%保障プラン) |

生活習慣病団信 <入院プラスα> |

|

|---|---|---|---|---|

| 金利 | 上乗せなし (ワイド団信は+0.3%) |

+0.05% | +0.15% | +0.25% |

| 団体信用生命保険(死亡・高度障害) | ○ | ○ | ○ | ○ |

| 余命6ヶ月以内 | ○ | ○ | ○ | ○ |

| がん診断確定 | - | ○ (50%) |

○ (100%) |

○ (100%) |

| がん診断確定 | - | - | ○

(給付金100万円) |

○

(給付金100万円) |

| 上皮内がん・皮膚がん診断確定 | - | - | ○

(給付金50万円) |

○ (給付金50万円) |

| 生活習慣病による継続180日以上の入院 | - | - | - | ○ |

| 病気・けがによる連続5日以上の入院 | - | - | - | ○

(給付金10万円) |

| 病気・けがによる連続31日以上の入院 | - | - | - | ○

(月々のローン返済額保障) |

一般団信/ワイド団信

住宅ローンの返済中に万が一のことがあった場合に備えるために、多くの金融機関では「団体信用生命保険(団信)」への加入が求められます。一般的な団信の保障内容は、契約者が死亡または所定の高度障害状態になった際に、保険金によって住宅ローンの残債が全額返済されるというものです。これにより、万が一の事態が発生しても遺族がローンを引き継ぐ必要がなく、安心して生活を続けることができます。

一方で、過去に病気の経験があったり現在治療中であるなどの理由から、通常の団信に加入できない人もいます。そういった方に向けて用意されているのが「ワイド団信」です。ワイド団信は、持病や既往症がある人でも加入できるよう、引受条件が緩和された団体信用生命保険であり、健康上の不安がある方でも住宅ローンを諦めずに利用できる選択肢となっています。

ワイド団信を利用する場合は、通常の金利に対して年0.3%程度の上乗せが必要となりますが、ローン返済期間中の安心を得られるという点で、十分に検討する価値があります。特に住宅ローンの審査が通った後に団信で断られるケースもあるため、事前にワイド団信の利用可否を確認しておくことが重要です。

がん団信(がん50%保障プラン)

がん団信(がん50%保障プラン)は、一般団信の基本的な保障内容に加えて、がんと診断された場合に住宅ローン残高の50%が保険金で返済される仕組みを備えた団体信用生命保険です。死亡や高度障害時の保障はそのままに、がんという発症リスクの高い病気に対して、返済負担を大きく軽減できる点が特徴です。

近年は医療の進歩によってがんの生存率が高まっている一方、治療期間が長期化し、収入面への影響が出やすいケースも少なくありません。がん50%保障プランは、そうした「治療は続けられるが、収入が不安定になる」局面を想定した現実的な保障内容といえます。

上乗せ金利は年+0.05%程度と、住宅ローン全体で見ても負担は比較的軽く抑えられています。そのため、保障を手厚くしたいものの、毎月の返済額はできるだけ増やしたくないという方にとって、コストと安心感のバランスが取りやすい団信プランです。一般団信だけでは少し不安を感じる方が、最初のステップとして検討しやすい選択肢と言えるでしょう。

がん団信(がん100%保障プラン)

一般団信の保障内容に加えて、がんと診断確定された場合に住宅ローン残高が全額0円になるのが、がん100%保障プランです。診断時点で残債がすべて保険金で返済される仕組みのため、その後の返済義務は一切残りません。

特徴的なのは、がんの進行度に関わらず保障が適用される点です。仮に初期段階のがんであっても、診断が確定した時点で住宅ローン残高は0円となり、治療を終えて職場復帰した場合でも、返済の再開や返金を求められることはありません。住宅ローンという長期の固定費が完全になくなることで、治療や生活の立て直しに専念できる環境を確保しやすくなります。

さらにこのプランでは、診断給付金も用意されています。がんと診断された場合には100万円、上皮内がんや皮膚がんと診断された場合でも50万円の給付金を受け取ることができ、治療費や生活費の補填として活用することが可能です。住宅ローンの完済保障と現金給付の両方が組み合わさっている点は、精神的な安心感という意味でも大きなメリットと言えるでしょう。

がん100%保障プランは、住宅ローン金利に年+0.15%を上乗せすることで利用できます。月々の返済額はやや増えますが、万が一の際にローン残高が完全に消えるインパクトは非常に大きく、将来のリスクを重視する方にとっては検討価値の高い保障内容です。住宅ローン返済と医療リスクの両方に不安を感じている方にとって、長期的な安心を得やすい団信プランといえるでしょう。

生活習慣病団信<入院プラスα>

生活習慣病団信<入院プラスα>は、一般団信の基本的な保障に加えて、がんおよび10種類の生活習慣病で所定の状態に該当した場合、住宅ローン残高の100%相当額が保険金として支払われる団体信用生命保険です。万が一、長期療養や収入減少につながりやすい病気を発症した場合でも、住宅ローンの返済負担を根本から解消できる点が大きな特徴です。

このプランでは、がん100%保障プランと同様に、すべてのがんを対象とした給付金が用意されています。がんと診断された場合には診断給付金を受け取ることができ、治療開始時の医療費や生活費の補填にも活用できます。さらに、がん以外にも高血圧性疾患や糖尿病、脳卒中、心疾患など、発症リスクの高い生活習慣病が幅広くカバーされており、病気やけがによる入院についても保障の対象となっています。

住宅ローン返済と医療リスクの両方に備えられるため、働き盛りの世代や、長期間にわたる収入の安定性に不安を感じている方にとっては、安心感の高い内容といえるでしょう。がんだけでなく、将来的に罹患リスクが高まる生活習慣病まで含めて備えたい人には、特に相性の良い団信プランです。

生活習慣病団信<入院プラスα>は、住宅ローン金利に年+0.25%を上乗せすることで利用できます。上乗せ幅はやや大きくなりますが、その分、保障範囲は非常に広く、長期にわたる住宅ローン返済を支える総合的なリスク対策として検討する価値の高い団信といえるでしょう。

おすすめの団信プラン

月々の返済額をできるだけ抑えたいという考えであれば、一般団信のみを選択するという判断は、今でも十分に合理的です。住宅ローンは返済期間が長いため、わずかな金利差でも総返済額に影響します。特に家計に余裕を持たせたい方や、貯蓄や投資と並行して資金管理を考えている方にとっては、シンプルな保障内容を選ぶことが結果的に安心につながるケースも少なくありません。

一方で、将来のリスクに備えて保障を厚くしておきたいと考えるのであれば、がん団信の活用は有力な選択肢になります。中でも、がん50%保障プランやがん100%保障プランは、保障内容とコストのバランスが取りやすい設計です。がんと診断された際に住宅ローン残高の一部、または全額が保障される仕組みは、長期ローンを組む上で大きな安心材料となります。

注目すべきは、その上乗せ金利の低さです。年0.05%程度から加入できるプランもあり、他の金融機関が提供するがん団信と比べても、コスト負担は抑えめです。毎月の返済額を大きく押し上げることなく、万が一のリスクに備えられる点は、現実的な選択肢として評価できます。

住宅ローンの団信選びは、金利の低さだけでなく、自分や家族がどこまでの安心を求めるのかを考えることが重要です。返済額を優先するのか、保障を優先するのか、そのバランスを見極めたうえで、自分に合った団信を選ぶことが、後悔しない住宅ローン選びにつながります。

団体信用生命保険Jとは

団体信用生命保険Jは、フラット35を選択した方向けの団体信用生命保険です。

団体信用生命保健Jには、一般団信と3大疾病付団信の2つの種類があります。

| 一般団信 | 3大疾病付団信 | |

|---|---|---|

| 金利 | 上乗せなし | +0.24% |

| 団体信用生命保険(死亡・身体障害) | ○ | ○ |

| 3大疾病保障 | - | ○ |

| 介護保障 | - | ○ |

一般団信

保障内容としては、死亡と所定の身体障害状態になった時に保険金で残債を0にすることができるというものです。

所定の身体障害状態とは、身体障害者福祉法に定める障害の級別が1級または2級の障害に該当し、身体障害者手帳の交付を受けたときを指します。

この機構団信は上乗せコストなしで加入することができます。

3大疾病付団信

機構団信の保障に加えて、3大疾病保障と介護保障がついた団信です。

3大疾病保障:3大疾病(がん・急性心筋梗塞・脳卒中)が原因で一定の要件に該当した場合も保障されます。

介護保障:公的介護保険制度に定める要介護2から要介護5までのいずれかに該当した場合など。

この保障は上乗せ金利+0.24%を支払うことで加入することができます。

おすすめの団信プラン

月々の返済額を抑えたい方には団体信用生命保険Jがおすすめですが、より保障を手厚くしたい場合は「3大疾病付団信」も意外にもコスパが高い商品性となっています。がん・急性心筋梗塞・脳卒中をカバーしながら、上乗せ金利は+0.24%と手頃で、他のネット銀行の団信などと比較しても遜色なく、おすすめできる団信です。

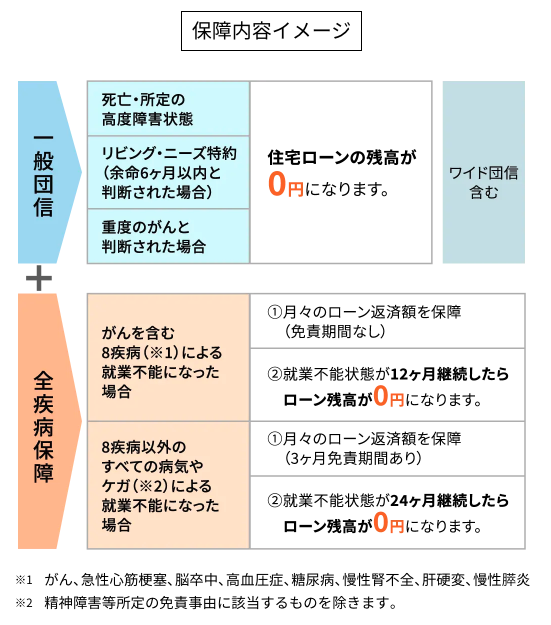

SBI 団体信用生命保険とは

SBI 団体信用生命保険とは、ARUHI 住宅ローン(MG保証)ユアセレクトを利用される方向けの団体信用生命保険です。

一般団信、全疾病保障付団信、ワイド団信の取扱があります。

| 全疾病保障付団信 | 一般団信/ワイド団信 | ||

|---|---|---|---|

| 金利 | 上乗せなし | ワイド団信は+0.3% | |

| 主契約 | 死亡保険金 | ○ | ○ |

| 高度障害保険金 | ○ | ○ | |

| 特約 | リビングニーズ特約 リビングニーズ特約保険金 |

○ | ○ |

| 重度がん保険金前払特約 重度がん保険金前払特約保険金 |

○ | ○ | |

| 就業不能保障特約

就業不能保険金 |

○ | - | |

| 就業不能保障特約

債務繰上支援保険金 |

○ | - | |

一般団信

保障内容としては、死亡と所定の身体障害状態になった時に保険金で残債を0にすることができるというものです。そのほか、リビングニーズ特約や重度がん保険金前払特約がついています。

この一般団信は上乗せコストなしで加入することができます。

全疾病保障付団信

全疾病保障付団信は、一般団信の保障内容に加えて、病気やけがによる就業不能状態に備えた就業不能保障特約が付加されています。

この全疾病保障には月々のローン返済の保障と、ローン残高を0にできる保障に分かれます。

がんを含む8疾病による就業不能状態になった場合には、免責期間なく月々のローン返済額の保障を受けられて、さらにその状態が12ヶ月継続した場合、ローン残高が0円となります。

8疾病以外の病気や怪我による就業不能になった場合は、3ヶ月の免責期間のあと月々のローン返済額の保障があり、さらに24ヶ月継続した場合、ローン残高が0円となります。

就業不能状態が1年以上も続くケースはそう頻繁に起こるものではありませんが、万が一の際の安心材料として、この保証を付帯しておくのは非常に心強いと言えます。普段は意識しにくい部分ではありますが、予期せぬ事態に備えるお守りとして、ぜひ検討しておきたい保障内容です。

この全疾病保障は、満50歳以下の方に限り加入することができ、加入の際は上乗せ手数料なしで利用できます。

ワイド団信

ワイド団信は、通常の団信よりも加入条件が緩和されており、持病や既往症がある方、または現在治療中の方など、健康上の理由で一般的な団信に加入が困難な方々でも加入しやすいように設計された団信です。

一般団信や全疾病保障付団信では追加の金利は発生しませんが、ワイド団信を選択した場合、年利0.3%の上乗せ金利が適用される点には留意してください。

おすすめの団信プラン

年齢が50歳未満の方であれば、全疾病保障付団信に加入することをおすすめします。保障範囲が広く、上乗せコストもかからないからというのがその理由です。

50歳以上の方であれば一般団信、健康上の不安がある方はワイド団信を選択されると良いでしょう。

まとめ

ARUHI(アルヒ)が提供する団体信用生命保険(団信)は、利用者のライフスタイルや家族構成、健康状態に応じて選択肢を用意しており、住宅ローンの利用にあたって柔軟な保障設計が可能である点が大きな特長です。選ぶ住宅ローン商品によって加入できる団信の種類は異なりますが、主に以下の3つのタイプが用意されています。

1. 一般団信(上乗せ金利なし)

基本保障として、契約者が死亡または高度障害状態になった場合に住宅ローン残債が完済される保険です。金利の上乗せがないため、コストを抑えつつ最低限の保障を確保したい方に適しています。

2. ワイド団信(+0.3%程度の上乗せ)

健康上の理由で通常の団信に加入できない方でも申込可能な、引受条件が緩和された団信です。持病や既往症がある場合でも利用しやすく、審査面で不安のある方にとって心強い選択肢となります。

3. 生活サポート付き団信(三大疾病・全疾病対応)

がん・急性心筋梗塞・脳卒中といった三大疾病、またはすべての病気・ケガによる入院や就業不能に対応するタイプの団信です。金利の上乗せがあるものの、一般の医療保険と比べても保障範囲が広く、コストパフォーマンスに優れている点が魅力です。

これらの団信は、加入時に選択した内容が原則として契約期間中ずっと適用されるため、加入前の比較検討が非常に重要です。すでに加入している生命保険や医療保険の内容と照らし合わせながら、保障の過不足が出ないように調整することで、無駄な保険料を省きながらも手厚い備えを実現できます。

特に小さなお子さまがいる家庭や、将来の医療・介護費用が気になる方にとって、ARUHIの団信は「住宅ローンに付帯する保険」という枠を超えて、家族全体の保障設計を見直すきっかけにもなり得ます。

住宅ローン選びと団信の選択は切り離せない重要な判断です。ARUHIの多様な団信ラインナップを活用し、ご自身の人生設計やリスク許容度に合った保障を確保しましょう。