元々、住宅ローンの最長返済期間は「35年」とする銀行がほとんどでした。

ところが、

2026年6月16日に日本銀行が政策金利を約31年ぶりとなる年1.0%程度へ引き上げるなど金利が上昇局面に入るなか、住宅価格の高止まりも重なり、「毎月の返済負担をできるだけ抑えたい」「都心でも無理なくマイホームを持ちたい」というニーズから、

返済期間最長50年の住宅ローンを取り扱う銀行が一気に増えています。

この記事では、

2026年7月時点で50年ローンを扱う代表的な4社(

SBI新生銀行・

PayPay銀行・

ドコモの銀行(旧・住信SBIネット銀行)・

イオン銀行)を比較しながら、特徴やメリット・注意点を整理します。

※金利は半年ごと(新規借入は契約日)に見直されるため、本文・比較表の金利は各行が公表した時点の数値です。最新の適用金利は必ず各行の公式サイトでご確認ください。

50年ローンとは?

50年ローンは、一般的な35年ローンよりも返済期間を長く設定することで、毎月の返済額を大きく抑えられる長期の住宅ローンです。返済期間が延びる分だけ1回あたりの元金返済が小さくなるため、同じ借入額でも月々の負担が軽くなります。

50年ローンのメリット

家計の負担を抑える効果が期待できる50年ローンですが、具体的にどのような利点があるのか詳しく見ていきましょう。

月々の返済額を大きく圧縮できる

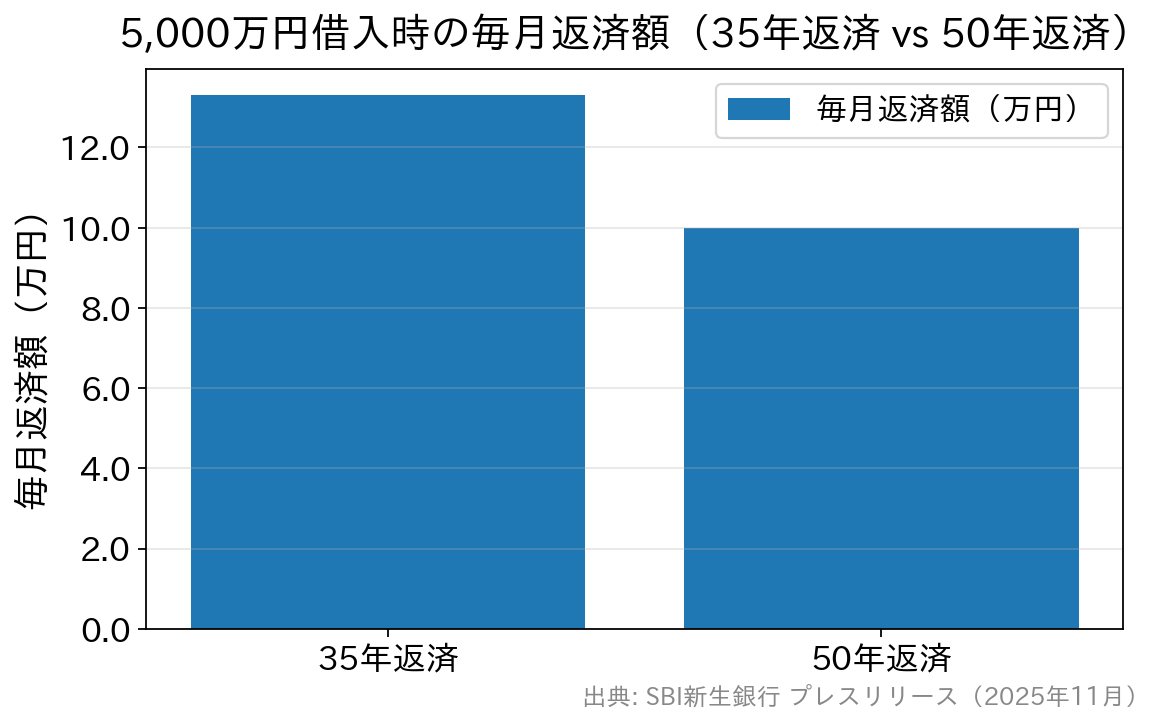

たとえば、SBI新生銀行で5,000万円を変動金利(半年型)年0.68%・35年返済で借りた場合、毎月の返済額はおよそ13.3万円となります。

これを50年返済に延ばすと、35年超の借入による金利上乗せ(年0.10%)はあるものの、月々の返済額は約10.0万円まで下げることができます。

つまり、毎月約3.3万円、年間では約39.6万円の負担軽減が可能となり、家計に確かなゆとりが生まれます。

SBI新生銀行で変動金利(半年型)年0.68%・5,000万円を借り入れた場合の例。50年返済で月約3.3万円軽減。

SBI新生銀行で変動金利(半年型)年0.68%・5,000万円を借り入れた場合の例。50年返済で月約3.3万円軽減。

返済が軽くなる分、同じ支払イメージで借入可能額を増やすこともできます。これにより、これまで手が届かなかった物件や、希望条件に合った立地・間取りを選択肢に入れやすくなります。

また、返済負担の軽減は、20代の若い世代にとってマイホーム取得の後押しにもなり、住宅購入の現実味がぐっと増す点も大きなメリットです。

購入できる住宅の幅が広がる

「毎月13万円ほどで返済を抑えたい」という前提で考えると、35年返済では借入可能額は約4,900万円が上限となります。

一方、返済期間を50年にすると、同じ返済額でも約6,500万円まで借入可能となり、より広い物件や利便性の高いエリアの住宅も選びやすくなります。

物件選びの自由度が大きく上がる点は、50年ローンの大きな魅力です。

ライフプランにゆとりを持たせられる

月々の支払い負担が減ることで、教育費・老後資金・貯蓄など、住宅以外の支出に回せる資金が確保しやすくなります。

50年ローンのデメリット

魅力の大きい50年ローンですが、次のような注意点も押さえておく必要があります。

総返済額はどうしても増えやすい

返済期間が長ければ、利息を支払う期間も長くなるため、35年ローンと比べると総返済額は増加する傾向にあります。そのため、月々の負担が軽くなる一方で、トータルコストは高くなる可能性が高い点は把握しておきましょう。

金利上乗せが発生する

どの金融機関でも、35年超の借入期間を選択する場合は

年0.10〜0.15%の上乗せとなるのが一般的です。

金利変動の影響を受けやすい

変動金利で借りる場合、将来金利が上昇した際には月々の返済額が増える可能性があります。

特に

2026年は日銀が追加利上げに動いた金利上昇局面であり、50年という超長期契約では金利動向の変化を受ける期間が長くなります。返済額が増えるリスクを十分に理解し、繰上返済のしやすさや家計の余力もあわせて検討しておきましょう。

各社の50年ローン比較一覧表(2026年7月時点)

50年ローンを取り扱う各社の条件を簡単にまとめると、次のようになります。

|

項目

|

SBI新生銀行

|

PayPay銀行

|

ドコモの銀行

|

イオン銀行

|

|

最長借入期間

|

50年

|

50年

|

50年

|

50年

|

|

50年ローン対象

|

変動金利(半年型)新規借入のみ

|

変動金利・固定金利

|

変動金利・固定金利

|

変動金利・固定金利

|

|

35年超の金利上乗せ

|

+0.10%

|

+0.10%

|

35年超〜40年:+0.07%/40年超〜50年:+0.15%

|

+0.10%

|

|

50年ローンの借入金利

(2026年6月時点/変動金利) |

年1.09%

|

年1.08%

|

年1.100%

|

年1.28%

|

|

完済年齢目安

|

80歳未満

|

80歳未満

|

80歳未満

|

80歳未満

|

※上表の金利は2026年6月に各行が公表した変動金利の一例です。金利は随時改定されるため、最新の適用金利は各行公式サイトでご確認ください。

SBI新生銀行・PayPay銀行・イオン銀行は、35年超を金利+0.10%で50年ローンを提供しているのに対し、ドコモの銀行は40年超〜50年の部分が+0.15%と、やや上乗せが大きい設計になっています。

また最終的な金利を見ると、

SBI新生銀行とPayPay銀行の金利が最低水準であることがわかります。

SBI新生銀行の50年ローンの特徴

SBI新生銀行は、

2025年11月17日から住宅ローン変動金利(半年型)の借入期間を最長50年まで拡大しました。後発組であるがゆえに、

訴求力の高い金利水準となっています。

主なポイント

• 35年超の超長期でも、上乗せは+0.10%に抑えられている

• ネット完結の住宅ローン × 業界最低水準クラスの金利水準

• 保証料・一部繰上返済手数料が不要で、繰上返済も1円から可能(手動の一部繰上返済はいつでも何度でも0円)

SBI新生銀行で、5,000万円を変動金利(半年型)年0.68%で借り入れた場合、毎月の返済額は以下のとおりです(2025年11月公表のシミュレーション例)。

• 35年返済:毎月約13.3万円

• 50年返済:毎月約10.0万円

50年ローンでは、月々の返済負担を約3.3万円(年間約39.6万円)軽減できます。

さらに、「毎月13万円程度の返済額」に抑えたい場合は、

• 35年返済:借入可能額は約4,900万円

• 50年返済:同じ13万円で約6,500万円まで借入可能 となり、借入可能額が約1,600万円増えるイメージです。

「毎月の支払いを抑えつつ、都心の物件や広めの間取りも検討したい」というユーザーにとって、SBI新生銀行の50年ローンは相性のよい商品といえます。

SBI新生銀行 公式HPはこちら

PayPay銀行の50年ローン

PayPay銀行も、住宅ローンの借入期間を最長50年まで拡大しているネット銀行の一つです。

主なポイント

金利水準だけを見ると、PayPay銀行はトップクラスの低さで、50年ローンの金利上乗せもSBI新生銀行と同じ+0.10%に抑えられています。

また、

ソフトバンクユーザーであれば金利年0.07%引き下げ。

さらに、

ソフトバンクのスマホ+ネット+でんきを契約している人であれば、合計で年0.13%の金利引き下げという特典もついています(適用条件・引下げ幅は変更されることがあるため、申込前に公式でご確認ください)。

ソフトバンクユーザーの方は積極的に検討してみるとよいでしょう。

ドコモの銀行の50年ローン

ドコモの銀行は、ネット銀行としていち早く返済期間最長50年の住宅ローンを導入した金融機関です。

主なポイント

ドコモの銀行の50年ローンのポイントは、借入年数に応じて

段階的に金利が設定されている点です。

• 35年超〜40年以内:金利+0.07%

• 40年超〜50年以内:金利+0.15%

「35年だと短いけれど、50年だと長すぎる」とお考えの方には、とても合っている商品性といえます。

ドコモの銀行は、保障の手厚さや金利タイプの豊富さが魅力ですが、40年超〜50年の部分では「+0.15%」と他行より上乗せ幅が大きくなります。

そのため、本気で50年フルに借りる場合には、金利面でやや不利になりやすい点は押さえておきたいところです。

イオン銀行の50年ローン

イオン銀行も、2025年4月から住宅ローンの借入期間を最長50年まで拡大しています。

主なポイント

イオン銀行は、日常の買い物が多い世帯・郊外の大型モールをよく使う家庭にとって、イオングループでの買い物割引特典を含めたトータルメリットが出やすい銀行です。

一方、金利面ではSBI新生銀行・PayPay銀行と同じく「+0.10%」の上乗せですが、トータルの金利では決定的な優位性がないため、ライフスタイルとの相性で選びたい印象です。

50年ローンのよくある質問(FAQ)

Q. 50年ローンは誰でも借りられますか?

A. 完済時の年齢の上限(多くの銀行で80歳未満が目安)や審査基準があるため、申込時の年齢によっては希望どおりの期間を組めない場合があります。若い世代ほど50年という長期を選びやすくなります。

Q. 35年ローンと50年ローンはどちらが得ですか?

A. 一概には言えません。

50年ローンは毎月の返済額を抑えられる一方、総返済額は増えやすいのが基本的なトレードオフです。家計に余裕ができたら繰上返済で期間を縮める、といった使い方も含めて検討するとよいでしょう。

Q. 途中で35年などに短くできますか?

A. 繰上返済(期間短縮型)を活用すれば、結果的に返済期間を縮めることが可能です。SBI新生銀行のように一部繰上返済手数料が0円の銀行なら、長期で借りておき、余裕ができた分だけ前倒し返済する戦略が取りやすくなります。

Q. 2026年の金利上昇は50年ローンに影響しますか?

A. 変動金利で借りる場合、将来の金利上昇は返済額に影響します。日銀は2026年6月に政策金利を年1.0%程度へ引き上げており、多くの銀行で変動金利の基準金利への反映は2026年10月以降が目安とみられています(時期・反映方法は各行で異なります)。

最新の金利動向と適用金利は各行公式で確認しましょう。

まとめ・おすすめの住宅ローンは?

4社の50年ローンを比較してみると、返済期間を35年超にした際の上乗せ金利は、いずれの金融機関も概ね+0.10%前後と大きな差はありません。

ドコモの銀行のみ40年超で+0.15%となるものの、全体としては「上乗せ金利のインパクトだけで金融機関を選ぶ」ほどの決定的な違いは少ないといえます。

そのうえで注目したいのが、基準となる金利水準の低さです。

SBI新生銀行は、変動金利(半年型)の水準が4社の中でもトップクラスに低く、さらに保証料不要・一部繰上返済手数料0円といった長期利用に適した条件が揃っています。

転職直後や個人事業主でも申し込みやすい審査の柔軟さなど、総合力で見てもバランスのよさが特徴です。

50年ローンは、月々の返済を抑えられる一方で、返済期間の長期化によるリスクも伴います。そのため、金融機関の選択では「金利上乗せ」という一部分だけではなく、基準金利・諸費用・繰上返済のしやすさ・サポート体制といった、長い返済期間を通じて影響する要素を総合的に見ることが重要です。

これらを踏まえると、SBI新生銀行は

低い基準金利 × 利便性 × 柔軟な審査が揃っており、初めて50年ローンを検討する方にも、長期的な返済計画を重視したい方にも有力な選択肢となるでしょう。

「月々の負担を抑えながら、理想の住まいを無理なく実現したい」——そんな方にとって、

SBI新生銀行の50年ローンは検討に値する一本です。

SBI新生銀行 公式HPはこちら