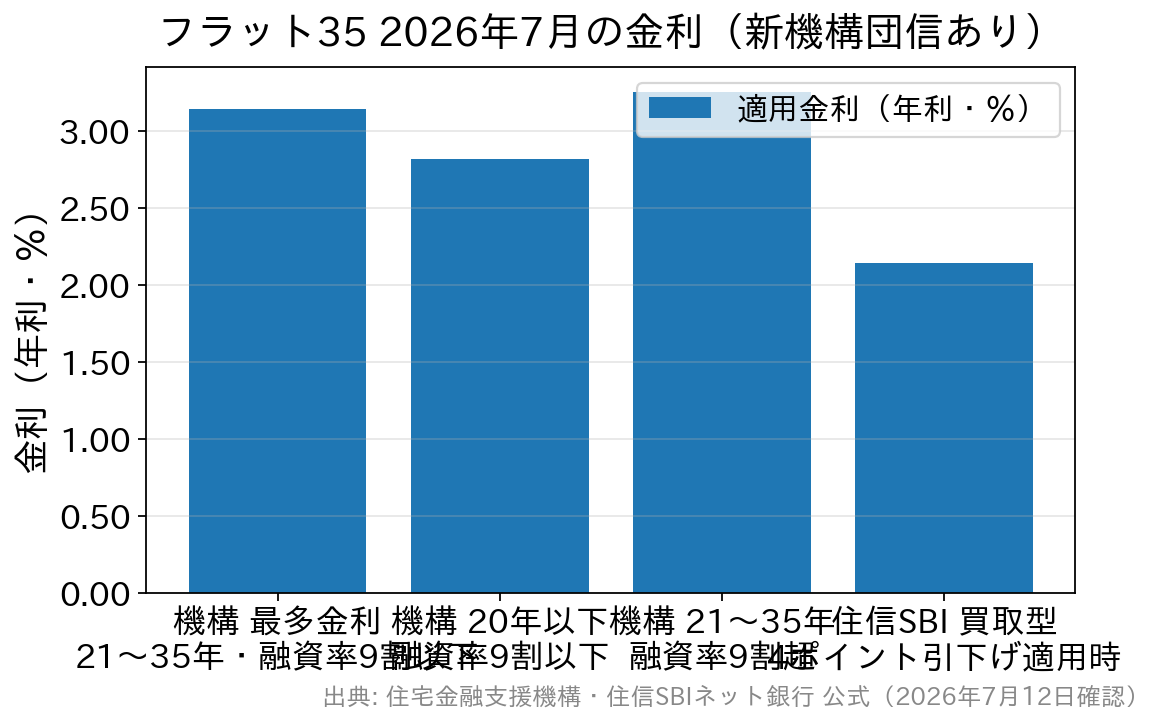

【2026年7月12日更新】フラット35の2026年7月の最多金利は年3.140%(借入期間21年以上35年以下・融資率9割以下・新機構団信あり)で、前月比▲0.070%と4カ月ぶりに低下しました。3%台の高止まりは続いていますが、長期金利の上昇が一服したことで固定金利の上昇圧力はいったん和らいでいます。

そのフラット35を扱う住信SBIネット銀行では、重要な変更があります。フラット35「保証型」は現在、新規のお申込受付を停止しています(公式サイトのお知らせ/2026年7月12日確認)。従来「自己資金1割以上なら保証型が有利」と紹介されてきた商品ですが、いま新規で選べるのは「買取型」です。

本記事では、住信SBIネット銀行のフラット35について、買取型の金利・事務手数料・団信・審査条件と、買取型と保証型の仕組みの違いを2026年7月時点の一次情報で整理します。

目次

【最重要】フラット35(保証型)は現在、新規申込の受付を停止

住信SBIネット銀行の公式サイトには、「フラット35『保証型』は、現在新規お申込受付を行っておりません」と明記されています(2026年7月12日確認)。SBIマネープラザの案内では、2026年4月30日をもって新規の申込受付を停止したとされています。

保証型は「自己資金1割以上」「団信・全疾病保障が基本付帯」「買取型より低い金利設定」で人気を集めた商品でしたが、これから申し込む方が選べるのは買取型(およびフラットパッケージローン、フラット50)です。再開の予定は公表されていないため、最新の取扱状況は必ず公式サイトでご確認ください。過去の記事や比較サイトには保証型を前提とした解説が残っていることがあるので、注意しましょう。

住信SBIネット銀行のフラット35(買取型)|2026年7月時点の条件

いま申し込める買取型の主な条件は次のとおりです。

| 項目 | 内容(2026年7月時点) | ポイント |

|---|---|---|

| 適用金利 | 年2.140% (2026年7月1日現在・借入割合9割以下・4ポイント=当初5年間 年▲1.000%引下げ適用・新機構団信加入) | 金利引下げ制度の適用有無で大きく変わる |

| 借入金額 | 100万円以上1億2,000万円以下(1万円単位) | 2026年4月実行分から機構の限度額が8,000万円→1億2,000万円へ引き上げ |

| 自己資金 | 自己資金なしでも申込み可能(融資率10割まで) | 融資率9割以下のほうが金利は低い |

| 団体信用生命保険 | 新機構団信への加入は任意 不加入の場合は適用金利から年▲0.200% | 健康上の理由で加入できなくても借りられる |

| 全疾病保障 | 任意で付帯可能 (借入金額の0.55%(税込)を事務取扱手数料に上乗せ) | 就業不能時に月々の返済を保障 |

| 事務取扱手数料 | 借入金額の2.20%(税込) (最低110,000円(税込)) | 電子契約利用時は別途5,500円(税込) |

| 保証料・繰上返済手数料 | 0円 | 保証会社を使わない仕組み |

| そのほかの取扱 | フラットパッケージローン【ゴーゴー】/フラット50(最長50年)/借換え | 変動金利との組み合わせも可能 |

※金利は毎月見直され、適用されるのは申込時ではなく借入実行月の金利です。最新の金利・手数料・条件は必ず公式サイトでご確認ください。

ポイントは、「フラット35の最多金利=年3.140%」と「住信SBIネット銀行の表示金利=年2.140%」は前提が違うということです。後者は金利引下げ制度で4ポイントを獲得し、当初5年間 年▲1.000%の引下げを受けた場合の金利です。省エネ性能・耐震性・子育て世帯などの要件でポイントが加算される仕組み(フラット35S、子育てプラス、地域連携型など)で、要件を満たさなければ引下げは受けられません。自分の物件・世帯で何ポイント取れるかを、申込前に必ず確認しましょう(要件の詳細は住宅金融支援機構の公式サイトへ)。

買取型と保証型は何が違うのか(仕組みの整理)

フラット35(買取型)

金融機関が実行した住宅ローンを住宅金融支援機構が買い取る仕組みです。金融機関は債権を保有せず、機構が買い取った債権を担保に債券(MBS)を発行して長期資金を調達します。SBIアルヒなど他の金融機関でも同じ仕組みです。商品の基本条件や技術基準は機構が定めるため、取扱金融機関による審査基準・商品内容の差は小さいのが特徴です(事務手数料や独自の付帯保障は金融機関ごとに異なります)。

フラット35(保証型)※現在は新規受付停止

金融機関が債権を保有したまま、返済不能となった場合に機構が住宅融資保険(保証型)で保険金を支払う仕組みです。金融機関が自ら債権を持つぶん、金利や商品内容を独自に設計できるため、自己資金1割以上を条件に買取型より低い金利や、団信・全疾病保障の基本付帯といった独自色を出せました。住信SBIネット銀行でも同様の設計でしたが、前述のとおり現在は新規申込を受け付けていません。

住信SBIネット銀行 フラット35(買取型)の審査条件

買取型の申込条件は住宅金融支援機構が定めるため、他の金融機関のフラット35と基本的に同じです。

| 借入時年齢 | 満70歳未満 |

| 居住地 | 日本国内に居住している人

日本国籍、永住許可がある、または特別永住者かつ日本国内にお住まいの人 |

| 返済比率 | 借入希望額とその他借入額を合わせたすべての年間返済額の年収に占める割合が、次の基準以下となる人

年収400万円未満:返済比率30%以下 年収400万円以上:返済比率35%以下 |

| 住宅に関する要件 |

住宅金融支援機構が定めた技術基準に適合している住宅(原則、適合証明書の提出が必要) |

| 団体信用生命保険 | 任意(不加入の場合は適用金利から年▲0.200%) |

フラット35は勤続年数や雇用形態の要件が民間ローンより緩やかで、返済比率と物件の技術基準が中心の審査です。自営業・転職直後・契約社員などで民間の変動金利型が通りにくい人にとって、有力な選択肢になります。

2026年の変更点|商号は「ドコモSMTBネット銀行」へ

住信SBIネット銀行は2007年に三井住友信託銀行とSBIホールディングスの共同出資で設立されたネット専業銀行ですが、資本構成は大きく変わりました。2025年10月にNTTドコモの連結子会社となり、現在はドコモと三井住友信託銀行による共同経営です。2026年8月には商号を「ドコモSMTBネット銀行」へ変更する予定で、サービスブランドは「d NEOBANK」となります。

住宅ローンの商品性がただちに変わるわけではありませんが、名称・ブランドが切り替わる時期にあたるため、公式サイトや契約書類の表記に戸惑わないよう覚えておくとよいでしょう。

よくある質問(住信SBIネット銀行のフラット35)

Q. フラット35(保証型)はもう申し込めませんか?

A. 2026年7月12日時点で、新規のお申込受付は行われていません(公式サイトのお知らせ)。再開時期は公表されていないため、最新の取扱状況は公式サイトでご確認ください。すでに保証型で借入中の方の契約内容が変わるものではありません。

Q. 団信に加入しない場合、金利はどうなりますか?

A. 買取型は新機構団信への加入が任意で、不加入の場合は適用金利から年▲0.200%となります。健康上の理由で団信に入れない場合でも借入れができるのは、フラット35(買取型)の大きな利点です。

Q. 全疾病保障は無料で付きますか?

A. 買取型では任意付帯で、付ける場合は借入金額の0.55%(税込)が事務取扱手数料に上乗せされます(保証型では基本付帯でしたが、現在は新規受付停止)。事務取扱手数料は本体2.20%(税込)+0.55%(税込)=2.75%(税込)相当になる計算です。

Q. 借入限度額はいくらですか?

A. 100万円以上1億2,000万円以下です。フラット35の融資限度額は2026年4月の実行分から8,000万円→1億2,000万円へ引き上げられました(住宅金融支援機構)。都市部の住宅価格上昇を受けた見直しです。

Q. 借換えやフラット50にも使えますか?

A. 買取型は借換えにも利用でき、最長50年の「フラット50」も取扱開始しています。また、フラット35(買取型)に変動金利を組み合わせられる「フラットパッケージローン【ゴーゴー】」も用意されています。組み合わせ可否や条件は公式サイトでご確認ください。

まとめ|2026年7月時点の判断ポイント

住信SBIネット銀行のフラット35は、保証型の新規受付が停止され、選択肢は買取型に一本化されました。買取型は保証会社を使わないため保証料0円・繰上返済手数料0円、事務取扱手数料は借入金額の2.20%(税込)と分かりやすい体系です。金利引下げ制度で何ポイント取れるかが実質的な金利を左右するため、物件の省エネ性能や子育て要件をまず確認しましょう。

一方、フラット35は全期間固定が前提で、足元の変動金利(ネット銀行では0.8〜0.9%台が中心)とは1%以上の開きがあります。8月の短期プライムレート引き上げで変動金利は秋にかけて上昇する見通しですが、それでも当面は変動のほうが低い水準です。「金利上昇リスクを取らない安心」を買うのがフラット35、「当初の返済額を抑える」のが変動、という整理になります。

民間の変動金利型も比較するなら、店舗相談とオンライン手続きの両方に対応し、保証料0円・一部繰上返済手数料0円・一般団信の上乗せ0円と諸費用が分かりやすいSBI新生銀行なども候補になります(事務取扱手数料は借入金額の2.20%(税込)の定率型)。フラット35と民間ローンを、金利・諸費用・団信の3点で並べて比較したうえで判断するのがおすすめです。