「初期費用をできるだけ抑えたい」「金利は低く、保障はしっかりした住宅ローンを選びたい」。そうしたニーズに応える存在として、国内でもトップクラスの人気を維持しているのがソニー銀行の住宅ローンです。

低水準の金利に加え、事務手数料や保証料、団体信用生命保険にかかるコストをトータルで見たときのバランスの良さは、他行と比較しても際立っています。とくに、SBI新生銀行が事務手数料定額型住宅ローンの新規提供を終了したことで、「初期費用を抑えつつ、保障内容にも妥協したくない層」にとって、ソニー銀行の存在感は一段と高まった印象があります。

こうした評価は実績にも表れており、毎年発表されているオリコン顧客満足度ランキングにおいても、ソニー銀行の住宅ローンは長年にわたり高評価を獲得し続けています。金利や商品性だけでなく、わかりやすさや安心感といった点も含めて、総合力の高い住宅ローンとして支持されている理由がうかがえます。

この記事では、ソニー銀行の住宅ローンが持つ数ある強みの中でも、特に注目度の高い「がん団信」に焦点を当て、その特徴や考え方、どのような人に向いているのかをわかりやすく解説していきます。金利比較だけでは見えてこない、保障面からの住宅ローン選びを考えるうえで、判断材料として役立つ内容を整理していきますので、ぜひ参考にしてください。

目次

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.640%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行も多く、今、非常に注目を集めています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

ソニー銀行の住宅ローンの概要

ソニー銀行は、ソニーフィナンシャルグループの中心に位置づけられるネット銀行です。ネット銀行として初めて住宅ローンを提供したのはソニー銀行で、すぐにオリコンやカカクコムが実施する住宅ローンの満足度調査などでトップクラスの評価を獲得し、その後も継続的に高く評価されていて、まさに歴史と人気を兼ね備えたネット住宅ローンです。

ソニー銀行では顧客の様々なニーズに応えるため、低い変動金利を求める方向けに「変動セレクト住宅ローン」、金利が低く、かつ固定金利を希望する方には「固定セレクト住宅ローン」、そして諸費用を抑えたい方のための「住宅ローン」という3つの商品を提供しています。

ネット銀行の大半が手数料が高い住宅ローンに力を入れていますが、ソニー銀行の住宅ローンの手数料や金利タイプの選択肢は広く、非常に魅力的です。

ソニー銀行の団体信用生命保険(団信)の種類

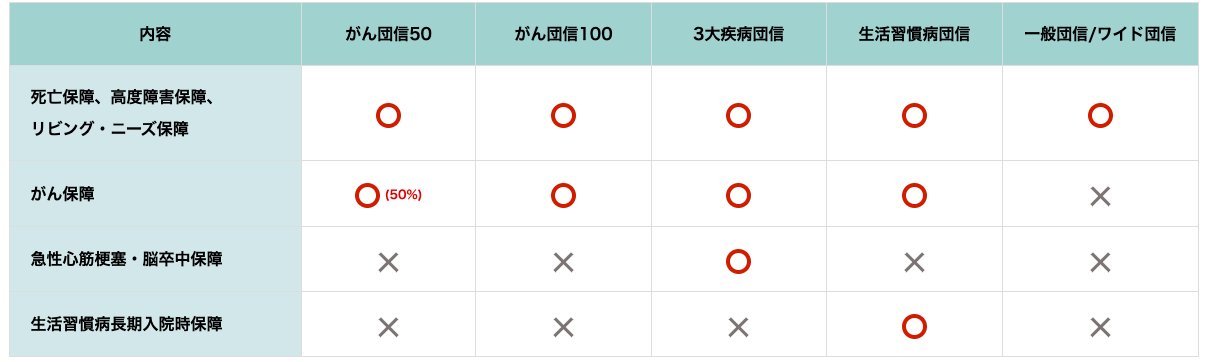

ソニー銀行の住宅ローンには団体信用生命保険(団信)・疾病保障が6種類あります。無料で利用できる疾病保障もありますし、一定の金利上乗せをすることで、幅広く病気やケガに備えることができる団信も用意されています。

健康状態に不安を抱える人の為のワイド団信にも力を入れているのもソニー銀行の特徴です。

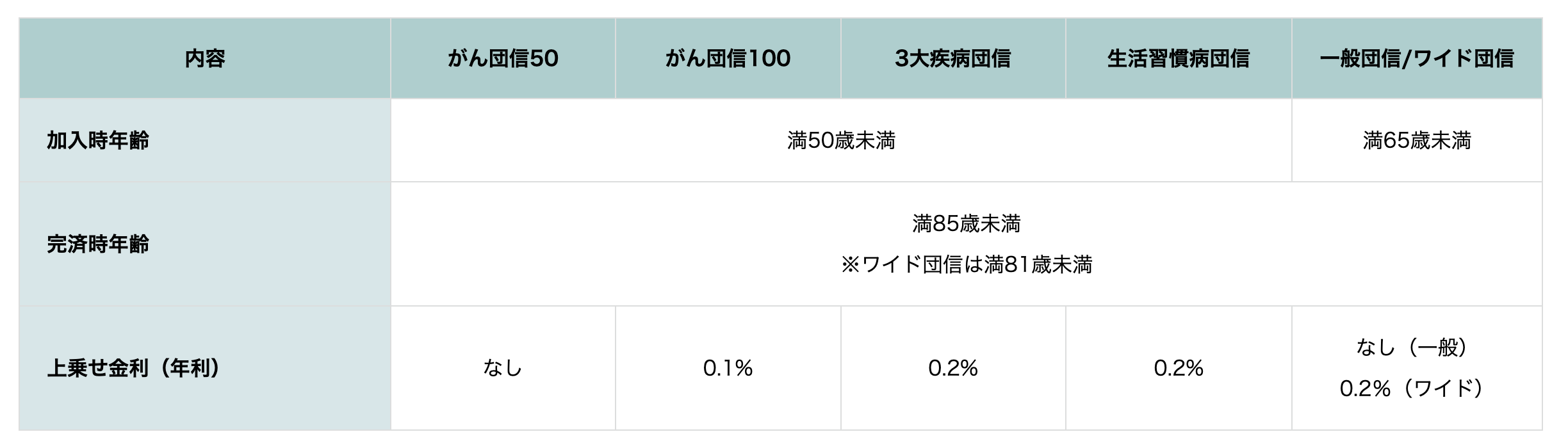

※借入時年齢が50歳未満か50歳以上かによって加入できる団信の選択肢が変わる点に注意が必要です。50歳以上になると、一般団信かワイド団信かしか利用できないため、疾病保障は付帯されないことになります。詳細はこちら。

がん団信50

がん団信50は、がんと診断されたと時に住宅ローンの残高の半額が保険金で支払われる団信です。50歳未満であれば無料で利用できる点がメリットですが、がん団信100(詳細は後述)に含まれる「がん診断給付金」や「がん先進医療給付金」、「上皮内がん・皮膚がんに診断給付金」は付帯していません。

このがん団信50は、がんと診断されるだけで適用されます。がんを早期発見し、日常生活に支障がでずに完解できた場合でも適用される可能性があります。入院や就業不能などの厳しい条件がなく、医師による診断というシンプルな条件が魅力です。

無料で付帯できるがん団信50が、ソニー銀行の住宅ローンの大きな魅力の一つであることは間違いありません。もちろん、金利上乗せで費用を負担して加入するがん団信100に比べてれば保障される内容は控えめですが、最低限のがん保障を求めている方には適した選択と言えるでしょう。

がん団信100

がん団信100は、がんと診断された際に、手厚い保障を提供する団信です。具体的には、以下のような保障が含まれます。

・がんと診断確定時に住宅ローン残高の100%+100万円を保障。

・がん先進医療で通算1,000万円

・通常のがん保障特約でカバーされない上皮内がんや皮膚がんに対しても、50万円の保障。

がんの種類に関わらず、幅広い保障がうけられるため、将来にわたってがんに関する保障を充実させたい方に適しています。

一般的な住宅ローンでは、「がんと診断された時に住宅ローン残高が0円になる保障(がん団信100)」を利用するためには、通常の金利に年0.20%程度の上乗せが必要ですが、ソニー銀行ではこの保障が年0.10%の上乗せ金利で利用可能です。

これは、保険料が実質的に半額でありながら同等の保障を受けられるため、金額以上の安心と保障が手に入る内容となっています。さらに、がんと診断された際には100万円のがん診断給付金を受け取ることができるため、もしもの時の経済的負担を軽減できる点も大きな魅力です。

ソニー銀行の住宅ローンは、がん団信100をはじめとする疾病保障サービスの利用時に上乗せされる金利が比較的小さい点が特徴です。疾病保障を利用する人はかなり増えていますが、そうした疾病保障を手厚くした場合でも金利が低く抑えられるコストパフォーマンスの良さが、ソニー銀行の住宅ローンが他の住宅ローンと比較して特に優れている点と言えるでしょう。

3大疾病団信(3大疾病保障特約付き団信)

3大疾病団信は、標準の「がん団信100」に、急性心筋梗塞・脳卒中で所定の状態に該当した場合の保障が上乗せされるタイプです。

この保証を付帯することで、がんに加え、心疾患や脳血管疾患によるリスクにも備えることができ、より安心して住宅ローンを利用したい方に適しています。

がん保障以外にも、3大疾病保障を手厚くしたいと考えている方におすすめです。なお、この保険には年利0.2%の上乗せ金利が適用されます。

生活習慣病団信(生活習慣病入院保障特約付き団信)

生活習慣病団信は、がん団信100の提供する保障に加え、長期にわたる入院に対する保障を追加した特約付きの団信です。

この保険は、生活習慣病による入院をカバーする特約が含まれていますが、所定の入院を180日以上継続した場合での保障となります。半年以上の入院が保障の適用条件となっているため、滅多に支払いがされることもないと思いますが、お守りとして手厚い保障を求める方は前向きに検討されるのが良いでしょう。

なお、この保険には年利0.2%の上乗せ金利が適用されます。

一般団信/ワイド団信(引受基準緩和型団信)

一般団信およびワイド団信は、死亡や一定の高度障害状態、または余命6ヶ月以内と診断された際に保障が適用される団信です。

ワイド団信は、通常の団信よりも加入条件が緩和されており、持病や既往症がある方、または現在治療中の方など、健康上の理由で一般的な団信に加入が困難な方々でも加入しやすいように設計された団信です。

一般団信では追加の金利は発生しませんが、ワイド団信を選択した場合、年利0.2%の上乗せ金利が適用される点が異なります。

ソニー銀行の団信の注意点

ソニー銀行の住宅ローンに限らず、団信は住宅ローンを申し込んだすべての方が加入できるわけではありません。加入には保険会社による審査があり、その結果によっては団信の加入が認められないケースもあります。特に、比較的最近入院した経験があったり、大きな病気を患ったことのある方は、希望通りの保障を受けられない可能性があるため、その点はあらかじめ理解しておく必要があります。

また、団信は加入したら契約変更ができないため、加入前に自身にあった保障内容であるかをしっかりと検討する必要があります。団信加入後に「別の団信プランに加入しておけばよかった……」ということのないように、しっかりと注意点をチェックしておきましょう。

おすすめの団信プラン

ソニー銀行の住宅ローンの団信の中でも、特に目を引くのが「がん団信100」です。ソニー銀行のがん団信100は、年0.10%のわずかな金利上乗せで、がん診断時に住宅ローン残高をゼロにする保障を受けられます。0.2%の金利上乗せが必要になることが多いのでこの条件は非常に魅力的です。

一般的な保険会社が提供するものも入れると、日本には多種多様ながん保険が存在しますが、数千万円にものぼる住宅ローン残額を保険金でカバーするようながん保険は珍しい(あったとしてもかなり高額になる)ため、がん団信100は他のがん保険とは比較にならない大きなメリットを持っています。

例えば、5,000万円の住宅ローンを借りた場合、がん団信100の保険料は月平均で約2,000円程度です。月額2,000円のがん保険でどれだけの保障が得られるかという観点で商品を比較することで、ソニー銀行のがん団信100の価値がより明確になります。

がん診断給金や、先進医療費の保障もついているので、この団信に加入してしまえば、一般のがん保険には加入しなくても十分な保障です。

まとめ

ソニー銀行の住宅ローンの団信は、がん、3大疾病などの保障が充実している点が特徴的です。住宅ローンの月々の返済額や自身のライフスタイルを考慮して、自分に最適な保障プランを選ぶことが重要です。

また、既に生命保険や医療保険に加入している方は、団信申込前に既存の保険との重複部分を確認することが大切です。団信は住宅ローン借入後に保障内容の変更ができませんので、事前にしっかりと確認しましょう。

高いコストパフォーマンスで充実した保障内容をもとめる方は、ソニー銀行の住宅ローンの団信を是非検討してみてください。