目次

ソニー銀行の住宅ローンの主な特徴

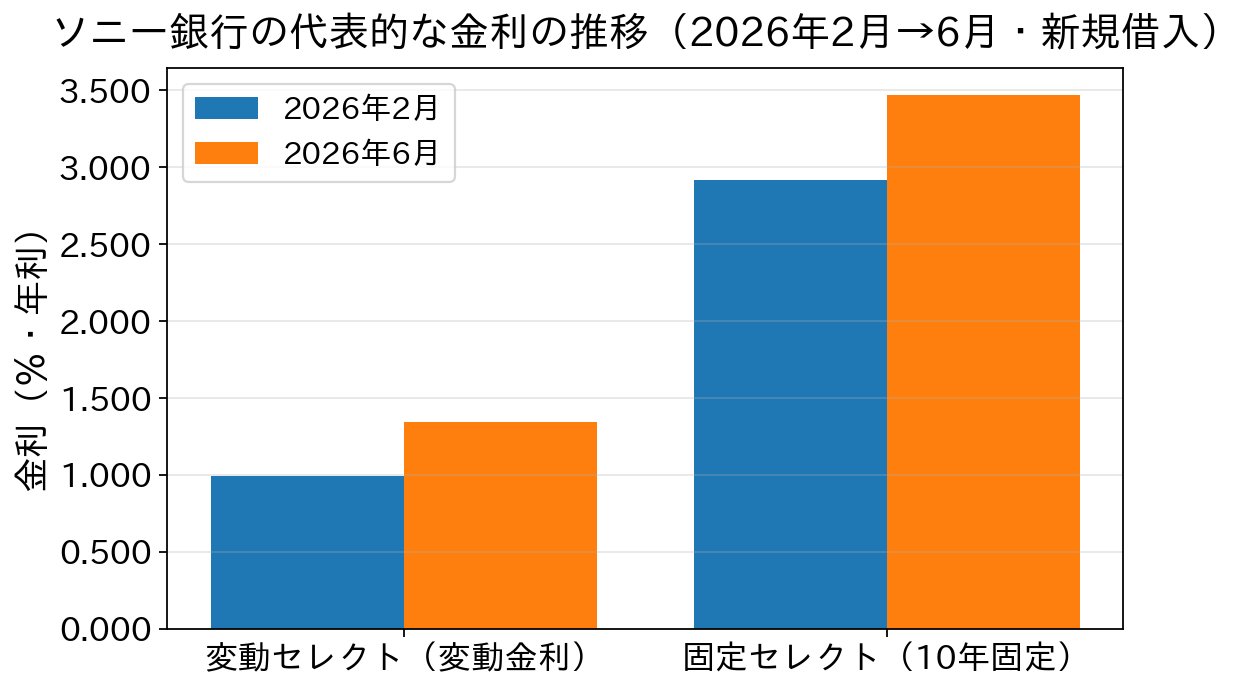

ソニー銀行は、基本仕様は同じながら「金利優遇のルール」と「取扱手数料」が異なる3タイプを用意しています。申込時点ではなく、実際の借入日に適用される金利が確定する点を踏まえて比較するのがコツです。 ・変動セレクト住宅ローン 変動金利を最優先で低く借りたい人向け。取扱手数料は融資額の2.20%(税込)。その代わり変動金利の引き下げ幅が大きく、表面金利を抑えやすいのが強みです。 ・固定セレクト住宅ローン 新規借入時は10年・15年・20年いずれかの固定金利からスタートするタイプ。こちらも取扱手数料は融資額の2.20%(税込)ですが、当初固定の金利が大きく引き下げられるため、固定の安心と低水準のバランスを取りやすくなります。 ・住宅ローン 初期費用重視の人向け。取扱手数料は一律44,000円(税込)。表面金利はセレクト系よりやや高めでも、保証料0円や電子契約で印紙税ゼロなど、トータルコストで競争力があります。2026年6月時点の目安金利(新規借入・年利)

| 金利タイプ | 変動セレクト住宅ローン | 固定セレクト住宅ローン | 住宅ローン |

| 変動金利 | 1.347% | 取扱なし | 公式サイトでご確認ください |

| 10年固定 | — | 3.472% | 公式サイトでご確認ください |

※上記は2026年6月時点・新規借入の目安です(出典:ソニー銀行公表金利/ダイヤモンド不動産研究所2026年6月)。物件の購入価格を超えて借り入れる場合などは金利が上乗せされます。団信特約を付帯する場合は所定の利率が上乗せされます。実際に適用されるのは借入日現在の金利のため、最新の金利は必ず公式サイトでご確認ください。

固定金利は市場金利の上昇を受けて2026年に入って大きく上がっており、変動金利との差が広がっています。下のグラフは、ソニー銀行の代表的な金利が2026年2月から6月にかけてどう動いたかの目安です。

ソニー銀行の住宅ローンのメリット

金利水準が総じて低く、当初固定も選びやすい

変動セレクト住宅ローンの表面金利はネット銀行の中でも低位で推移しています。固定セレクト住宅ローンは当初10・15・20年の固定を割安に取りやすく、将来の金利上昇リスクを一定期間しっかり抑えたい人にも向きます。固定金利が上昇している局面では、当初固定で「上がる前の水準」を一定期間確保できる点も検討材料になります。

諸費用を抑えやすい仕組み

「住宅ローン」は取扱手数料が一律44,000円(税込)で保証料0円。電子契約に対応しているため印紙税も不要です。繰上返済手数料は一部・全額とも無料で、変動→固定などの金利タイプ変更は原則オンラインで手続きできます。なお固定期間中に途中で別タイプへ変更する場合は、金利状況に応じて所定の変更手数料がかかることがあります。

コストパフォーマンスの良い団信ラインナップ

加入時年齢が50歳未満であれば、がんと診断確定時に残高の50%を保障する「がん団信50」を金利上乗せなしで付帯可能です。さらに、0.1%の上乗せで残高100%+給付金などが付く「がん団信100」、0.2%の上乗せで3大疾病団信・ワイド団信(引受基準緩和型)といった選択肢も用意されています。年齢や健康状態などの加入要件は事前に確認しておきましょう。

融資期間・融資額の上限が拡大(2026年5月~)

ソニー銀行は2026年5月11日より、住宅ローンの融資期間を最長35年から50年へ延長し、融資金額の上限を2億円から3億円へ拡大しました(対象は「住宅ローン」「変動セレクト住宅ローン」「固定セレクト住宅ローン」)。高額物件の購入や、月々の返済額を抑えたい長期返済・借り換えのニーズにも対応しやすくなっています。ただし融資期間が35年を超える場合は金利が年0.2%上乗せになるなど、期間に応じた条件があるため、長く借りるほど総利息が増える点は理解しておきましょう。

ソニー銀行の住宅ローンのデメリット

3タイプからの選定と、商品間の切り替え不可

「変動セレクト」「固定セレクト」「住宅ローン」は、本審査までに商品を選ぶ必要があり、借入後に商品そのものを別タイプへ切り替えることはできません。固定セレクトの当初固定期間が終わったあとの引下げ幅は新規時より小さくなるため、将来の金利方針も含めて最初に設計しておくことが重要です。

年収要件など審査のハードルはやや高め

申込時満20歳以上・借入時満65歳未満・完済時満85歳未満に加え、前年度の年収(自営業は申告所得)400万円以上が条件です。ペアローンや収入合算を検討する場合も、各人の要件や合算の取り扱いが審査で確認されます。

変動金利に「5年ルール」「125%ルール」はない

ソニー銀行の変動金利は年2回見直しとなりますが、他の金融機関ではよくある、返済額の上限を設ける「5年ルール」「125%ルール」が適用されません。そのため金利上昇局面では、見直しのたびに返済額が増える可能性があります。日銀が利上げ局面にある2026年は特に、余裕を持った資金計画を心がけましょう。