目次

おすすめのペアローン対応住宅ローン

SBI新生銀行の住宅ローン金利優遇プログラムに注目

日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げ、その後、覇権を取り戻す為に頑張っていてメガバンクの住宅ローンの金利も上昇傾向です。そんな状況で注目を集めているのがSBI新生銀行の住宅ローンです。2025年10月に始まったSBIハイパー預金口座開設者限定のプログラムで変動金利タイプの金利を年0.990%~とし、業界最安値水準の低金利での提供を続けています。変動金利で1%を超えるような銀行が多い中、今、非常に注目を集めています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 新規借り入れ・借り換えに対応。

- SBIハイパー預金は口座を作るだけでOK(SBI証券で実際に投資する必要はないのでリスクなし)

- 住宅ローンの申込時点でSBIハイパー預金の口座を持っていなくても契約までに開設すればOK

【2026年の最新動向】ペアローンは共働き世帯の主流になりつつある

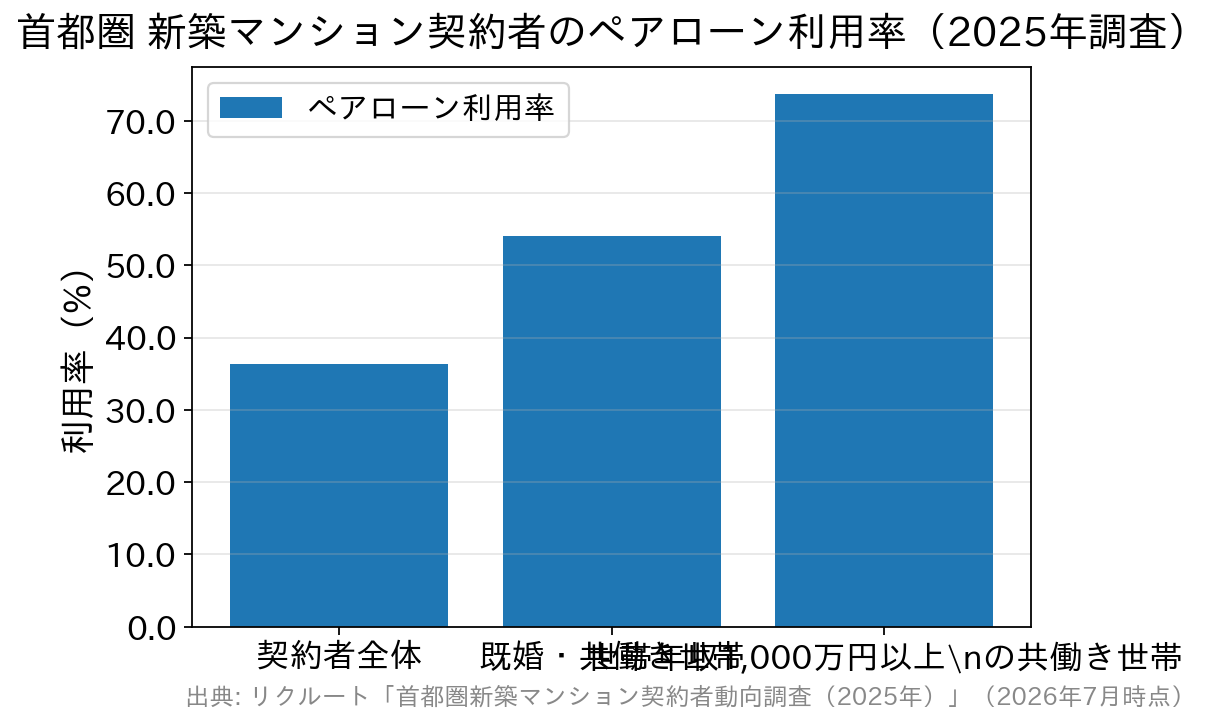

リクルート(SUUMOリサーチセンター)の「首都圏新築マンション契約者動向調査(2025年)」によると、首都圏で新築マンションを契約した人の住宅ローン契約形態は、「世帯主と配偶者のペアローン」が36.4%。既婚・共働き世帯に限ると54.1%、世帯年収1,000万円以上の共働き世帯では73.7%に達しました。同調査の平均購入価格は7,324万円と過去最高で、借入総額の平均も5,956万円(既婚・共働き世帯は6,354万円)に膨らんでいます。

夫婦で住宅ローンを借りるペアローンの利用が増えている。価格が高騰する新築マンションが顕著で、首都圏の2023年の利用者は約34%と過去最高を記録。20代では単独で借りる場合に比べて借入額は1.9倍だ。女性の正規雇用が増えていることが背景にある。新築マンション、夫婦ペアローン拡大 金利上昇リスクも

3つの組み方は「目的」が違う

まず、よく混同される3つを整理します。ペアローンと収入合算は「借入額を伸ばす」ための方法、ミックスローンは「金利リスクを分散する」ための方法で、そもそも目的が異なります(ペアローンとミックスローンを併用することも可能です)。| 比較の観点 | 見るポイント | 備考 |

|---|---|---|

| ペアローン | 2人がそれぞれ債務者になり、契約は2本。互いに相手の連帯保証人になるのが一般的 | 借入可能額を伸ばせる。住宅ローン控除・団信も2人分。事務手数料などの諸費用は2本分かかる |

| 収入合算 | 契約は1本。主債務者の収入に合算者の収入を加えて審査する | 合算者は「連帯保証人」または「連帯債務者」。どちらになるかで控除・団信の扱いが変わる |

| ミックスローン | 変動金利と固定金利など、異なる金利タイプを組み合わせる | 借入額を増やす仕組みではない。金利上昇局面での「振れ幅の調整」が目的 |

ペアローンの概要とメリット

ペアローンは、配偶者やパートナーがそれぞれ別々に住宅ローンを契約し、2本のローンで1つの住宅を取得する方法です。2人分の返済能力が評価されるため、借入可能額は単独よりも大きくなります。結果として、選べるエリアや間取り、築年数などの選択肢が広がり、希望条件に近い物件へ手が届きやすくなります。1. 借入可能額を伸ばせる

ペアローン最大の目的は、希望の物件に届く資金を確保することです。2人それぞれが債務者となるため、単独申込よりも高い借入上限が見込めます。住宅価格が上がり続けている都市部では、これが「買えるかどうか」を分ける現実的な手段になっています。2. 住宅ローン減税の枠を2人で使える(2026年入居分は制度が変わっています)

ペアローンでは、2人がそれぞれ住宅ローン減税(住宅ローン控除)の対象になり得ます。国土交通省によれば、令和8年度税制改正で住宅ローン減税は5年間延長され、入居日が2026年1月1日〜2030年12月31日までが対象となりました。控除率は0.7%です。押さえておきたい2026年入居からの変更点は次のとおりです。- 省エネ性能の高い既存(中古)住宅の支援が拡充——借入限度額の引き上げ、子育て世帯・若者夫婦世帯への上乗せ、控除期間の13年への拡充(従来、既存住宅は原則10年)。

- 床面積要件が40㎡以上に緩和(新築・既存とも。ただし合計所得金額1,000万円超の人、子育て世帯等の上乗せ措置を使う人は50㎡以上)。

- 子育て世帯(19歳未満の子がいる世帯)・若者夫婦世帯(夫婦のいずれかが40歳未満)は借入限度額が上乗せされる。

- 省エネ性能を満たさない新築(その他住宅)は原則として控除の対象外。建築確認が令和10年(2028年)以降の省エネ基準適合住宅も対象外になるなど、要件は年を追って厳しくなります。

3. 2人それぞれが団信に加入できる(連生団信という新しい選択肢)

原則として双方が団体信用生命保険(団信)に加入するため、万一への備えが二重化されます。ただし従来の団信は「亡くなった本人の債務だけ」が弁済され、残されたパートナーのローンはそのまま残るのが弱点でした。 そこで2024年以降、どちらか1人に万一があれば「2人分」の残高がゼロになる「ペアローン連生団信」を扱う銀行が増えています。- PayPay銀行——ペアローン連生団信に対応(「超サポ団信(ペア型)」など。ペアローンでも連生団信の選択は必須ではありません)。

- みずほ銀行——「ペア団信(ペアローン利用者向け連生団信)」を提供。がん保障特約付きも選べます。

- りそな銀行・埼玉りそな銀行——「ペアローン団信」を提供。ペア一般団信/ペアがん団信から選択できます。

- フラット35——ペアローンではなく連帯債務型で、夫婦2人が加入できる「デュエット(ペア連生団信)」があります。

PayPay銀行の住宅ローンの落とし穴を徹底解説!

ペアローンのデメリット

実質的に「連帯責任」になる

2本のローンは独立していますが、互いに相手の連帯保証人になるのが一般的です。どちらかが返済不能になれば、もう一方が実質的に全額を負担せざるを得ない事態も起こり得ます。最初から「どちらか1人の収入だけでも耐えられる返済額か」を試算しておくことが肝心です。離婚時の取り扱いが複雑になりやすい

財産分与、居住の継続可否、持分の買取・売却、借り換えや名義変更の可否など、実務は複雑です。ローンが2本ある分、単独名義よりも整理に手間がかかります。早期に金融機関・不動産会社・専門家に相談し、現実的な出口を検討する必要があります。ライフイベントで収入が変動するリスク

産休・育休、時短勤務、転職などで一時的・恒常的に収入が減ると、返済比率が跳ね上がります。2026年は変動金利が秋にかけて上昇する可能性がある局面です。ボーナス減・金利上昇・時短勤務といった複数シナリオで返済計画を点検しておきましょう。諸費用が2本分かかる

契約が2本になるため、事務手数料・印紙税・登記費用などが2本分発生するのが一般的です。借入額が増えることばかりに目が向きがちですが、初期費用の増加も見積もりに入れてください。収入合算のメリットとデメリット

収入合算の概要

収入合算は、主債務者の収入に配偶者や親などの収入を合算して審査に用いる方法です。契約は1本にまとまりますが、合算者は連帯保証人または連帯債務者になります。 この違いは重要です。連帯保証型では合算者は債務者ではないため、原則として住宅ローン控除も団信も主債務者の分だけです。一方連帯債務型(フラット35などが代表)は2人とも債務者となるため、条件を満たせば2人とも控除の対象になり得ます。「収入合算」と一括りにせず、どちらの型かを必ず確認してください。収入合算のメリット

審査上の借入可能額を伸ばせる

世帯収入ベースで返済能力が判断されるため、単独では届かなかった借入額に手が届く可能性が上がります。ペアローンほど大きく伸びないケースもありますが、金融機関によっては合算者の年収を全額算入する場合もあり、条件は各行で異なります。手続きと管理がシンプル

ローンが1本化されるため、契約・返済管理・繰上返済の判断がシンプルになります。諸費用も原則1本分で済むのが、ペアローンとの実務上の大きな違いです。収入合算のデメリット

リスクと法的責任は共有される

契約が1本でも、主債務者が返済不能になれば合算者にも返済義務が及びます。「保証人だから軽い」わけではありません。関係性に変化が生じた際のリスクも理解したうえで選択する必要があります。連帯保証型では控除・団信のメリットが片方に限られる

共働きで2人とも十分な所得税を納めている場合、住宅ローン減税を2人で使えないのは機会損失になり得ます。税制メリットを重視するならペアローン、手続きの簡便さや諸費用を重視するなら収入合算、という整理が現実的です。ミックスローンのメリットとデメリット

ミックスローンの概要

ミックスローンは、固定金利と変動金利など異なる金利タイプを同時に組み合わせる設計です。ペアローンや収入合算とは目的が異なり、狙いは金利リスクのコントロールにあります。ミックスローンのメリット

金利上昇の影響を「半分」に薄められる

一部を固定で固めておけば、変動金利が上がっても影響を受けるのは変動部分だけです。2026年のように「変動が上がる方向で、固定は高止まり」という局面では、どちらか一方に賭けずに済む折衷案として意味を持ちます。配分で「金利観」を表現できる

「変動7:固定3」のように、自分たちのリスク許容度に合わせて配分を決められます。全額固定にするほどの負担は取りたくないが、全額変動も不安——という層に向きます。ミックスローンのデメリット

設計と管理が複雑になりやすい

返済計画や借り換え判断の難度が上がります。金利タイプごとに借り換え・繰上返済の最適解が変わるためです。また、契約が2本になる商品では諸費用も増えます。商品設計は金融機関ごとに異なるため、事前の試算比較が欠かせません。「中途半端」になる可能性もある

固定部分の割合が小さすぎると、金利上昇時の防御効果はほとんど得られません。「何のために固定を混ぜるのか」を金額ベースで確認してから決めましょう。2026年7月時点の判断軸——どう選ぶか

- 借入額を伸ばしたい/2人とも十分な所得税を納めている——ペアローンが有力。ただし連生団信の有無と諸費用2本分を織り込む。

- 片方の収入が扶養内・パートに近い/手続きをシンプルにしたい——収入合算が現実的。ただし連帯保証型か連帯債務型かを必ず確認。

- 金利上昇が不安で、全額変動には踏み切れない——ミックスローンで配分調整。ペアローンと組み合わせ、1人が変動・1人が固定という設計も可能。