この記事では、自営業・個人事業主の人が住信SBIネット銀行(NEOBANK)の住宅ローンを利用する方法について、2026年6月時点の最新情報をもとに解説しています。

住宅ローンを利用するには、誰であっても「審査」をクリアすることが不可欠です。これは公務員であろうと、大手企業の会社員であろうと、もちろん個人事業主であろうと変わりません。さらに、審査の結果によって適用される金利に差が出ることもあります。つまり、住宅ローンは単に借りられるか否かだけでなく、どの金利条件で借りられるかが重要になります。

特に個人事業主や自営業者の方の場合、公務員や大企業のサラリーマンに比べて、収入の安定性や将来性の評価が厳しく見られる傾向があります。そのため、審査に通りにくかったり、審査に通ったとしても「最優遇金利」が適用されず、標準金利ややや高めの金利での融資となるケースが少なくありません。こうした背景には、金融機関が返済リスクを重視する姿勢があるといえるでしょう。

しかしながら、自営業だからといって住宅ローンを利用できないわけではありません。近年では、個人事業主向けの融資プランを用意している銀行や、確定申告書や帳簿類をしっかりと提出することで審査通過の可能性を高められる仕組みも増えています。たとえば、直近の安定した売上や利益の証明、税務上の申告内容の正確さなどを示すことで、金融機関からの信用度を上げることができます。

また、最初から「どうせ審査は通らない」と諦めるのではなく、複数の銀行に事前審査を申し込み、各行の審査基準や条件を比較する姿勢が大切です。ネット銀行と都市銀行では審査の厳しさや重視するポイントが異なる場合もあり、意外にもネット銀行のほうが柔軟な対応をしてくれることもあります。さらに、審査に強い住宅ローン専門のアドバイザーに相談することで、自分に合った最適なローン商品に出会える可能性も広がるでしょう。

このように、自営業者が住宅ローンを借りる際には、事前の準備と情報収集、そして複数の選択肢を持つことが成功へのカギとなります。自身の状況を正しく把握し、審査を突破するための戦略を練ることが、安心で納得のいく住宅ローン選びにつながるのです。

それでは、自営業の人が住信SBIネット銀行の住宅ローンに申し込む時のポイントや注意点を解説していきます。なお、この記事の中では、住信SBIネット銀行の最新の金利やキャンペーン情報は紹介していません。最新のキャンペーンなどはこちらのページで事前に確認しておくようにしてください。

目次

SBIアルヒでフラット35と人気のネット銀行の住宅ローンに申し込み可能

SBIアルヒはフラット35の取扱件数で何年も1位を獲得している住宅ローンを専門とする金融機関です。フラット35は金利上昇の心配がない固定金利タイプの住宅ローンであること、一般的な住宅ローンよりも審査に通りやすいと言われている点が特徴の住宅ローンですが、SBIアルヒはフラット35だけを取り扱っている金融機関ではありません。

上記のようにフラット35に関する商品が充実しているのはもちろん、「auじぶん銀行」「住信SBIネット銀行」「ソニー銀行」という人気を集めるネット銀行の住宅ローンも取り扱っています。いずれも、日本を代表するネット住宅ローンです。フラット35に申し込みつつ、ネット銀行の住宅ローンにも申し込めるのは非常に魅力的です。

ただし、ネット銀行の住宅ローンに申し込めるのはSBIアルヒの一部の店舗に限られますので、お近くの店舗がどの住宅ローンに対応しているか、事前に確認のうえ来店予約するようにしましょう。取扱商品・店舗一覧・来店予約など詳細はこちらから。

住信SBIネット銀行の3つの住宅ローンについて

住信SBIネット銀行の住宅ローンは、低い金利と幅広い商品ラインアップで多くの顧客に支持されています。住信SBIネット銀行では以下の3つの住宅ローンを取り扱っています。

まず、それぞれの住宅ローンについて簡単に特徴を確認しておきましょう。

住宅ローン(WEB申込コース)

住信SBIネット銀行の公式サイトから申し込める主力の住宅ローンが、住宅ローン(WEB申込コース)です。変動金利の水準が低いことに加え、通期引き下げプランと当初引き下げプランの2種類が用意されており、固定金利についても幅広い固定期間から選択できます。

また、一定の条件を満たすことで無料で付帯できる疾病保障サービス「スゴ団信」も大きな特徴です。事務取扱手数料は借入金額の2.20%(税込)がかかりますが、保証料や一部繰上返済手数料は不要となっており、借入後も使い勝手の良い住宅ローンと言えるでしょう。

住宅ローン(対面相談コース)

住宅ローン(対面相談コース)は、基本的な商品性についてはWEB申込コースと同じ内容となっています。変動金利の低さや、通期引き下げ・当初引き下げといった金利プラン、幅広い金利タイプが用意されている点も共通です。

また、3大疾病への保障や、すべての病気やけがに備えられる全疾病保障を含むスゴ団信が付帯される点もWEB申込コースと同様です。オンライン手続きに不安がある方や、専門スタッフと直接相談しながら進めたい方に向いているコースと言えるでしょう。

フラット35

住信SBIネット銀行では、全期間固定金利型の住宅ローンであるフラット35も取り扱っています。中でも特徴的なのが、住信SBIネット銀行独自の「保証型」フラット35です。

一般的に、多くの金融機関が取り扱っているフラット35は「買取型」と呼ばれるタイプで、300を超える金融機関で申し込みが可能な一方、商品内容に大きな差が出にくいのが実情です。

これに対して、住信SBIネット銀行の保証型フラット35は、自己資金の割合に応じて有利な金利が適用される場合があるほか、ワイド団信や全疾病保障といった疾病保障サービスが充実しており、住信SBIネット銀行ならではの商品性となっています。

これら3つの住宅ローンはいずれも自営業の方でも利用可能ですが、申し込みにあたってはいくつか注意すべき点があります。

次に、これらの住宅ローンに申し込む際の注意点について確認していきましょう。

自営業の人から見た3つの住宅ローンの違い

自営業・個人事業主の視点で、3つの住宅ローンのポイントを整理すると次のようになります(2026年6月時点。最新の金利・手数料・団信は公式サイトでご確認ください)。

| 住宅ローン | 自営業視点の特徴 | 主な必要書類の目安 |

|---|---|---|

| WEB申込コース | 低金利・スゴ団信。所得(申告所得)と営業年数が見られる | 確定申告書・納税証明書 各3年分など |

| 対面相談コース | 商品性はWEBと同様。担当者に相談しながら進められる | 確定申告書・納税証明書 各3年分など |

| フラット35(保証型) | 住宅金融支援機構の基準で審査。自己資金次第で有利な金利も | 確定申告書・納税証明書 各2年分など(法人の決算書は不要) |

WEB申込コースに申し込む場合

自営業の人が住信SBIネット銀行の住宅ローン(WEB申込コース)に申し込む際に注意しておきたいポイントは大きく2つあります。1つは年収(所得)、もう1つは営業年数です。

営業年数

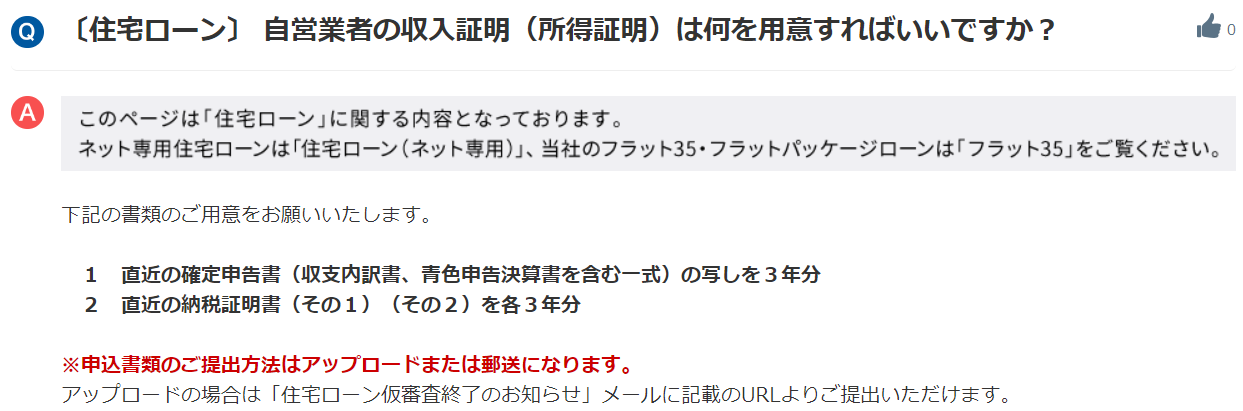

上記は住信SBIネット銀行の住宅ローンのよくある質問コーナーの引用です。記載の通り、「確定申告書」と「納税証明書」を3年分提出する必要があります。つまり、事業開始(開業)からおおむね3年以上の実績が一つの目安になります。

年収(所得)

自営業の場合、会社員の「税込年収」にあたるのは、収入(売上)から必要経費を差し引いた「所得金額」で考えるのが一般的です。住宅ローンの審査における「年収」も「所得金額」と認識しておいてください。

自営業にとって「節税」は事業を安定的に運営するために必要な行為です。「節税」は「所得を減らすこと」に繋がるため、過度な節税を意識していた場合、住宅ローンの審査ではマイナスに働くことになります。

フラット35に申し込む場合

フラット35の場合、申し込み先の金融機関による簡単な審査もありますが、基本的にはフラット35の提供元である住宅金融支援機構が定める審査基準で審査されます。

住信SBIネット銀行が取り扱うフラット35も、他の金融機関と同様に住宅金融支援機構による審査を通過する必要があります。

フラット35は、一般的な銀行が独自に提供する住宅ローンとは異なり、国の支援を受けて運営されている制度であるため、比較的利用しやすい審査基準が設けられているのが特徴です。特に自営業の方の場合は、確定申告書や納税証明書など安定した収入を裏付けられる書類の提出を求められます。必要書類の不備があると、手続きが遅れてしまう可能性もあるため、事前にしっかりと準備を整え余裕をもって申し込みを進めることが重要です。

民間の住宅ローンが確定申告書3年分を求めることが多いのに対し、フラット35は自営業の場合おおむね2年分の提出で申し込めるのが一般的です。3年分を提出できない人はフラット35を候補に加えると良いでしょう。なお、自営業は個人事業主と一人法人などの小規模な法人に分けられますが、フラット35の場合、法人の決算書の提出は不要なので、法人として自営業を営んでいる人で、住宅ローンの審査に悩んでいる人は、フラット35は最有力候補と言えます。

自営業の人が住宅ローンを申し込む場合の注意点

自営業の方が住宅ローンを申し込む際には、いくつかの特有のポイントに注意する必要があります。

安定した収入の証明

自営業の場合、収入が安定していることを証明するのが難しいことがあります。住宅ローンの審査において金融機関は安定した収入を重視します。最終的には次のような書類を準備する必要があります。事前に内容を確認して、ご自身に有利な書類を提出できる金融機関を確認しておくことをおすすめします。

-

確定申告書

一般的に、過去3年分の確定申告書が求められますので、住宅ローンを申し込むタイミングを検討するようにしましょう。できるだけ収入の増減が少ないことや、一定以上の収入が継続的に得られていることを示せるタイミングで申し込むことが必要です。

-

営業実績の書類

追加資料として、売上台帳や経費明細などの営業状況を示す書類を求められることもあります。正しい書類を提出できないと信頼されなくなる可能性が高まります。速やかに提出できるように準備しておくことをおすすめします。

個人信用情報の確認

住宅ローンを利用するにあたって、現在・過去の借り入れ・返済の履歴(信用情報)は非常に重要です。クレジットカードの利用履歴や借入の返済履歴などが信用情報機関に記録されていて、金融機関は必ず個人信用情報を確認しています。

-

延滞の有無

過去5年以内に借り入れの返済やクレジットカードの支払いを延滞したことがある場合、住宅ローンの審査で減点材料となります。借り入れの延滞経験は記憶にあるはずですが、知らないうちに返済の延滞扱いになっていることもあるので注意が必要です。延滞が長期にわたる場合などには、いわゆるブラックリスト(信用情報の事故情報)に登録されてしまい、住宅ローンの借り入れが難しくなりますので注意が必要です。

-

他のローンなどの利用

住宅ローンの他に借入がある場合、その残高が多いと住宅ローンを借り入れできなくなることがあります。自営業の場合、ビジネスローンなどを利用していることもあると思います。できるだけ他の借り入れが無い状態で住宅ローンを申し込むことをおすすめします。

頭金・自己資金の準備

自営業者は、給与所得者に比べると、住宅ローンの審査において「信用力が低い」と判断されやすい傾向があります。この状況を「職業差別」と感じる方もいるかもしれませんが、金融機関はあくまで「返済リスク」に基づいて審査を行っています。統計的にも自営業者の収入は月々の変動が大きく、景気や業績に左右されやすいというデータが存在するのは否めない事実です。

では、そんな自営業者が住宅ローンの審査を突破するにはどうすればいいのでしょうか。その有効な方法の一つが「頭金(自己資金)」を多めに用意することです。頭金をしっかり準備できているという事実は、金融機関に対して「この人は計画的にお金を貯められる人だ」という強い安心材料になります。特に自営業者は、収入の安定性を証明しにくい分、自己資金の多さが信用力を補う役割を果たします。

目安としては、物件価格の20%程度の頭金を準備することをおすすめします。たとえば3,000万円の物件であれば600万円の頭金です。頭金が多いほど、住宅ローンの借入額を減らすことができるだけでなく、総返済額の軽減、毎月の返済額の負担軽減にもつながります。さらに、借入額が少なくなることで金融機関からの審査評価も高くなり、金利優遇などのメリットを受けられる可能性も広がります。

加えて、自営業者が住宅ローンを申し込む際には「家計の収支計画」の見直しも欠かせません。税務上の帳簿を正確に記帳し、直近3年分の収支状況をしっかりと示せる状態にしておくことが求められます。確定申告の内容や節税の度合いも、金融機関の審査に影響を及ぼすことがあるため、節税ばかりを意識しすぎて所得を低く申告していると、ローン審査で不利になる場合もあります。審査を意識した申告を心がけるのも一つの戦略でしょう。

また、住宅ローンを提供する金融機関の担当者と密にコミュニケーションを取ることも重要です。自営業の業種や事業内容によっては、標準的な審査基準では評価されにくいケースもありますが、直接相談することで提出すべき資料や審査で重視されるポイントを教えてもらえることがあります。場合によっては、ビジネスの将来性や安定性を証明する追加資料の提出がプラスに働くこともあるのです。

このように、自営業者が住宅ローンを無事に利用するためには「頭金の多めの準備」「家計・収支計画の見直し」「金融機関との信頼関係構築」の3つの柱が重要です。事前の準備をしっかり行い、複数の金融機関の条件を比較検討しながら、自分にとって最良の住宅ローンを見つけることが、満足のいくマイホーム取得への近道となるでしょう。複数行を比較する際は、住信SBIネット銀行のほか、事務手数料や団信の内容が異なるSBI新生銀行など、諸費用や保障で特徴のある銀行も候補に入れて比べてみると、自分に合った1本が見つけやすくなります。

よくある質問(FAQ)

Q. 自営業でも住信SBIネット銀行の住宅ローンは使えますか?

はい。WEB申込コース・対面相談コース・フラット35の3種類いずれも自営業・個人事業主が利用できます。ただし審査では所得(申告所得)の安定性や営業年数、必要書類の準備が重視されます。

Q. 確定申告は何年分必要ですか?

民間の住宅ローン(WEB申込コース・対面相談コース)では確定申告書・納税証明書を各3年分求められるのが一般的です。フラット35はおおむね2年分で申し込めるため、開業から年数が浅い人はフラット35が選択肢になります(最新の必要書類は各窓口でご確認ください)。

Q. 節税で所得を抑えていると審査に不利ですか?

住宅ローンの審査では「所得金額」が年収の代わりに見られるため、過度な節税で所得を低くしていると借入可能額が小さくなる可能性があります。住宅購入を予定している場合は、申し込み前の数年間は審査を意識した申告を検討すると良いでしょう。

住信SBIネット銀行の住宅ローンのおすすめ解説記事

- 住信SBIネット銀行の住宅ローンの金利推移・金利動向

- 住信SBIネット銀行の住宅ローンのメリットとデメリット・注意点を徹底解説

- 住信SBIネット銀行の住宅ローンの金利/手数料などを徹底解説!

- 住信SBIネット銀行のスゴ団信の評判は?メリットデメリットや注意点をわかりやすく解説!

- 住信SBIネット銀行のスゴ団信の年齢制限は?健康診断の有無などについて解説!

- 住信SBIネット銀行の住宅ローンの審査は厳しい?落ちた場合の対策とは?

- 住信SBIネット銀行の住宅ローンの審査必要書類は?申し込みの流れも解説!

- 住信SBIネット銀行住宅ローンへの借り換えはお得?金利や手数料を解説

- 住信SBIネット銀行の住宅ローンのキャンペーンコードの入手方法

- 住信SBIネット銀行の住宅ローンはクレジットカード払いできる?